La plateforme de streaming a enregistré 5,9 millions de nouveaux abonnés au deuxième trimestre, un niveau étonnamment élevé par rapport aux attentes du marché, qui étaient clairement à côté de la plaque : 1,9 million de nouveaux clients étaient attendus. Toutefois, la croissance du compte de résultats n'a pas connu la même envolée, avec un chiffre d'affaires trimestriel qui n'a progressé que de 2,7% sur un an, à 8,2 milliards de dollars. En l'occurrence, les analystes étaient bien plus inspirés avec un consensus à 8,3 milliards de dollars. Pour le trimestre en cours, Netflix prévoit un chiffre d'affaires de 8,5 milliards de dollars, là aussi inférieur à ce que prévoyait le marché (8,7 milliards de dollars).

Une correction qui intervient après un fort rebond

La correction du titre hors séance est la conséquence de plusieurs facteurs. D'abord, le fait que l'accroissement marqué de la base d'abonnés n'a pas entraîné mécaniquement de grosse avancée sur les revenus. Ensuite, le fait que l'accélération liée aux abonnements signés après le contrôle des mots de passe multiutilisateurs ne se reproduira pas. Par ailleurs, le démarrage de la nouvelle activité de vente de publicité est jugé poussif. La plateforme n'a recruté que 1,5 million d'abonnés à son service à bas prix financé par la publicité (AVOD) aux États-Unis, ce qui représente un public trop restreint pour intéresser de nombreux annonceurs, estiment les analystes. Enfin, les grèves des scénaristes et des acteurs à Hollywood désorganisent le planning de production et de sorties, ce qui risque de peser sur les performances. Sur ce dernier point cependant, tout le secteur est logé à la même enseigne. Il faut enfin rappeler que l'action a très fortement rebondi depuis le début de l'année, après avoir été chahutée devant la multiplication des offres concurrentes.

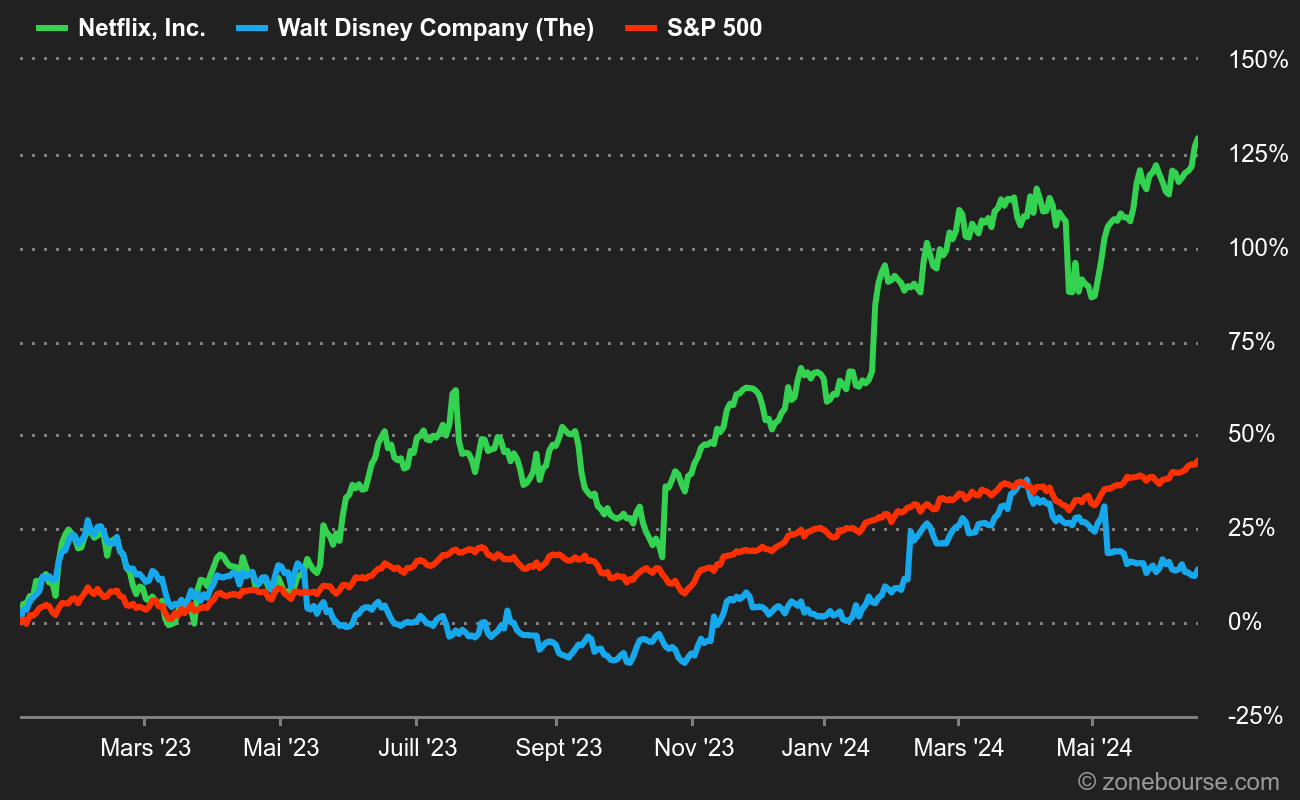

En 2023, Netflix a enterré Disney

L'éditorialiste du média spécialisé dans la technologie The Information, Martin Peers, rappelait fort justement cette nuit que Netflix a aussi le mérite de générer un copieux flux de trésorerie sur le trimestre écoulé, "à l'heure où la plupart des autres entreprises du marché de la diffusion en continu brûlent leurs liquidités comme du bois flotté sur un feu de camp". Malgré tout, la croissance peine à décoller et le modèle économique a l'air de ressembler de plus en plus à celui des télévisions traditionnelles, que les financiers ont tendance à réserver aux investisseurs du 3e et du 4e âge.

Des hausses de prix en vue ?

"Maintenant que le management se sent à l'aise avec le partage des mots de passe, la prochaine étape vers une croissance plus régulière des ventes directes consiste à développer la gamme AVOD", note toutefois l'analyste de Jefferies Andrew Uerkwitz, acheteur du titre avec un objectif à 520 USD. Pour doper son service AVOD, Netflix a annoncé la suppression de son offre de base sans publicité aux Etats-Unis et au Royaume-Uni, facturée respectivement 9,99 USD et 6,99 GBP. "Avec une certaine incertitude dans le changement de mix, les trimestres peuvent être un peu bruyants et le mix peut finir de manière un peu floue, mais le partage du mot de passe reste le principal moteur de la croissance des abonnés. Cependant, nous pensons que cela prépare des augmentations de prix dans le courant de l'année prochaine", ajoute Uerkwitz.

Au-delà du bruit de la publication, les analystes ont l'air assez satisfaits des performances. Fubon Securities, Pivotal Research, Deutsche Bank, Morningstar et Cowen ont tous relevé leurs objectifs de cours depuis hier soir.