La séance de mardi s’est achevée sur une nouvelle pause pour les actions européennes, à la veille d’une décision de la Réserve fédérale américaine qui tétanise les marchés. À Paris, le CAC 40 a perdu 0.69% à 8052 points, tandis que le DAX s'est adjugé +0,49% porté par les financières et le secteur de la défense alors les autorités devraient valider 52 milliards d'euros de commandes militaires.

En toile de fond, Wall Street a terminé en ordre dispersé : Dow Jones -0.37% à 47 560 points, S&P 500 -0.09% à 6 840 points et Nasdaq Composite +0.13% à 23 576 points.

Côté macro, la journée a été dominée par l’enquête JOLTS qui a fait état de 7.67 millions d’offres d’emploi en octobre, au‑dessus du consensus (7.15 M), tandis que les embauches reculaient à 5.15 millions, confirmant un marché du travail moins tendu mais encore solide. En Asie, la Chine a publié un indice des prix à la consommation à +0,7% sur un an en novembre mais les prix à la production reculent de 2.2%.

Ce mercredi, la Fed est attendue pour une troisième baisse de 25 pb cette année, vers 3,50%-3,75%. Les opérateurs scruteront surtout le ton de Jerome Powell, alors que le marché n’intègre plus que 1 à 2 baisses supplémentaires d’ici mars et craint un message plus restrictif pour 2026. En Europe, l’agenda sera plus léger, mais la réaction du CAC 40 et des autres indices à la décision américaine donnera le ton de la fin de semaine.

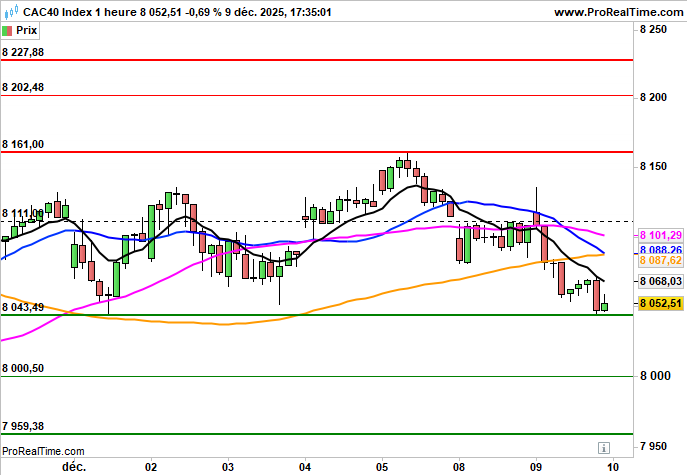

Graphiquement, le CAC40 devrait tester ce matin la zone des 8043 points. Ce niveau devra engendrer une réaction positive sous peine d'une poursuite des dégagements en direction des 8000/7959 points.