|

|

| Tops / Flops de la semaine |

TOPS Encavis (+27%) : Le producteur d'électricité allemand, spécialisé dans le solaire et l'éolien, a reçu des marques d'intérêt de KKR pour un éventuel rachat. Dans un contexte de désamour des marchés pour les énergies renouvelables et de baisse des prix dans le secteur, la midcap, qui a perdu 45% depuis ses plus hauts et 11% cette année, est une cible de choix pour le géant américain de l'investissement, qui continue, lui, de miser sur les énergies vertes, et en l'occurrence, sur les objectifs de Berlin de passer à 80% d'énergies renouvelables d'ici 2030 (contre 52% actuellement). Traton (+21%) : Le spécialiste allemand des camions, filiale de Volkswagen, profite d'une forte demande pour les véhicules utilitaires et de ses efforts pour rendre ses installations plus efficaces. Il clôt une année 2023 robuste, avec un chiffre d'affaires en augmentation de 16% et un résultat d'exploitation ajusté en hausse de 95%. Il se dit très confiant pour 2024, en dépit d'un ralentissement annoncé sur les ventes mondiales de camions, et relève son dividende. Notons qu'Oddo a rehaussé son objectif de cours sur le titre de 28 à 40 euros. HPE (+17%) : Hewlett Packard Enterprise a publié des résultats somme toute décevants, avec un BPA en baisse de 24% et des revenus en repli de 14% sur le trimestre, ainsi que des prévisions peu encourageantes. Mais le marché s'est concentré sur les bonnes nouvelles : le groupe américain, comme son homologue DELL, devrait tirer profit de la ferveur liée à l'IA (le mot magique) pour vendre davantage de serveurs optimisés. Les deux géants anticipent aussi une plus grande percée dans le secteur des télécoms. Bachem (+16%) : La société biochimique suisse a dévoilé un chiffre d'affaires en hausse de 8,6% (ou de 12,8% hors effets de changes) et un EBITDA en progression de 3,9% sur l'année écoulée, tous deux supérieurs aux prévisions. Elle réhausse le dividende de ses actionnaires et prévoit que ses ventes annuelles dépasseront le milliard de francs en 2026. L'embellie pourrait toutefois être de courte durée, les analystes émettant des doutes sur les perspectives de croissance du groupe. Celsius (+13%) : Le fabricant de boissons énergétiques a réjoui les marchés. Ses résultats trimestriels et annuels sont meilleurs que prévus. Sur l'exercice, les revenus ont doublé et la société a signé un bénéfice coquet, contre une perte l'an dernier. Notons que plusieurs analystes ont relevé leur objectif de cours sur le titre, qui s'octroie plus de 63% depuis le début de l'année. Kroger (+12%), Target (+10%), Burlington Stores (+5%) : Les valeurs de consommation retrouvent des couleurs, comme en témoignent les indicateurs de confiance des consommateurs américains dévoilés cette semaine. En dépit de l'inflation, les trois distributeurs américains ont publié des résultats plus solides qu'attendus pour le trimestre écoulé (bénéfices et marges brutes s'améliorent) et des perspectives réjouissantes pour l'exercice à venir. Chez Burlington, les ventes sont même en hausse de 14% sur les 3 derniers mois. Lyft (+15%) : Le transporteur de passagers et livreur s'envole à la faveur d'une projection du bureau d'analyse RBC Capital Markets. Ce dernier estime que, si Lyft et Doordash venaient à joindre leurs forces, ils seraient à même de concurrencer Uber, et de créer ainsi un duopole équilibré et bénéfique au marché. L'analyste a vivement relevé sa recommandation et son objectif de cours sur les deux valeurs, le marché a fait le reste. Thales (+6%) : L'action du spécialiste français de la défense et de l'aérospatial a atteint cette semaine son plus haut historique. Le groupe a publié des résultats annuels bien meilleurs que prévu, soutenus par un fort carnet de commandes (45 milliards d'euros). Sur l'année, l'EBIT gagne près de 11%, le chiffre d'affaires 7,9%, tiré entre autres par le rebond de la division aéronautique civile, et la trésorerie disponible dépasse les 2 milliards d'euros. La société a également donné des prévisions encourageantes pour l'exercice en cours. FLOPS HelloFresh (-46%) : Dégringolade phénoménale pour la sociétéallemande de livraison de repas. Le groupe a fait état de prévisions très décevantes pour l'exercice en cours et a même abandonné ses objectifs pour 2025, car il s'attend à un fort repli des commandes conjugué à une hausse des investissements dans son réseau de distribution. Les analystes mettent désormais en doute la crédibilité du modèle et celle du management. Foot Locker(-30%) : Gros gadin pour le détaillant d'articles de sport, qui a publié cette semaine des résultats trimestriels décevants et des perspectives timides. Sur le trimestre écoulé, le bénéfice ajusté a sévèrement chuté et la perte s'est creusée. Le distributeur a ensuite repoussé son objectif de rentabilité à 2028, émis la possibilité de ventes annuelles en repli, et coup de grâce pour les actionnaires, annoncé qu'il prolongeait la suspension de son dividende, pour se concentrer sur les investissements. Teleperformance (-23%) : Déjà très affaibli par l'arrivée de l'intelligence artificielle dans son secteur et les doutes sur la viabilité de son modèle, le géant français des centres d'appels a déçu les marchés lors de la publication de ses résultats. Le chiffre d'affaires annuel manque le consensus, la rentabilité n'est pas au rendez-vous, et les perspectives trop prudentes. Le titre abandonne plus de 30% depuis le début de l'année. Telecom italia (-22%) : Douche froide pour l'opérateur telecom italien, qui a dévoilé cette semaine son plan stratégique pour les 3 années à venir, avec un accent mis sur les services après la cession du réseau de lignes fixes qui devrait être achevée cette année. Le marché a exprimé de vives inquiétudes quant à la réduction de l'endettement du groupe et aux projections de trésorerie. Les analystes jugent aussi ses prévisions de croissance de l'EBITDA trop ambitieuses, dans un marché connu pour être difficile et très concurrentiel. Gitlab (-21%) : Le groupe américain spécialisé dans les services de développement informatique n'a pas démérité. Sur le trimestre écoulé, chiffre d'affaires et bénéfice sont en hausse et supérieurs aux attentes, et la perte est réduite. Mais le marché a tout de même sanctionné les prévisions timides du groupe pour le trimestre et l'année en cours, qui ne reflètent pas les apports de l'intelligence artificielle (et oui, il manquait le mot magique pour faire plaisir à Wall Street), mais plutôt un ralentissement à venir de l'économie. Li auto (-16%), Tesla (-13%), Vinfast Auto (-9%) : Dure semaine pour les constructeurs de véhicules électriques. En Chine, tous constructeurs confondus, les ventes de VE sont en recul de 21% sur un an et de 46% au mois de février. Les perspectives mondiales sont tout aussi moroses, la demande étant affaiblie par le déclin de l'économie et par une nouvelle préférence pour les hybrides. Notons que la concurrence s'intensifie, et que le géant BYD, qui ne cesse de casser ses prix, gagne des parts de marché sur tous ses petits copains. Sofi (-17%) : La fintech américaine à plié cette semaine après avoir annoncé son intention d'offrir 750 millions de dollars de dette convertible de premier rang dans le cadre d'un placement privé, qui arriverait à échéance en 2029. Notons que le titre abandonne près de 25% depuis le début de l'année. Entain (-18%) : Double vecteur de baisse pour le groupe britannique de jeux d'argent et de paris en ligne. Lors de la publication de ses résultats annuels, il a publié une perte nette qui a sévèrement augmenté (à 928,6 millions de livres sterling), creusée par la hausse des dépenses. Le groupe a également dévoilé des perspectives mitigées, assombries par les évolutions réglementaires à venir : la mise en oeuvre de plafonds de mise sur les jeux de machines à sous en ligne au Royaume-Uni et de limites de dépôt plus strictes aux Pays-Bas. DHL Group (-10%) : Le groupe de logistique et de courrier allemand pâtit du ralentissement mondial de la consommation et du commerce. Il a publié cette semaine un BPA annuel en baisse de 30%, un profit opérationnel en recul de 25%, pour des revenus en repli de 13,4%. Le management reste prudent pour l'exercice en cours, citant la persistance de facteurs d'incertitude, tels que la volatilité de la demande et les crises géopolitiques. Il annonce par ailleurs un rachat d'actions de 4 milliards d'euros. |

|

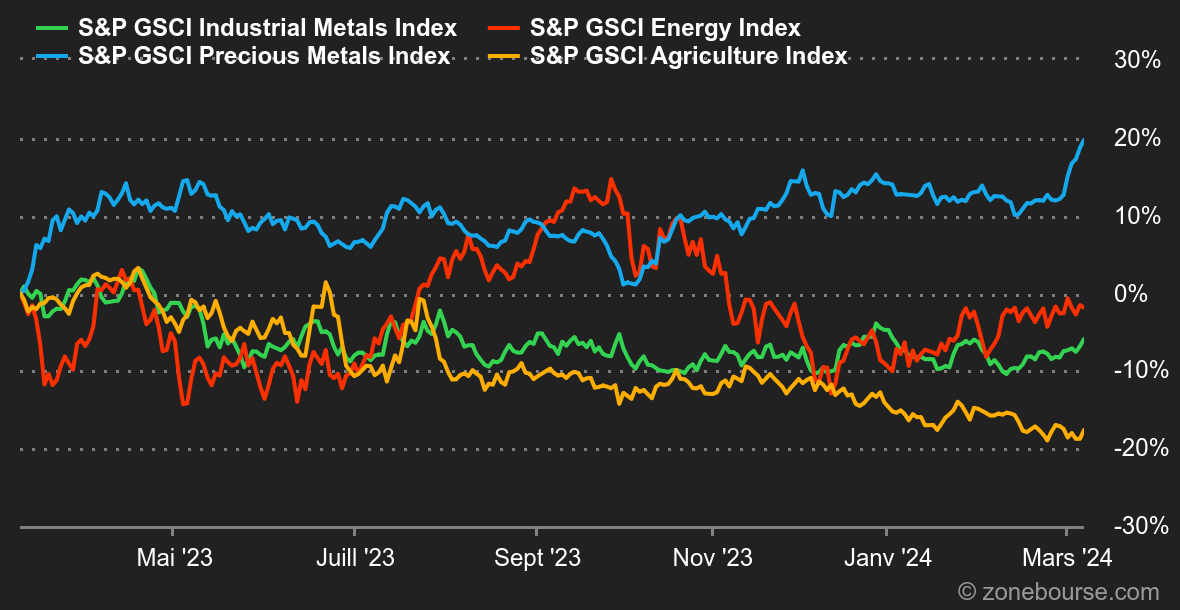

| Matières premières |

Energie : Les prix pétroliers ont globalement fait du surplace en dépit d'une semaine faste sur le front de l'actualité pétrolière. Pour commencer, c'est l'OPEP et plus particulièrement l'Arabie Saoudite qui a fait du bruit, non pas parce que le cartel a étendu ses quotas de production, mais parce que le Royaume Saoudien a augmenté ses prix de vente officiels pour ses clients asiatiques. Restons justement en Asie avec la Chine, qui a dévoilé ses dernières données commerciales avec des importations de pétrole en hausse en glissement annuel, mais avec une progression qui a tendance à se tasser mois après mois. On termine ce tour du monde avec les Etats-Unis, où les stocks hebdomadaires continuent à progresser, mais de manière modeste. Au niveau des prix, le Brent s'échange autour de 82,50 USD tandis que le WTI se négocie autour de 78 USD. Métaux : Que retenir des dernières données économiques chinoises ? Les importations et exportations de métaux sont plutôt solides, signe que la demande industrielle s'améliore. Les prix des métaux réagissent positivement : la tonne de cuivre s'échange à 8600 USD à Londres, l'aluminium progresse à 2250 USD et le zinc gagne du terrain à 2530 USD. Néanmoins, la star du moment est à chercher du côté des métaux précieux. Nous faisons évidemment référence à l'or, qui inscrit une troisième semaine de hausse consécutive à 2180 USD. L'or libellé en dollar a atteint un record historique grâce aux paris sur une baisse des taux d'intérêt, qui favorise le métal précieux, un actif qui, par définition, ne délivre aucun rendement. Produits agricoles : A Chicago, on est loin de l'euphorie des marchés actions, puisque les prix céréaliers continuent à évoluer en baisse. Le blé a enfoncé son prix plancher de 2023 et s'échange désormais autour de 525 cents, un niveau qui n'avait jamais été atteint depuis 2020. Le maïs fait plus de résistance en progressant à 440 cents le boisseau. Dans le reste du compartiment, le cacao reste haut perché à 6500 USD la tonne. |

|

| Macroéconomie |

Ambiance : Good boy ! Jerome Powell a joué la partition attendue lors de sa double audition par le Congrès des Etats-Unis. Il ne faut pas se précipiter tout en étant conscient des risques d’une politique trop restrictive sur la santé de l’économie américaine. En bref, on gardera en mémoire qu’il a laissé la porte ouverte à une première baisse de taux en juin et c’est tout ce que le marché attendait. De son côté, l’emploi continue d’être résilient. Les Etats-Unis ont créé 275k emplois non-agricoles en février contre une estimation de 200K. Par contre, le taux de chômage est légèrement supérieur aux attentes à 3.90% vs. 3.70%. Dans l’ensemble, ces données ont été favorablement accueillies : le rendement du 10 ans continuait de se détendre vendredi après-midi et teste désormais les 4.07%. Hors Etats-Unis, la Chine a une fois de plus soufflé le chaud et le froid : les objectifs définis par les autorités pour 2024 sont plutôt ambitieux, mais le marché a du mal à voir comment ils pourront être atteints tant que Pékin ne dégaine pas de politiques publiques plus porteuses. En Europe, la BCE a laissé ses taux inchangés et semble prête à commencer à les réduire en juin. Crypto. Le bitcoin (BTC) continue de s’envoler cette semaine et s’est même payé le luxe de franchir son sommet historique. Ce vendredi, la devise numérique a momentanément dépassé les 70 000 dollars et a ainsi battu son ancien record de novembre 2021, lorsque le bitcoin avait atteint les 68 900 dollars à son apogée. Cette performance s’explique en grande partie par l’afflux constant de capitaux dans les ETF Bitcoin Spot de l’autre côté de l’Atlantique. Désormais, l’ETF Bitcoin de BlackRock affiche plus de 12 milliards de dollars d’actifs sous gestion. Le bitcoin est en hausse de plus de 7% depuis lundi et se retrouve autour des 68 000 dollars actuellement. Cet enthousiasme sur le leader du marché se propage aux autres cryptomonnaies, notamment avec Ethereum (ETH) à +13,5%, qui se rapproche lui aussi de son sommet historique, ou encore Solana (SOL) à +14% et les actifs hyperspéculatifs comme les memecoins Floki (FLOKI) à +56% et le Shiba Inu (SHIB) à 64%. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |