Le titre a instantanément réagi sur les marchés sans faire des folies non plus. La question que je me suis posée est relativement simple : comment est valorisée Porsche au sein de Volkswagen et l’introduction de la marque de luxe serait-elle profitable au grand groupe allemand ? J’ai déjà ma petite idée, mais pour vous éclairer sur le sujet j’ai regroupé un certain nombre d’informations financières très intéressantes.

Tout d’abord, pour ceux qui se posent la question, oui Porsche a édité l’équivalent d’un document de référence pour son activité 2020. L’ensemble des états financiers sont donc disponibles et vous pouvez les retrouver sur la page suivante : CLIQUEZ ICI

Il m’a d’abord fallu comprendre le montage de holding et des différentes sociétés pour comprendre qui participe au capital de qui et quelle entreprise est en mesure de bénéficier de manière significative d’une introduction réussie de Porsche.

Porsche Automobil Holding SE est la holding de tête. Elle détient 52.4% des droits de vote de Volkswagen AG et environ 31% du capital. La société qui exploite la marque Porsche (celle qui va potentiellement être introduite en bourse) est pour l’instant dans le groupe Volkswagen. Oui, il y a une entreprise Porsche cotée, mais NON, ce n’est pas la marque Porsche elle-même. Lorsque l’on regarde les capitalisations de Volkswagen AG et Porsche Automobil Holding SE et qu’on s’appuie sur la participation de 31% de la holding dans le groupe constructeur, on remarque une décote relativement importante, supérieure à 20%.

Volkswagen AG est donc, à mon sens, l’entreprise la plus intéressante à ajouter à son portefeuille pour profiter de l’introduction de la société Porsche. De plus, en réalisant une telle opération, on prend beaucoup moins de risques par rapport à une participation à l’introduction en bourse de la marque de luxe. Vous comprendrez mon raisonnement en lisant la suite. Spoiler Alert : Porsche est extrêmement mal valorisée au sein du groupe Volkswagen AG.

Une des premières choses à laquelle il faut s’intéresser, c’est le positionnement d’une telle marque sur le marché de l’automobile. Alors que beaucoup de grands groupes ont longtemps conservé leurs marques de prestige dans des conglomérats (Maserati dans Stellantis, Lexus dans Toyota, Rolls-Royce dans BMW, Jaguar dans Land Rover), Volkswagen prend les devants en choisissant de coter une des siennes. Vous verrez qu’en termes de valorisation, Porsche va donc certainement se positionner entre les sociétés aux ratios délirants comme Tesla et Ferrari qui bénéficient d’une prime technologique pour l’une et d’une prime rareté et luxe pour l’autre et un ensemble de grands groupes qui, au contraire, s’échangent aujourd’hui à des prix plus que raisonnables, souffrants encore de la crise C-19 et des difficultés d’approvisionnement.

L’objectif est désormais de comprendre de quel groupe Porsche se rapproche le plus et à quel niveau.

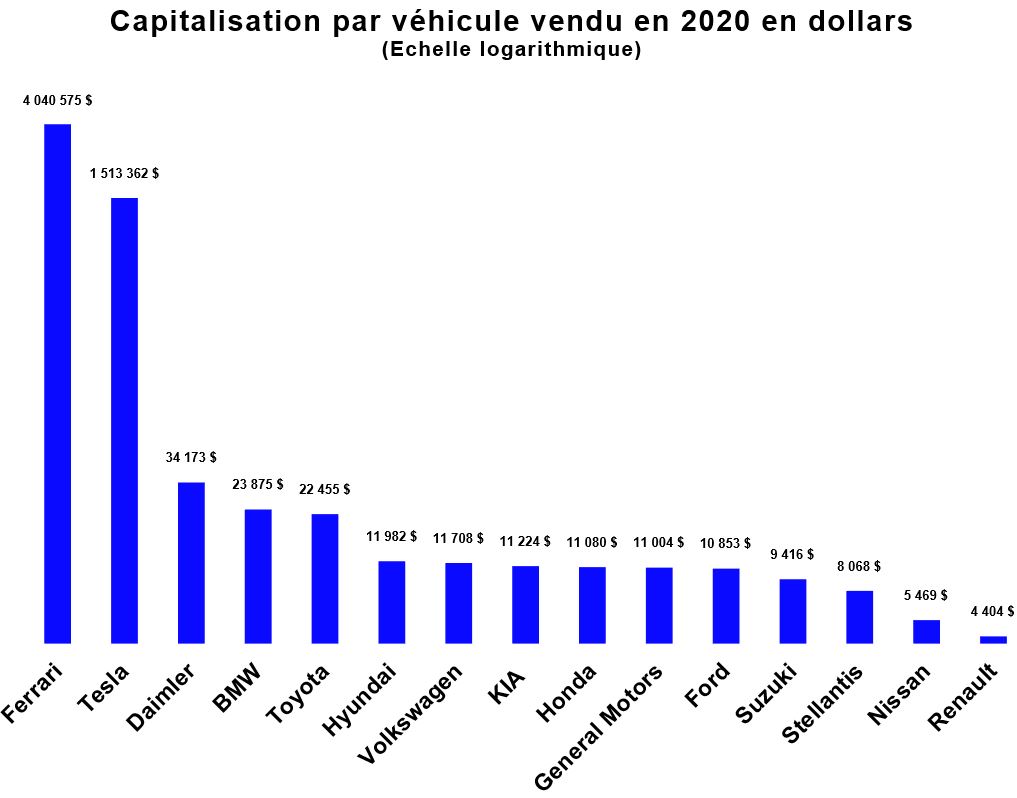

Capitalisation par rapport au nombre de véhicules vendus

Le premier rapport auquel on donne de l’importance pour faire un tri dans notre analyse sectorielle est celui entre la capitalisation d’un groupe rapportée au nombre de véhicules vendus. Nous en avions déjà parlé dans un article précédent mais une piqûre de rappel est la bienvenue pour nous aider à avancer.

La lecture de cet histogramme est relativement simple. On note que Ferrari et Tesla sont bien devant les autres en termes de valorisation boursière vis-à-vis de leurs parts de marchés. On garde en tête que la notion de « secteur d’activité » et de « marché » sont deux concepts bien différents et je suis bien conscient que ces différentes entreprises ne s’adressent absolument pas aux mêmes profils de consommateurs. Cependant, cela nous aide à comprendre qu’avec son image de marque, Porsche risque de se positionner entre Tesla et Daimler, le groupe exploitant la marque Mercedes.

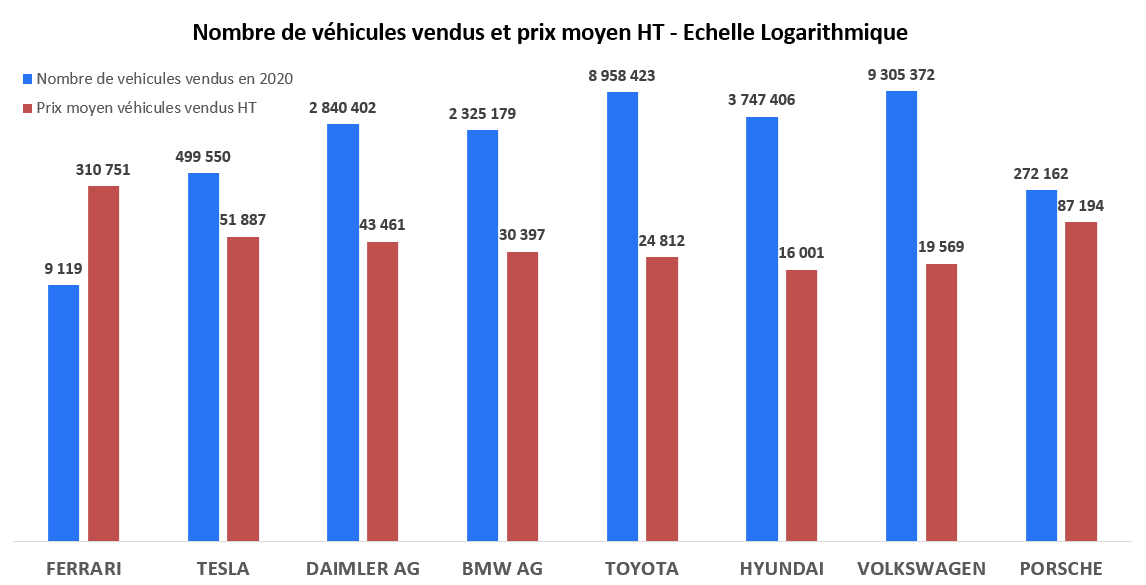

Nombre de véhicules vendus et prix moyen hors taxe.

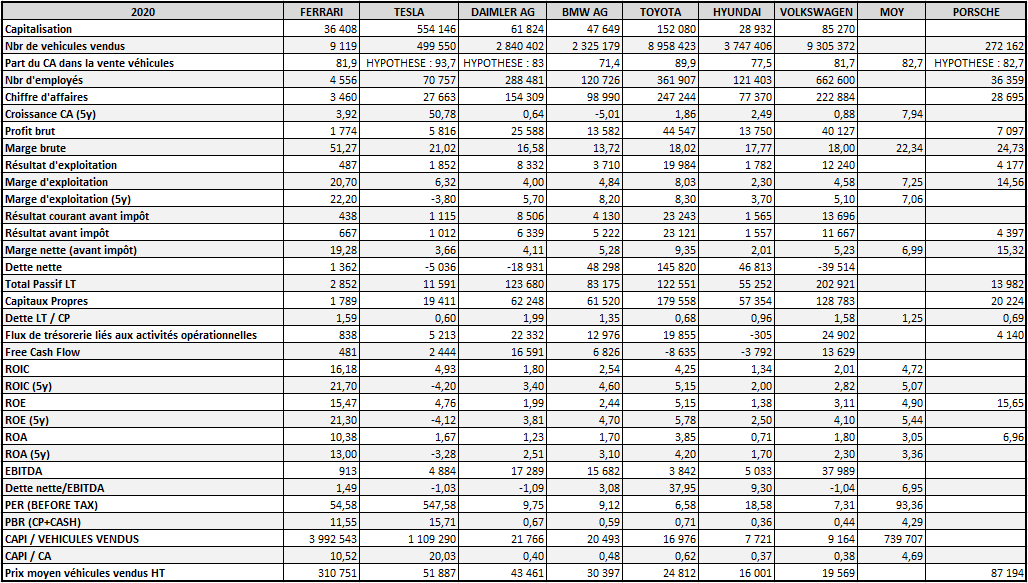

En 2020, 272 162 véhicules Porsche ont été vendus dans le monde. Une performance en léger déclin pour la marque qui a tout de même montré son caractère prestigieux en résistant bien mieux à la crise que les voitures de monsieur tout le monde. En faisant une hypothèse sur la part des ventes de véhicules au sein du chiffre d’affaires de Porsche (l’ensemble des entreprises du secteur automobile ont une activité financière plus que lucrative qui représente généralement entre 15 et 25% du CA du groupe), on arrive à un prix moyen de vente de 87 200 € HT. Ce qui nous laisse penser qu’en termes de gamme de prix, la société se rapproche plus de Tesla (51 887€ HT) et Daimler (43 461€ HT) que de Toyota (24 812€ HT) et Hyundai (16 001€ HT), constat relativement logique et pas surprenant. Attendez la suite.

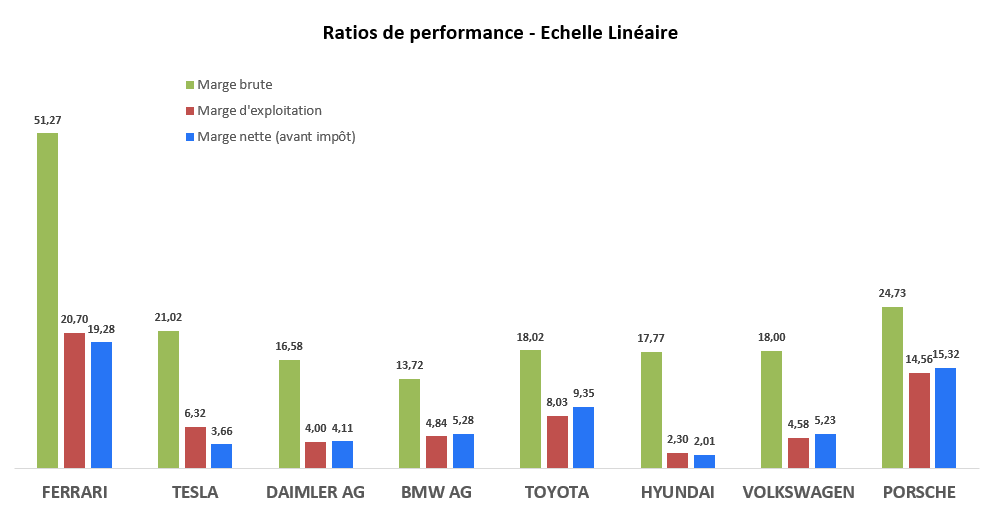

Performances financières.

En parcourant le document de la société Porsche, on est en mesure de calculer la marge brute, la marge d’exploitation et la marge nette avant ou après impôt de celle-ci. En termes de performances, aussi bien concernant les achats et la gestion des charges que la capacité de l’entreprise à générer du résultat à partir de son chiffre d’affaires, Porsche se rapproche cette fois-ci bien plus de Ferrari que des autres conglomérats (hormis concernant la marge brute qui est particulièrement élevée chez la marque au cheval).

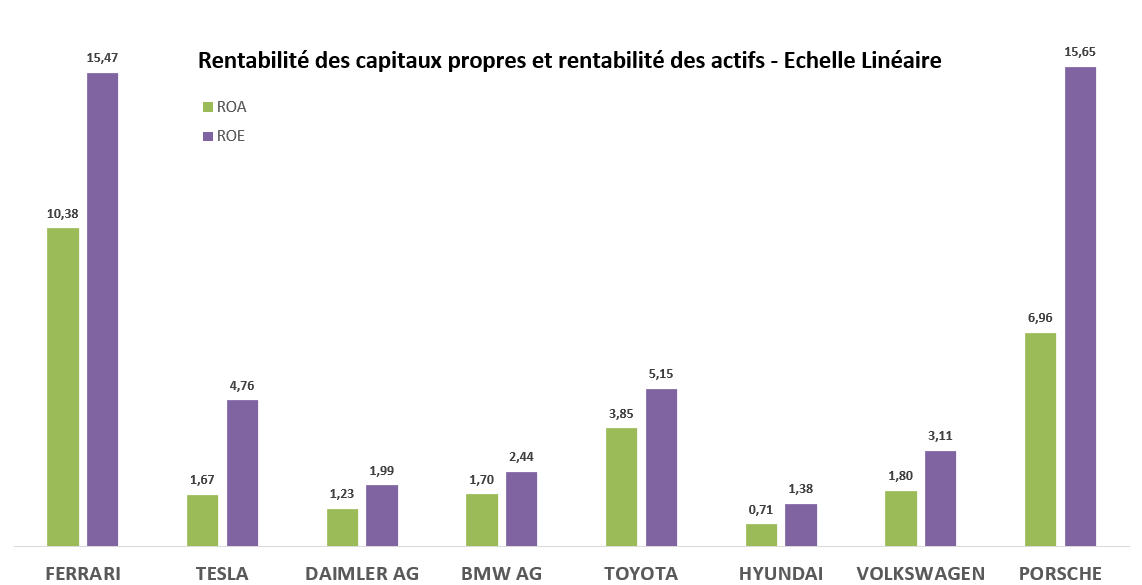

Rentabilité.

Encore une fois, et de manière étonnante, Porsche présente une rentabilité financière et une rentabilité des actifs similaire à Ferrari. Les autres groupes sont loin derrières avec une moyenne sur 5 ans située entre 2,5 et 5,78 pour le ROE et entre 1,7 et 4,2 concernant le ROA. Concernant la structure capitalistique du groupe, Porsche possède 0.7€ de dettes pour 1€ de capitaux propres, un ratio bien inférieur aux 1.25 moyen sur l’ensemble des sociétés analysées dans ce rapport (Voir Tableau 1). J’aurai évidemment aimé être en mesure de comparer les rentabilités sur capital investi, mais cela implique de faire des hypothèses trop importantes à mon goût concernant la gestion des fonds de roulement des différents groupes. A la limite, vous pouvez réaliser vos calculs en prenant en compte uniquement les capitaux propres et les dettes longues termes ainsi qu’une imposition moyenne. A vous de jouer !

Tableau 1 : Fondamentaux d’une sélection d’entreprises du secteur automobile

Une marque extrêmement mal valorisée dans VW

On pourrait alors s’amuser à créer des coefficients qui nous permettent de comprendre à quel point Porsche se rapproche d’une autre entreprise. En calculant la différence (en valeur absolue) qui sépare les chiffres de Porsche de ceux des autres entreprises et en utilisant un rapport qui nous ramène sur une base 100, on peut alors conclure les choses suivantes :

Tableau 2 : Coefficients de proximité. Plus le coefficient est proche de 100, plus Porsche est proche de l’entreprise mentionnée en haut de colonne.

- En termes de performances (marge brute et marge d’exploitation), Porsche se rapproche de Tesla et de Toyota et est éloignée de Ferrari, Hyundai et BMW.

- En termes de rentabilité, Porsche est très proche de Ferrari, proche de Toyota puis éloignée de Tesla, Daimler, BMW et Hyundai.

- En termes de gamme de prix, Porsche est très proche de Tesla et Daimler, reste relativement éloignée de Hyundai, Toyota et Volkswagen et très éloignée de Ferrari.

Si nous étions fous, on pourrait alors utiliser ces différents coefficients pour pondérer les ratios de valorisation du type PER, PBR, CAP/nbr de véhicules vendus ou encore CAP/CA dans l’objectif de remonter à la capitalisation potentielle de Porsche. Mais cela serait trop grossier à mon goût pour vous le présenter. Du fait que les coefficients de proximité montrent que Porsche se rapproche de Tesla et Ferrari (deux entreprises aux ratios de valorisation délirants), les estimations serait, elle aussi, délirantes.

Sans trop me mouiller, je peux vous dire que Porsche peut se valoriser à plusieurs dizaines de milliards d’euros. Mais si vous me connaissez ne serait-ce qu’un peu, vous savez que je ne vais pas vous laisser avec une telle conclusion. À mon humble avis, Porsche peut se valoriser à plus de 35 milliards d’€ sans trop d’efforts. Pour une telle capitalisation, le PER de Porsche serait proche de 8, son PBR proche de 1.75, son ratio CAP/CA proche de 1.2 et enfin, son rapport entre la capitalisation et le nombre de véhicules vendus approcherait les 130 000. Or lorsque que l'on regarde les autres entreprises citées dans cette analyse (Tableau 1), ces ratios se rapprochent bien trop de ceux des grands groupes (qui vendent beaucoup de véhicules moyenne gamme) et sont encore loin des valeurs du luxe. Mais le Delta entre ces deux catégories est grand, c'est justement ce qui rend cette interprétation difficile. Cependant, on sait très bien que si Porsche est introduite en bourse, les investisseurs seront prêts à se placer pour des ratios au moins équivalent au double de ceux qu'on vient de présenter. Dans ce cas, on aurait une valeur haute dans les 75 voire 80 milliards d'€.

Or, lorsque l’on regarde la capitalisation actuelle de Volkswagen AG (environ 120 milliards) et la part du CA que représente Porsche dans le groupe (un peu moins de 10% du CA, pour 3% des véhicules vendus), on se demande légitimement si son potentiel à la place de s’exprimer dans le groupe. Pour comprendre combien Volkswagen pourrait tirer de cette affaire, il faut cependant savoir combien le groupe va introduire de flottant sur les marchés. Une donnée encore inconnue du grand public. On se doute par contre que Volkswagen souhaite garder le contrôle de la société.

Par exemple, si Volkswagen décide d'introduire Porsche avec un flottant de 30% et que celle-ci est valorisée à 70 milliards, le groupe Allemand pourrait toucher jusqu'à 21 milliards d'€ de cette opération, soit l'équivalent d'environ 5 années de résultats avant impôts de la marque de luxe.

Si Volkswagen prend en effet la décision de coter Porsche, elle y gagnerait donc énormément de cash dans l’immédiat (les ratios de bilan vont donc beaucoup bouger), mais cela signifie aussi qu’elle se sépare d’une partie significative de son CA, et par conséquent de son résultat. Cependant cela reste une belle opération sur le court-terme ET sur le long terme car on peut espérer que la vie de Porsche sur les marchés (et les nouvelles opportunités que cela implique) permettrait à la marque de multiplier ses ventes et renforcer son image de marque et conduirait Volkswagen à bénéficier d'un résultat plus intéressant en dépit de la vente de 30% des titres.

C'est pour ces différentes raisons que Zonebourse s'intéresse de très près à la valeur Volkswagen AG, un constructeur qui, au-delà de posséder un diamant brute pas encore poli, est en passe de devenir le leader européen des véhicules électriques.

Note : l’ensemble de cette analyse est réalisée sur les résultats de 2020 et vous savez aussi bien que moi combien cette année est particulière pour les entreprises du secteur automobile. Sachant que l’on reste justement dans un même secteur, cela apporte tout de même un peu de cohérence à tout ce blabla.