Le marché n’attendait rien de très bon au premier trimestre 2018 pour Sanofi, qui avait annoncé la couleur. Au final, les ventes et les résultats reculent assez fortement, comme prévu. Le second trimestre ne s’annonce pas vraiment meilleur, aussi le management confirme-t-il que le redressement débutera sur la seconde moitié de l’année. Les professionnels nourrissent en général une certaine méfiance vis-à-vis des sociétés qui promettent une embellie au second semestre. Mais en l’espèce, le phasage des ventes et de la restructuration permet de laisser le bénéfice du doute à Sanofi.

Qu’en pensent les analystes ?

Oddo BHF retient le verre à moitié plein. Après tout, le trimestre s’annonçait difficile et Sanofi « limite la casse » avec une « publication honorable. L’effet de change plus adverse que prévu pourrait conduire le consensus à s’ajuster en légère baisse, prévient l’analyste Sébastien Malafosse, mais le rachat d’actions annoncé devrait compenser la déception, juge-t-il avant de réitérer son avis à l’achat avec une valorisation à 90 euros. A l’inverse, d‘autres bureaux d’études ont une vision plus mitigée. « Les ventes du premier trimestre sont conformes aux attentes tandis que le bénéfice par action est 10% meilleur que prévu grâce à des dépenses opérationnelles plus réduites que prévu et à une imposition plus favorable », résume Ian Hilliker, en charge du dossier chez Jefferies (conserver, objectif 72 euros). Au niveau du chiffre d’affaires, la franchise sclérose en plaques (Lemtrada, Aubagio) et Dupixent ont moins bien fonctionné que prévu, mais les produits plus anciens ont pris le relai, à l’image de l’ex-star Plavix particulièrement dynamique dans les pays émergents. L’analyste note que les prévisions ont été confirmées à change constant. Le programme de rachat d’actions de 1,5 milliard d’euros annoncé en parallèle met un peu de beurre dans les épinards.

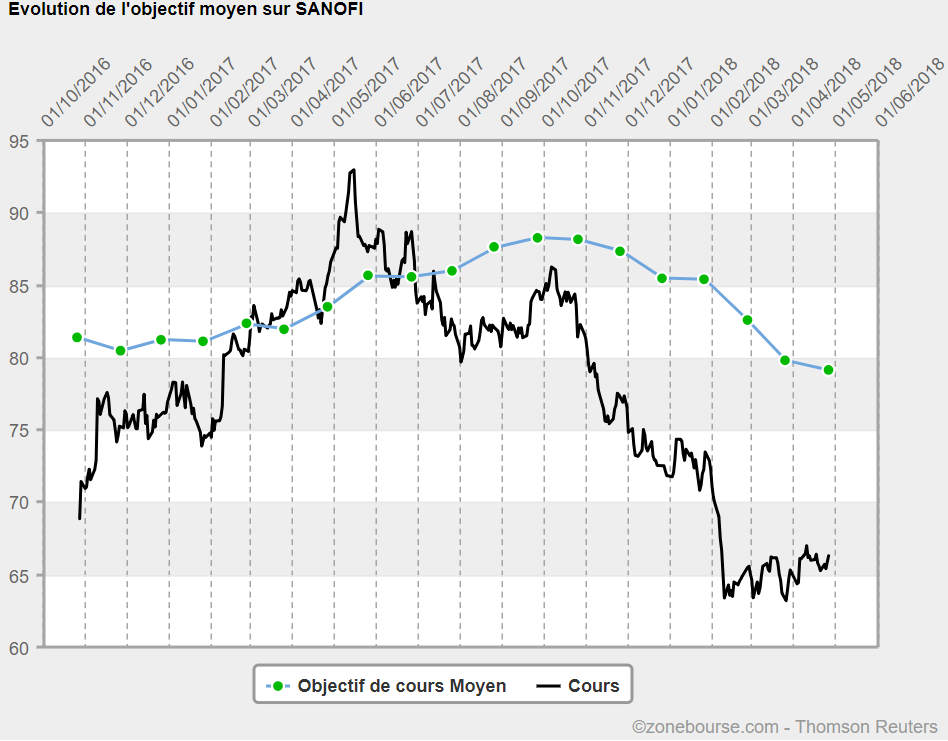

Le titre a baissé de plus de 20% en un an, après une série de déceptions et les craintes de la place sur la jadis toute-puissante franchise diabète. Les bureaux d’études ont progressivement ajusté en baisse leurs objectifs, comme le montre le tableau ci-dessous. Pour autant, Sanofi compte peu de recommandations à la vente (2 sur 27 seulement). Il est vrai que de nombreux analystes (plus de 50%, soit 14 sur 27) sont toujours en position d’attente sur le dossier, qui peine à convaincre.

Qu’en pensent les analystes ?

Oddo BHF retient le verre à moitié plein. Après tout, le trimestre s’annonçait difficile et Sanofi « limite la casse » avec une « publication honorable. L’effet de change plus adverse que prévu pourrait conduire le consensus à s’ajuster en légère baisse, prévient l’analyste Sébastien Malafosse, mais le rachat d’actions annoncé devrait compenser la déception, juge-t-il avant de réitérer son avis à l’achat avec une valorisation à 90 euros. A l’inverse, d‘autres bureaux d’études ont une vision plus mitigée. « Les ventes du premier trimestre sont conformes aux attentes tandis que le bénéfice par action est 10% meilleur que prévu grâce à des dépenses opérationnelles plus réduites que prévu et à une imposition plus favorable », résume Ian Hilliker, en charge du dossier chez Jefferies (conserver, objectif 72 euros). Au niveau du chiffre d’affaires, la franchise sclérose en plaques (Lemtrada, Aubagio) et Dupixent ont moins bien fonctionné que prévu, mais les produits plus anciens ont pris le relai, à l’image de l’ex-star Plavix particulièrement dynamique dans les pays émergents. L’analyste note que les prévisions ont été confirmées à change constant. Le programme de rachat d’actions de 1,5 milliard d’euros annoncé en parallèle met un peu de beurre dans les épinards.

Le titre a baissé de plus de 20% en un an, après une série de déceptions et les craintes de la place sur la jadis toute-puissante franchise diabète. Les bureaux d’études ont progressivement ajusté en baisse leurs objectifs, comme le montre le tableau ci-dessous. Pour autant, Sanofi compte peu de recommandations à la vente (2 sur 27 seulement). Il est vrai que de nombreux analystes (plus de 50%, soit 14 sur 27) sont toujours en position d’attente sur le dossier, qui peine à convaincre.

Malgré les ajustements d'objectifs de cours à la baisse, l'écart se creuse entre le cours et la valorisation moyenne assignée par les analystes