L'histoire du spécialiste américain des matériaux de construction remonte à 1939, année de la création de Superior Stone à Raleigh, en Caroline du Nord. Cette entreprise a ensuite uni ses activités à celles d'American-Marietta Corporation en 1959, pour ainsi occuper une position de premier plan en tant que fabricant national de matériaux de construction, de peintures, de produits chimiques et de divers produits de construction. Deux ans seulement après cette première fusion, en 1961, une nouvelle consolidation a eu lieu avec Glenn L. Martin, aboutissant à la formation de la célèbre Martin Marietta Corporation.

En 1994, l'entreprise fait son entrée à la Bourse de New York. À partir de 1995, elle connait une croissance fulgurante, alimentée par une série de rachats stratégiques : six acquisitions en 1995, neuf en 1997, une en 1998, une en 2014 et une en 2018, cette dernière étant la deuxième plus importante acquisition du groupe. Cette trajectoire d'expansion régulière a propulsé l'entreprise vers une distinction notable : elle s'est vue offrir le titre de "World's Most Admired Company" (entreprise la plus admirée au monde) par le magazine Fortune en 2009.

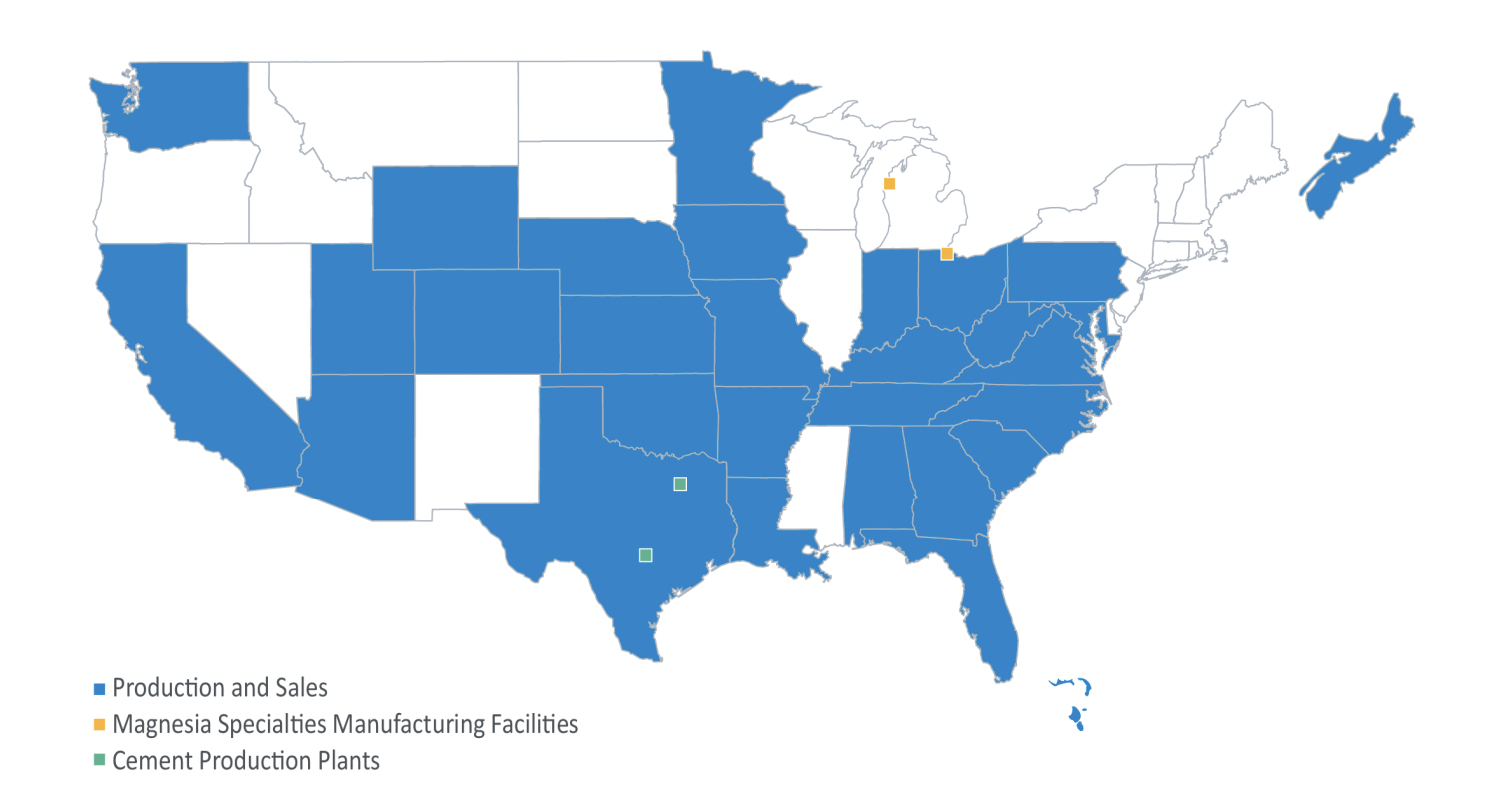

Le groupe propose une gamme complète de matériaux de construction, y compris le ciment et ses produits en aval comme le béton prêt à l'emploi, l'asphalte et les services de pavage haut de gamme. Sa stratégie est axée sur les marchés où elle est leader dans le domaine des granulats. Elle exploite deux cimenteries au Texas, des activités de béton prêt à l'emploi en Arizona, en Californie et au Texas, et des activités d'asphalte en Arizona, en Californie, au Colorado et au Minnesota. Des services d'asphaltage sont fournis en Californie et au Colorado.

Source : Martin Marietta Materials

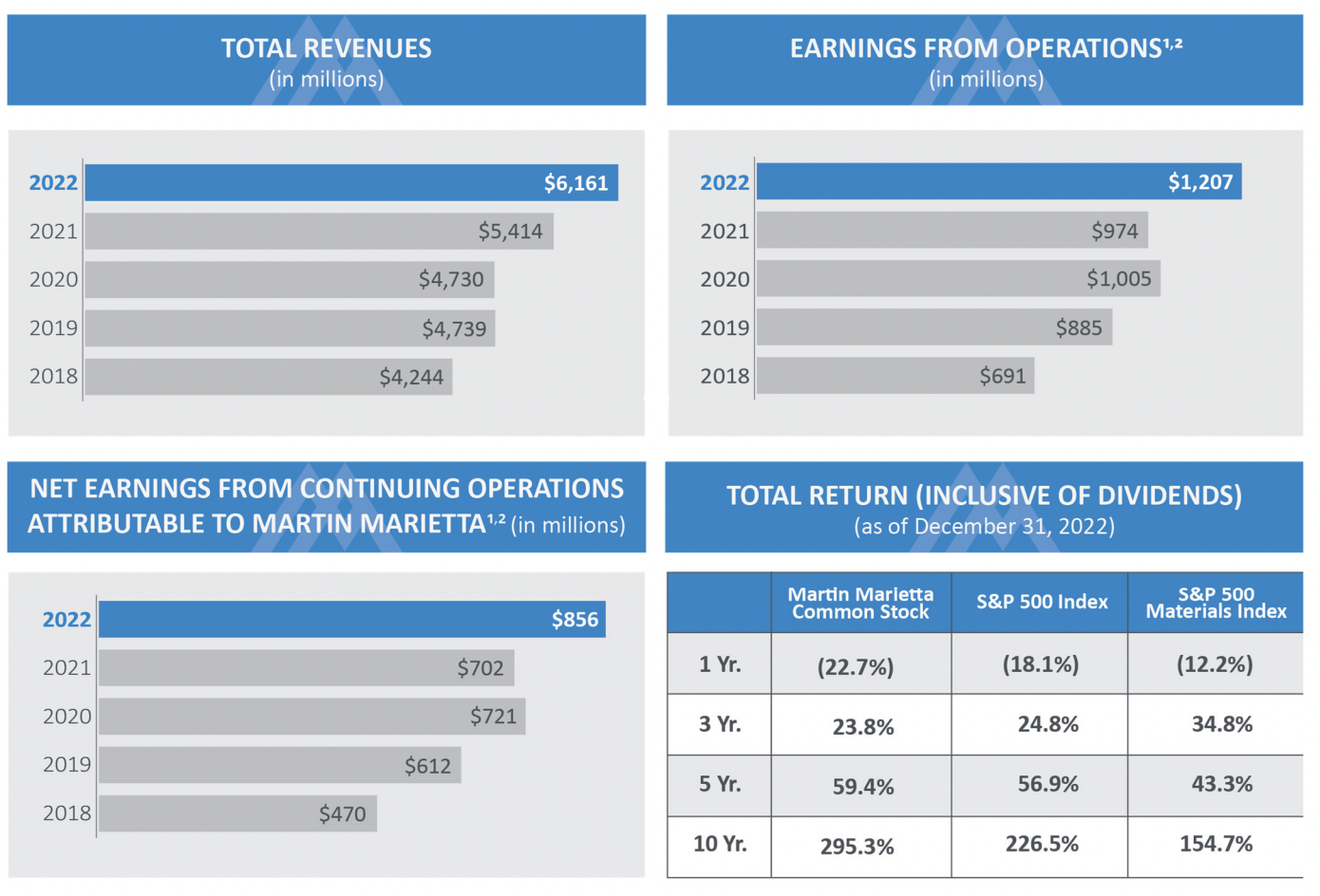

L'année 2022 s'est matérialisée par "une autre année record malgré la volatilité historique et l'intégration des acquisitions", selon le management. Les principales sources de revenus du groupe proviennent des agrégats et des matériaux de construction, constituant 94,5 % du total. Parmi ceux-ci, les granulats représentent 58,7 % du chiffre d'affaires, suivis par le béton prêt à l'emploi (21,9 %), les matériaux de revêtement routier et l'asphalte (9,9 %) et les ciments (9,5 %). En outre, les produits chimiques à base de magnésie contribuent à hauteur de 5,5 % au chiffre d'affaires global. Les revenus du groupe sont principalement générés aux États-Unis, avec 98,6 % provenant de ce marché. Sur le plan géographique, 55 % de ce chiffre d'affaires provient de la côte ouest, tandis que 40,1 % est attribué à la côte est. Cette performance est soutenue par le dévouement de près de 9 400 employés.

Pour les prochaines années, le groupe devrait tirer profit du projet du gouvernement fédéral américain d'investir massivement dans l'infrastructure du pays pour un montant de 1 200 milliards de dollars. Les routes américaines, par exemple, bénéficieront d'une remise à niveau de 110 milliards de dollars, dont 40 milliards seront consacrés à la rénovation et à la construction de ponts. Il en va de même pour les chemins de fer, les canaux, les aéroports, etc.

Avec un PER de 24,4 fois les bénéfices, il s'agit d'une valorisation raisonnable, ni trop chère, ni bradée. A priori, rien de très excitant, même si les bénéfices par action ont augmenté au cours de la dernière décennie, passant de 2,61 $ en 2013 à 13,9 $ en 2022, soit un taux de croissance annuelle composé de 18,2 %. Cependant, les estimations du P/E pour 2023 et 2024 sont de 24,5 et 21,3 fois les bénéfices, ce qui semble souligner une certaine homogénéité dans le consensus des analystes.

Dans le même temps, le chiffre d'affaires du groupe a régulièrement augmenté, passant de 2,15 milliards de dollars en 2013 à 6,16 milliards en 2022, affichant un taux de croissance annuel constant de 11,07%. Cette tendance positive s'étend à l'EBITDA et à l'EBIT, qui ont augmenté respectivement de 309 % et de 385 % au cours de la même période, atteignant 1600 $ et 1064 $. L'efficacité de la gestion est évidente dans l'augmentation des marges nettes et d'exploitation, qui devraient passer de 17,3 % à 22,5 % et de 14,1 % à 16,1 % entre 2022 et 2023. En outre, un solide flux de trésorerie disponible (FCF) de 509 millions de dollars en 2022 devrait passer à 1188 millions de dollars en 2025, renforçant ainsi le potentiel de l'entreprise pour de futures acquisitions.

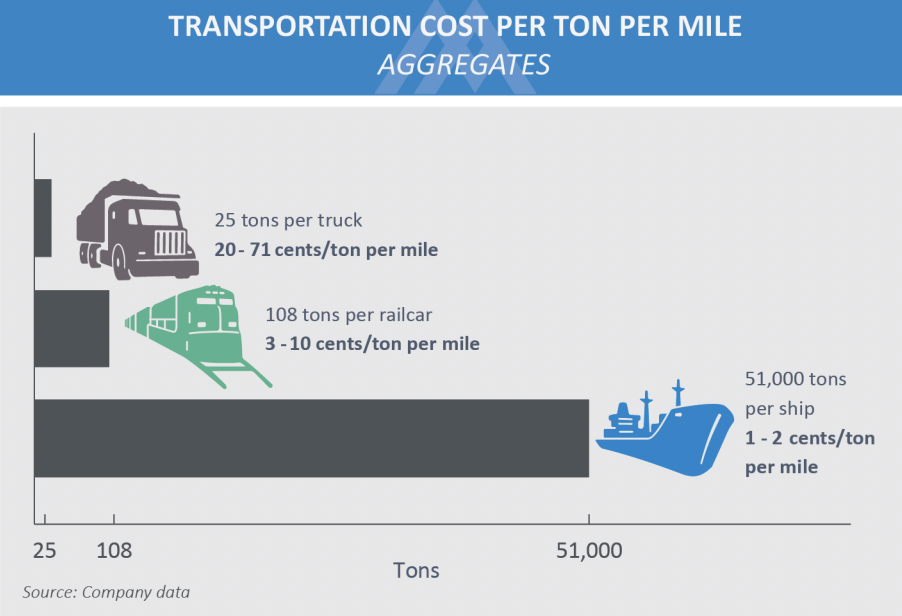

Martin Marietta dispose d'un avantage certain en matière de transport de matériaux, étayé par des chiffres clés. La rareté des sources de roches indigènes dans certaines régions côtières des États-Unis et les réglementations strictes du marché intérieur accentuent la pénurie de matériaux. Pour y remédier, le réseau de distribution longue distance de l'entreprise renforce les approvisionnements locaux et diversifie les itinéraires de vente, atténuant ainsi les risques du marché. En s'appuyant sur le transport ferroviaire, fluvial et routier, l'entreprise dessert stratégiquement diverses régions. Toutefois, la dépendance à l'égard des opérations ferroviaires pose des problèmes, notamment la congestion des voies et les perturbations météorologiques. Pour renforcer sa position, Martin Marietta vise à étendre ses capacités et à optimiser son réseau de distribution, soutenu par 78 chantiers de granulats, 11 terminaux de ciment et un engagement continu en faveur de l'efficacité.

N'ignorons pas pour autant les principaux risques susceptibles d'affecter le groupe, malgré sa position solide. Bien que la récession américaine ait été évitée, le ralentissement économique mondial a un impact significatif sur des industries telles que les matières premières et la construction. Si Martin Marietta génère régulièrement des bénéfices, ces secteurs sont confrontés à des défis. Bien que l'entreprise ne se soit pas encore aventurée sur le marché international, il pourrait s'agir de son prochain mouvement stratégique et le ralentissement économique en Chine pourrait entraver sa croissance. En outre, elle est aux prises avec des taux d'intérêt élevés qui compliquent les grands projets d'infrastructure et d'investissement. Notons enfin que la visibilité est un sujet de préoccupation, étant donné l'exposition du groupe aux industries cycliques.

Le cours de l'action a augmenté de plus de 27 % depuis le début de l'année, une légère baisse pourrait donc constituer une bonne opportunité d'investissement à long terme. Les résultats du groupe sont solides et les perspectives de croissance sont bonnes. Les conditions d'entrée pour les nouveaux arrivants étant très compliquées/limitées, le groupe dispose d'un MOAT et devrait avoir encore de belles années devant lui. C'est le genre d'actions de qualité et défensives qui vaut la peine d'intégrer votre Watch List.