La cession envisagée aurait un impact positif net sur la trésorerie de 0,1 milliard d'euros, avec le transfert de 1,9 milliard d'euros d’engagements au bilan. Cela conduirait à une valeur d'entreprise de 2 milliards d'euros. Pour faire simple, le vendeur se sépare avant tout d'un gros paquet de dette, moyennant un petit montant en numéraire. Eviden se présente comme un leader pure-play sur les marchés de la transformation numérique, du big data et de la cybersécurité. C'est l'entité qui restera cotée à Paris, sous son nouveau patronyme : Atos SE deviendra Eviden SE à la suite de l’opération.

Eviden opère dans 50 pays. Son chiffre d'affaires 2022 a atteint 5,3 Mds€. Au 1er semestre 2023, la croissance organique du périmètre a atteint 7% avec une marge opérationnelle de 5,3%, un niveau très faible pour le secteur. Le ratio prise de commandes sur chiffre d’affaires était favorable au second trimestre, à 119%. A terme, la société vise une croissance annuelle moyenne de 7% du chiffre d'affaires sur la période 2022-2026, avec une marge opérationnelle d'environ 12% en 2026. Il y a donc encore du pain sur la planche pour redresser un groupe traumatisé.

Une levée de fonds massive en vue

Reste que le recentrage et la cession ne suffisent pas aux ambitions d'Eviden. Le management veut vendre 400 M€ d'actifs additionnels et prévoit de proposer à ses actionnaires une augmentation de capital de 900 M€ (capitalisation d'Atos/Eviden avant l'ouverture du 1er août : 1 048 M€). Sur ce montant de 900 M€, 180 M€ seraient réservés au fonds EPEI, qui lui conféreraient 7,5% du capital. Il s'est engagé à payer 20 EUR par action (le titre cote 9,448 EUR), ce qui est présenté par Atos/Eviden comme un gage de confiance et qui reste son meilleur moyen de faire passer la pilule dilutive auprès des actionnaires.

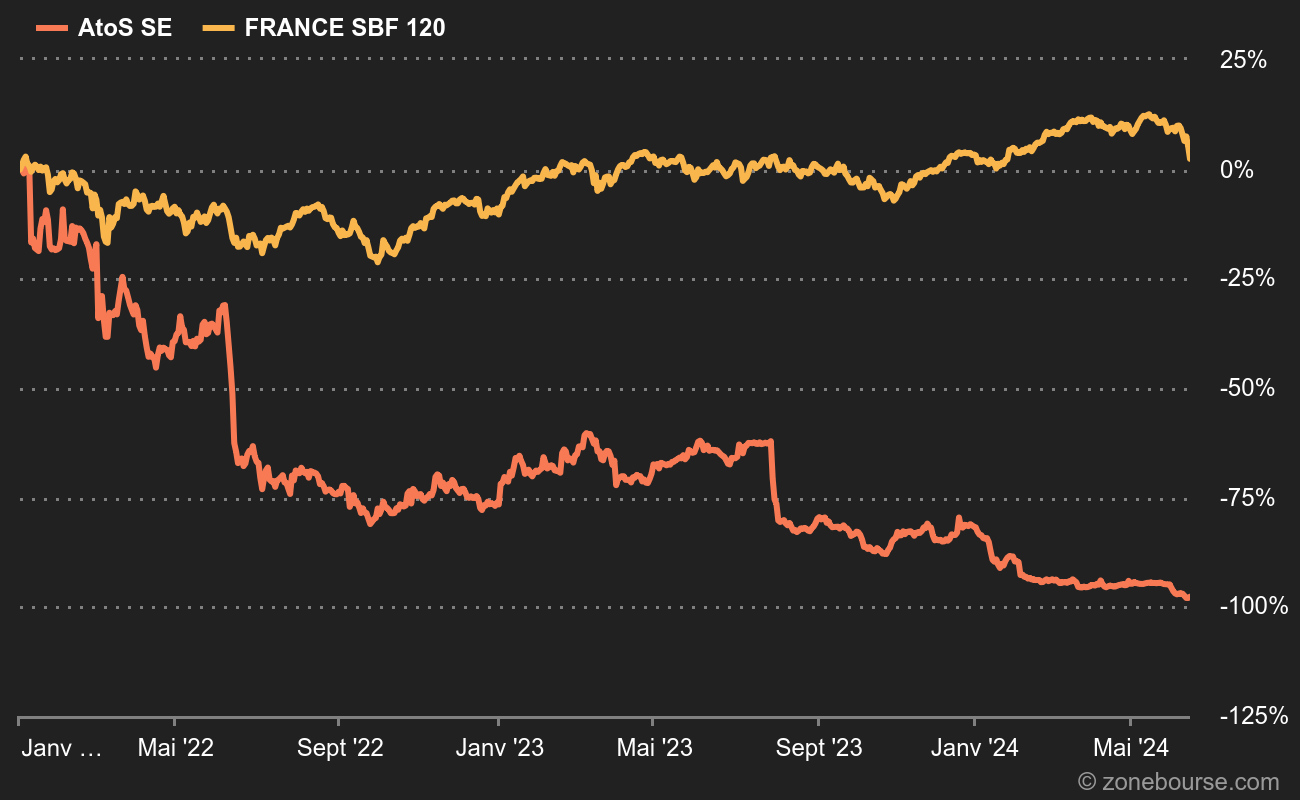

Un parcours désastreux

Après cession de TFCo, augmentation de capital et cessions, Atos/Eviden pense être en mesure de générer un flux de trésorerie positive. Le ratio dette nette sur Ebitda devrait passer de 4 fois à fin 2023 à 3 fois à fin 2024, puis 2 fois à fin 2025. Si tout se passe comme prévu. La première réaction est positive avec un titre Atos en hausse de 8,5%.