|

|

| Tops / Flops de la semaine |

Albertsons (+17%) : La chaîne américaine de supermarchés est en pourparlers pour fusionner avec son grand rival Kroger et créer un géant à 5000 magasins. Moderna (+13%) : Deux bonnes nouvelles pour le laboratoire. Les autorités de santé ont approuvé les vaccins de rappel adaptés au variant Omicron pour les enfants dès cinq ans. Et la pharma annonce s'associer à Merck pour développer et vendre un vaccin ARNM contre le cancer. Beigene (+13%) : La biotech cotée au Nasdaq annonce que le Brukinsa, son médicament contre la leucémie, obtient de meilleurs résultats lors des tests que celui de ses rivaux Johnson & Johnson et AbbVie, l’Imbruvica. PepsiCo (+8%) : Le géant américain des boissons a publié des résultats trimestriels meilleurs que prévu, avec des revenus en hausse de 9%. Grâce à une hausse de ses prix de 17% en moyenne, il a aussi relevé ses perspectives pour l'exercice 2022. International Consolidated Airlines (+8%) : La maison mère d’Iberia et British Airways a rassuré les marchés. Le retour des passagers a permis au groupe de renouer avec la rentabilité cet été et de signer un troisième trimestre solide et meilleur qu’attendu. ASML (-9%) : Le leader mondial des machines destinées à produire des semiconducteurs a subi le contrecoup de la décision des Etats-Unis de limiter l'accès des entreprises chinoises aux technologies de puces de pointe. Les débouchés d'ASML et de ses concurrents se sont brutalement réduits. Philips (-10%) : Le groupe néerlandais va prendre une charge de 1,3 Md€ pour le rappel d'appareils respiratoires défectueux pour l'apnée du sommeil. Ce n'est pas la première fois au cours des derniers mois que Philips est trahi par la fiabilité de ses produits. Le marché n'apprécie pas. Uber (-11%) : Le groupe, comme les autres acteurs de la livraison de repas et du covoiturage, plonge après que l’administration Biden a annoncé plancher sur un projet de loi, qui obligerait ces groupes à qualifier les travailleurs indépendants en salariés. Cameco (-15%) : Très à la mode dernièrement, le spécialiste canadien de l'uranium subit des dégagements après l'annonce de l'acquisition de Westinghouse avec l'appui de Brookfield Renewable Partners. La transaction atteint 7,9 Mds$ pour l'acteur historique du nucléaire américain. Temenos (-25%) : Le groupe suisse a révisé en baisse ses objectifs 2022, dans des proportions qui ont étonné les analystes. Apparemment, les clients du secteur financier ont repoussé leurs décisions d'investissement. Ces mauvais chiffres ont entraîné le départ du directeur commercial, arrivé depuis peu. L'actionnaire activiste Petrus Advisers a étrillé le management suite à la publication. |

|

| Matières premières |

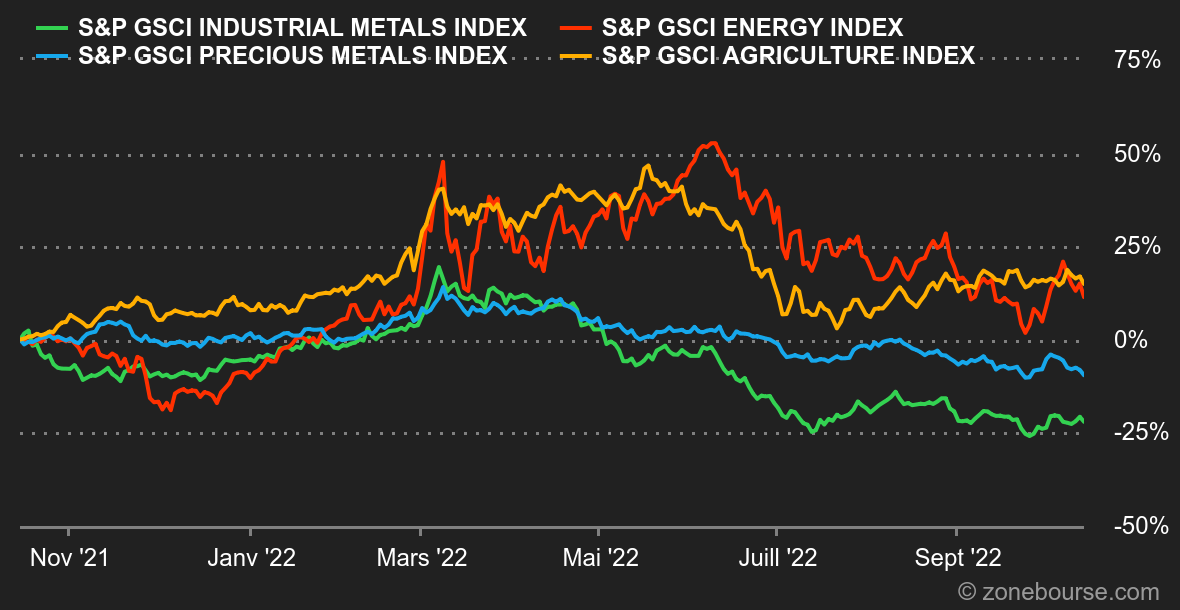

Energie : Changement d'ambiance cette semaine sur les marchés pétroliers, qui ont reculé d'environ 6%, pénalisés par les sombres perspectives de l'OPEP. Dans son dernier rapport mensuel, le cartel a abaissé ses prévisions de la croissance de la demande pour 2022 et 2023, de respectivement 460.000 et 360.000 barils par jour. L'OPEP pointe du doigt les effets de l'inflation et du ralentissement économique mondial pour justifier cette révision. Le Brent de la Mer du Nord se négocie autour de 92 USD tandis que le WTI américain s'échange à 86 USD le baril. Métaux : Après le LME, qui envisage d'imposer des restrictions aux métaux russes, c'est au tour de Washington de s'attaquer à Moscou puisque selon Bloomberg, les Etats-Unis envisageraient d'interdire ou bien d'augmenter les droits de douanes à l'encontre de l'aluminium russe. Les cours de l'aluminium ont ainsi bondi pour s'échanger autour de 2360 USD la tonne métrique. Rappelons que la Russie est le deuxième producteur d'aluminium, derrière la Chine. Du côté des métaux précieux, l'or a repris le chemin de la baisse, à 1650 USD, pénalisé par l'accélération de l'inflation aux Etats-Unis. Produits agricoles : Les opérateurs ont pris connaissance en début de semaine du dernier rapport du département américain de l'agriculture (USDA), qui a réduit ses estimations de production de blé et de maïs pour la saison 2022/2023 en raison de la baisse des superficies de culture. Par ailleurs, la nouvelle escalade des tensions en Ukraine, dont des villes derrière le front ont été bombardées par la Russie, suscite des craintes quant au respect de l'accord d'exportation des céréales ukrainiennes en Mer noire. Le blé s'échange non loin des 900 cents le boisseau à Chicago, contre 690 cents pour le maïs. |

|

| Macroéconomie |

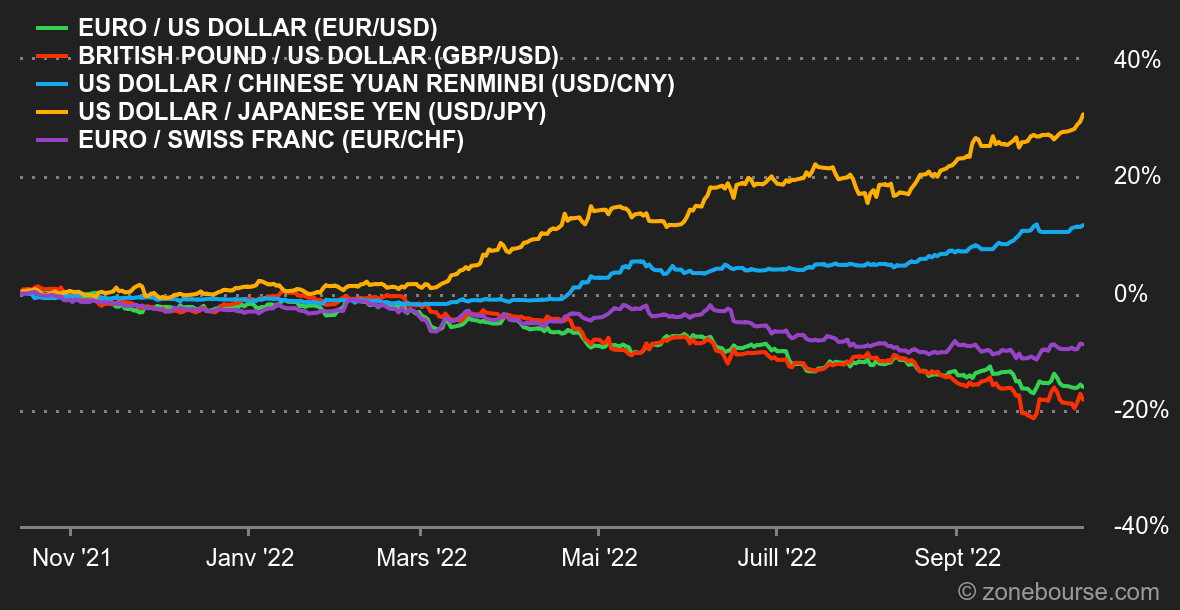

Ambiance : Un grand bazar. Deux événements ont marqué la semaine. Les chiffres de l'inflation américaine d'une part et la saga économique britannique d'autre part. La Grande-Bretagne où le match entre la Banque d'Angleterre et Liz Truss a largement tourné à l'avantage de la plus vieille des deux Dames. La première ministre a limogé son éphémère ministre des finances, Kwasi Kwarteng, qui a clairement servi de fusible après le fiasco des annonces de baisses d'impôts. L'histoire dira si cela permettra de redorer un peu le blason du début de son mandat. En parallèle, l'inflation américaine de septembre a dépassé les attentes. Mais dans un mouvement improbable comme seuls les marchés financiers savent en fabriquer, les actions ont rebondi en prenant le contrepied de leur réaction habituelle. Taux : Les Gilts, les obligations britanniques, sont passés par tous les stades cette semaine, ballotés entre les déclarations des uns et des autres. Le départ de Kwasi Kwarteng et les efforts de la Banque d'Angleterre pour apaiser la situation ont nettement détendu l'atmosphère. Le rendement de la dette britannique à dix ans est passé de 5% à moins de 4% en quelques jours. L'embellie s'est propagée au continent où l'OAT française baisse à 2,80% et le Bund allemand à 2,19%, soit un retour sur les positions de vendredi dernier. Aux Etats-Unis, le 10 ans atteint 3,93%, un niveau qui a somme toute assez peu varié en dépit des chiffres toujours en surchauffe de l'inflation. Le marché est désormais quasiment persuadé que la Fed va à nouveau relever ses taux de 75 points de base début novembre, mais c'est devenu la norme. On s'habitue à tout. Devises : L'euro et le dollar se sont globalement neutralisés sur la semaine, avec un taux de change qui avoisine 0,97255 EUR pour 1 USD vendredi. La livre sterling a retrouvé quelques couleurs avec la volte-face politique du gouvernement britannique. Il fallait 0,8678 EUR pour 1 GBP en fin de semaine. Le dollar reste globalement ferme face à toutes les devises, et continue son ascension contre le yen. A 147,72 JPY pour 1 USD, la devise japonaise évolue plus bas que le niveau auquel la Banque du Japon avait jugé nécessaire d'intervenir au début du mois. Depuis le 1er janvier, le billet vert progresse de 28% face au yen, à cause des politiques monétaires fort divergentes entre les deux pays.* Cryptomonnaies : les semaines se suivent et se ressemblent du côté des actifs numériques. Le leader du secteur, le bitcoin, gravite autour des 19 000 dollars depuis 1 mois en mettant tout de même en pause la spirale infernale baissière qu’il a subi ces derniers temps. Pour l’instant, en évoluant dans un contexte macroéconomique toujours anxiogène, le moindre rebond technique s’avère relativement fragile, ce qui prouve bien que les investisseurs institutionnels, professionnels et particuliers se montrent encore frileux vis-à-vis des cryptomonnaies. Calendrier : Le début de semaine sera marqué par l'annonce de la première estimation de la croissance du PIB chinois au 3e trimestre (mardi). Suivront l'indice des prix à la consommation britannique de septembre (mercredi) et l'indice manufacturier américain "Philly Fed" (jeudi). James Bullard, l'un des membres de la Fed les plus en vue du moment, doit prononcer un discours dans la nuit de mercredi à jeudi. Du côté des sociétés, quelques beaux bébés annonceront leurs trimestriels la semaine prochaine : Johnson & Johnson, Roche, Netflix, Tesla, Nestlé, ASML, IBM et L'Oréal notamment. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |