|

|

| Tops / Flops de la semaine |

TOPS SII (+32%) : L'entreprise française de société d’ingénierie et de services numériques va sortir de la cote ! La famille fondatrice du groupe (Huvé), associée à des membres du directoire, à la société SII Goes On et à des fonds de l'investisseur Blackstone Tactical Opportunities Advisors, a déposé une OPA simplifiée visant l'intégralité des actions. L'opération a pour but de faciliter la succession de Bernard Huvé et de financer les projets d'expansion du groupe. OCI N.V (+28%) : Le producteur et distributeur néerlandais d'azote, de méthanol et d'hydrogène annonce avoir reçu des marques d'intérêt pour certains de ses actifs dans le domaine de l'azote. Il répond ainsi aux rumeurs sur un éventuel rachat complet du groupe par Abu Dhabi National Oil Company (Adnoc), et envisage des désinvestissements. Notons que la valeur abandonne 18% depuis le début de l'année. Sirius XM (+23%) : L'opérateur américain de radio numérique par satellite va fusionner avec l'entité de Liberty Media qui détient une participation majoritaire dans le groupe, pour créer une nouvelle société cotée en bourse avec une structure d'actionnariat simplifiée. Dans le cadre de l'opération, les anciens actionnaires de Liberty SiriusXM Group détiendront 81% de la nouvelle société. Wavestone (+12%) : Plusieurs vecteurs de hausse pour le cabinet de conseil français. D'une part, le marché salue le rapprochement réussi avec Q_Perior, son homologue allemand, approuvé il y a 10 jours. D'autre part, le groupe profite de la bonne orientation des SSII, dans le sillage de SII (voir plus haut). Enfin, plusieurs analystes ont rehaussé leur recommandation ou leur objectif de cours sur le titre, qui s'octroie 27% depuis janvier. ASM (+7%), STMicroelectronics (+5%), Infineon Technologies (+5%) : Déjà largement soutenus par les investisseurs ces dernières semaines, les acteurs européens des semi-conducteurs se sont orientés à la hausse à la faveur d'une déclaration optimiste de Jefferies sur le secteur. Ce dernier considère que les producteurs vont tirer pleinement profit du boom de l'IA générative et de la fin du déstockage des puces destinées aux PC et aux smartphones. FLOPS Solvay (-77%) : Les actionnaires du chimiste belge ont approuvé le 8 décembre dernier la scission du groupe en deux entités, pour plus de flexibilité financière et stratégique. Solvay s'est donc séparé de sa branche chimie et matériaux de spécialités, qui évolue désormais indépendamment en bourse sous le nom de Syensqo. Sur la semaine écoulée, Solvay a perdu du terrain (environ 13% sur une base ajustée), pendant que sa nouvelle filiale cotée gagnait 17%. Pfizer (-9%) : Alors que la manne des vaccins Covid s'étiole, Pfizer a averti les marchés : le bénéfice et le chiffre d'affaires pour 2024 inférieurs aux attentes de Wall Street. Les investisseurs détournent aussi leur attention de l'énorme acquisition du spécialiste des anticancéreux innovants Seagen pour 43 milliards de dollars, car elle ne devra pas compenser le manque à gagner des produits Covid. Pfizer annonce donc licencier 500 personnes au Royaume-Uni et 3,5 milliards de dollars d'économies à venir. Telefonica (-8%) : L'opérateur telecom espagnol, présent en Argentine, pâtit des toutes premières décisions économiques du nouveau président argentin Javier Milei, qui a dévalué le peso de plus de 50% en début de semaine. Dans la foulée, le groupe annonce un grand plan de licenciement : 5100 postes seront supprimés d'ici 2026, soit un tiers de ses effectifs. Notons par ailleurs que le conseil d'administration de Telefónica Deutschland a recommandé à ses actionnaires d'accepter l'offre de rachat en numéraire émanant du groupe ibère. |

|

| Matières premières |

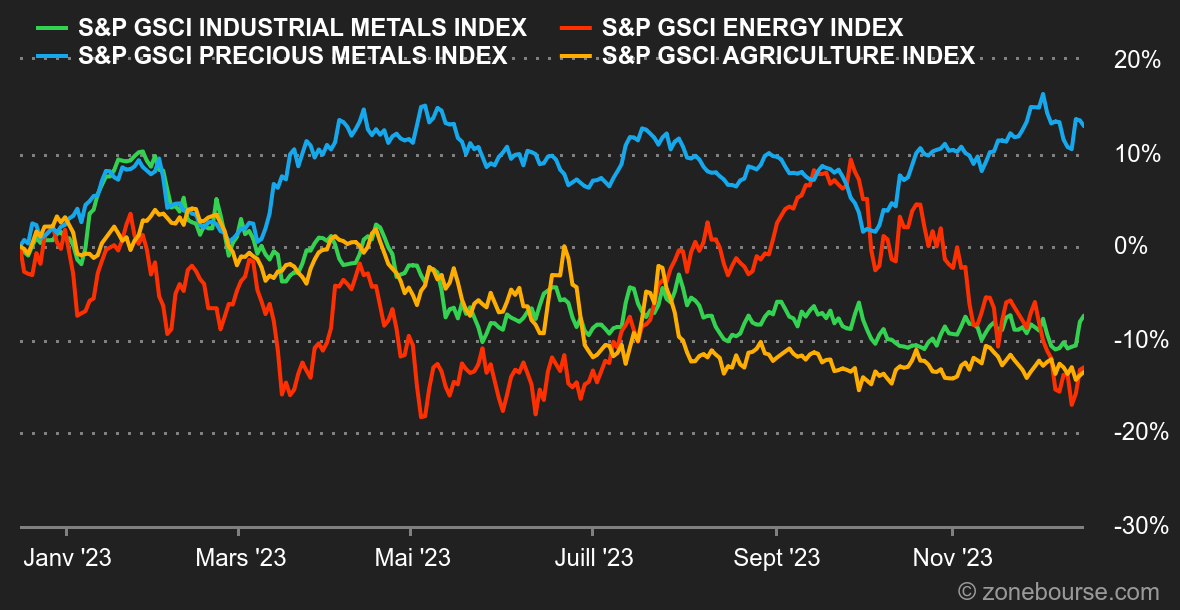

Matières premières : Énergie : Les cours pétroliers reprennent enfin de la hauteur cette semaine. La progression hebdomadaire est toutefois nettement inférieure à celle des autres actifs risqués, qui poursuivent leur long rallye de Noël entamé en novembre, mais au moins, la série de sept semaines de baisse consécutive devrait prendre fin. Le dernier rapport de l'OPEP a contribué à ce rebond puisque le cartel s'attend à une demande record l'année prochaine. Malgré les incertitudes économiques, la croissance de la demande devrait s'établir autour de 2,2 millions de barils par jour, synonyme d'un marché déficitaire alors que l'OPEP+ s'efforce à réduire sa production. A contrario, l'Agence internationale de l'Énergie se montre plus nuancée dans ses prévisions puisque cette dernière s'attend toujours à un marché excédentaire en 2024 malgré une croissance de la demande de 1,1 mbj l'année prochaine. Au niveau des prix, le Brent s'échange autour de 77 USD tandis que le WTI se négocie autour de 72 USD. Métaux : Appétit pour le risque, baisse du dollar et données économiques rassurantes en provenance de Chine : les planètes s'alignent à nouveau pour les métaux industriels, qui ont rebondi cette semaine à Londres. La production industrielle continue à se redresser à un rythme soutenu en Chine. Celle-ci a progressé de 6,6% en novembre. Par conséquent, la tonne de cuivre progresse à 8550 USD au LME, tout comme l'aluminium (2200 USD) et le zinc (2500 USD). L'or repasse au-dessus de la ligne des 2000 USD l'once grâce à la spectaculaire détente des rendements obligataires. Produits agricoles : Les céréales ont globalement perdu du terrain cette semaine à Chicago. Le cours du maïs baisse autour de 480 cents le boisseau, une dynamique similaire pour le blé qui s'échange autour de 615 cents. |

|

| Macroéconomie |

Ambiance : Happy End. Cette année, les marchés financiers ont décidé de jouer au Père Noël avant l'heure. Pour le dernier acte de 2023, la Fed a sorti le grand jeu. Même les plus optimistes n'auraient pas osé rêver d'un tel spectacle. Les membres du comité de politique monétaire ont singulièrement modifié leurs positions par rapport à septembre dernier. Adieu les taux élevés, bonjour l'argent facile. Si le scénario se déroule sans accroc, la Fed pourrait baisser ses taux directeurs de 75 points de base en 2024. Une aubaine pour les marchés actions et un coup dur pour la crédibilité de Jerome Powell. Mais bon, tant que cela profite aux boursicoteurs, on ne va pas (trop) tirer sur le Père Noël, n'est-ce pas ? Finalement, la détente continue avec un rendement du 10 ans américain qui vient de repasser sous le seuil symbolique des 4% après avoir flirté avec les 5% au plus haut. Pourvu que ça dure ! Parmi les indicateurs publiés cette semaine, on note la faiblesse des PMI européens, qui suggèrent que la BCE, malgré son attitude plus combative que prévu, pourrait devoir envisager une baisse des taux rapidement. Les statistiques américaines, elles, résistent toujours. En Chine, les données continuent de souffler le tiède et le froid. Crypto : Après avoir enchaîné huit semaines de hausse consécutive, le bitcoin décroche de 2,5% depuis lundi, et repasse sous le seuil des 43 000 dollars à l’heure où nous écrivons ces lignes. Dans son sillage, l’ether, la cryptomonnaie native de la blockchain Ethereum, recule également et revient naviguer autour des 2250 dollars, en baisse de 3,8% cette semaine. Après avoir progressé de plus de 56% en seulement deux mois, un bon nombre d’acteurs du marché des crypto-actifs prennent des profits sur le BTC, ce qui peut expliquer le ralentissement de cette semaine. Pendant ce temps, l'événement le plus attendu reste toujours l’approbation d’un ETF Bitcoin Spot par le gendarme boursier américain (SEC). De nombreux experts du secteur estiment que les premières réponses potentiellement positives de la SEC sur ces produits boursiers interviendraient en début d’année prochaine. De quoi faire languir les aficionados de l’industrie des devises numériques pendant les fêtes de fin d’année. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |