|

|

| Tops / Flops de la semaine |

Hexatronic (+24%) : l'entreprise suédoise qui produit des solutions dédiées au marché de la fibre optique a publié des résultats trimestriels en très vive hausse, qui ont fait exploser son titre en bourse sur la semaine. American Airlines (+15%) : toutes les compagnies aériennes américaines ont bénéficié d'un effet de traction de Delta Air Lines, qui a annoncé une perte plus faible que prévu pour le premier trimestre 2022, car une forte demande a permis à la compagnie de compenser l'impact de la hausse des coûts du carburant. Saab (+15%) : le groupe de défense suédois bénéficie d'un contexte porteur pour le secteur et du gain d'une commande de 53 M$ pour moderniser les jets de combat JAS Gripen des forces armées suédoises. Leonardo (+12%) : comme pour Saab, le contexte est porteur et le dossier profite aussi du relèvement de la recommandation de la Deutsche Bank à l'achat cette semaine. Aéroports de Paris (+11%) : l'opérateur d'infrastructures aéroportuaires, dont Roissy et Orly en France, profite des bonnes perspectives touristiques de l'industrie du transport aérien, qui ont réveillé l'appétit pour les acteurs sévèrement pénalisés par l'épidémie de coronavirus. Wacker Chemie (+10%) : les autorités allemandes ont retenu le groupe comme fournisseur de produits de base pour la production de vaccin en cas de pandémie sur la période 2024/2029. Wacker va investir avec le soutien public 80 M€ dans ses capacités de production. En parallèle, Barclays a produit une analyse positive du dossier. CrowdStrike (+9%) : belle semaine pour l'entreprise américaine, qui a bénéficié de sa reconnaissance par l'autorité fédérale allemande de cybersécurité comme fournisseur de services de réponse aux menaces cyber. Delivery Hero (-12%) : les temps sont durs pour les valeurs du secteur de la livraison de repas. Bank of America a dégradé le titre de neutre à "sous-performance" pour un objectif de cours de 33 EUR, au motif que la confiance des consommateurs qui se dégrade est un mauvais signe, surtout pour des entreprises dont les modèles économiques sont encore à trouver. Colruyt (-10%) : la chaîne de magasins alimentaires du Benelux a lourdement chuté mercredi dans le sillage des résultats du britannique Tesco, qui a réduit ses prévisions annuelles en raison de la hausse de ses coûts. La grande distribution est jugée plutôt défensive et en a profité récemment. Mais les chiffres de Tesco ont suscité quelques craintes. Ericsson (- 9%) : l'équipementier télécom suédois a réservé une mauvaise surprise à ses actionnaires en annonçant des résultats trimestriels inférieurs aux attentes. La situation en Russie n'a rien arrangé. De surcroît, le groupe est toujours sous la menace d'une grosse amende aux Etats-Unis, à cause de ses pratiques en Irak. Deutsche Bank (-7%) : la banque allemande a pâti de la cession par Capital Group d'une grosse fraction de son capital, pour une valeur de 1,27 Md€. La gestion américaine s'est aussi délestée de parts dans Commerzbank. |

|

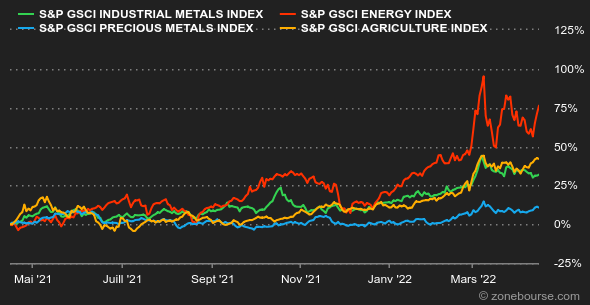

| Matières premières |

L'enlisement des pourparlers en Ukraine, qui sont dans une impasse selon les propos de Vladimir Poutine, a alimenté la pression acheteuse sur les marchés pétroliers. Dans ce contexte, les opérateurs craignent que l'Union Européenne puisse durement sanctionner le pétrole russe, ce qui serait évidemment synonyme d'un resserrement du marché. Par ailleurs, les autorités chinoises ont commencé à assouplir les restrictions liées au coronavirus, un bon point pour la demande en pétrole, qui a suscité un vent d'optimisme sur les prix cette semaine. Toujours dans le registre de la demande, l'OPEP a revu à la baisse ses prévisions dans son dernier rapport mensuel, le cartel s'attend à une croissance économique mondiale un peu plus faible qu'attendu en raison des impacts économiques de la guerre en Ukraine. Le baril de Brent s'échange autour de 106 USD, contre 104 USD pour le WTI. L'or a également gagné du terrain et se rapproche doucement de la barre des 2000 USD, et ce, malgré la hausse des rendements des grandes signatures des marchés obligataires. Du côté des métaux de base, les prix se sont globalement orientés à la baisse en raison de l'amélioration de la situation en Chine, où les autorités s'efforcent de débloquer les engorgements sur les sites logistiques, notamment les terminaux portuaires. Le cuivre se traite à 10290 USD, contre 3200 USD pour la tonne d'aluminium. En revanche, le zinc a inscrit un nouveau sommet annuel au LME, au-delà de 4500 USD la tonne métrique. Les matières premières agricoles restent favorablement orientées. Le blé dépasse une nouvelle fois le seuil des 1100 cents le boisseau à Chicago. Les variations des prix restent naturellement étroitement liées aux développements du conflit en Ukraine, qui a annoncé que sa production devrait chuter de près de 50% en glissement annuel. |

|

| Macroéconomie |

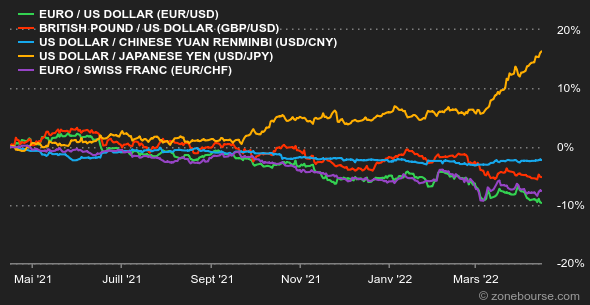

Vous l'avez sûrement deviné, nous allons encore parler de politique monétaire. Les milieux boursiers sont toujours un peu échaudés par le rythme de relèvement des taux que la Fed s'apprête à imprimer. Mais ils ont trouvé un peu de réconfort cette semaine dans la publication d'une inflation américaine un peu moins élevée que prévu. Tout est relatif, bien sûr, puisque les prix américains continuent à flamber. Mais la hausse des prix hors alimentation et énergie était un peu moins forte que prévu entre février et mars, ce qui a contribué à calmer en milieu de semaine les rendements obligataires. Pour autant, la détente n’a pas beaucoup duré. Le 10 ans américain est remonté à 2,8% jeudi. Le ton plutôt ferme des banquiers centraux américains a contrasté avec celui de la BCE, qui se réunissait jeudi. Christine Lagarde et son équipe ont confirmé l’arrêt prochain du programme de rachat d’actifs mais n’ont pas durci leur discours sur les taux. L’euro a logiquement reculé à 1,0792 USD. Face au franc, la monnaie unique s’échangeait 1,0172 CHF. La responsabilité des banques centrales va rester lourde dans les semaines à venir, car elles doivent gérer un atterrissage économique en douceur sans laisser filer l’inflation. Presque la quadrature du cercle, compte-tenu du retard accumulé. Le marché des crypto-monnaies est toujours à la botte du Nasdaq cette semaine. La corrélation entre le cours de l’indice des valeurs technologiques américaines et celui du bitcoin n’est plus à démontrer. La crypto-devise poursuit sa chute entamée depuis le début du mois et revient graviter autour des 41 000$ à l’heure où nous écrivons ces lignes. Un scénario qui, une nouvelle fois, a de quoi remettre les nerfs des investisseurs à rude épreuve. La semaine prochaine, gros programme macroéconomique avec la croissance chinoise (lundi), l’indice Ifo allemand (mercredi) et les indicateurs d’activité PMI préliminaires du mois d’avril (vendredi). Le tout ponctué d’allocutions de banquiers centraux qui restent paroles d’évangile pour les investisseurs. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |