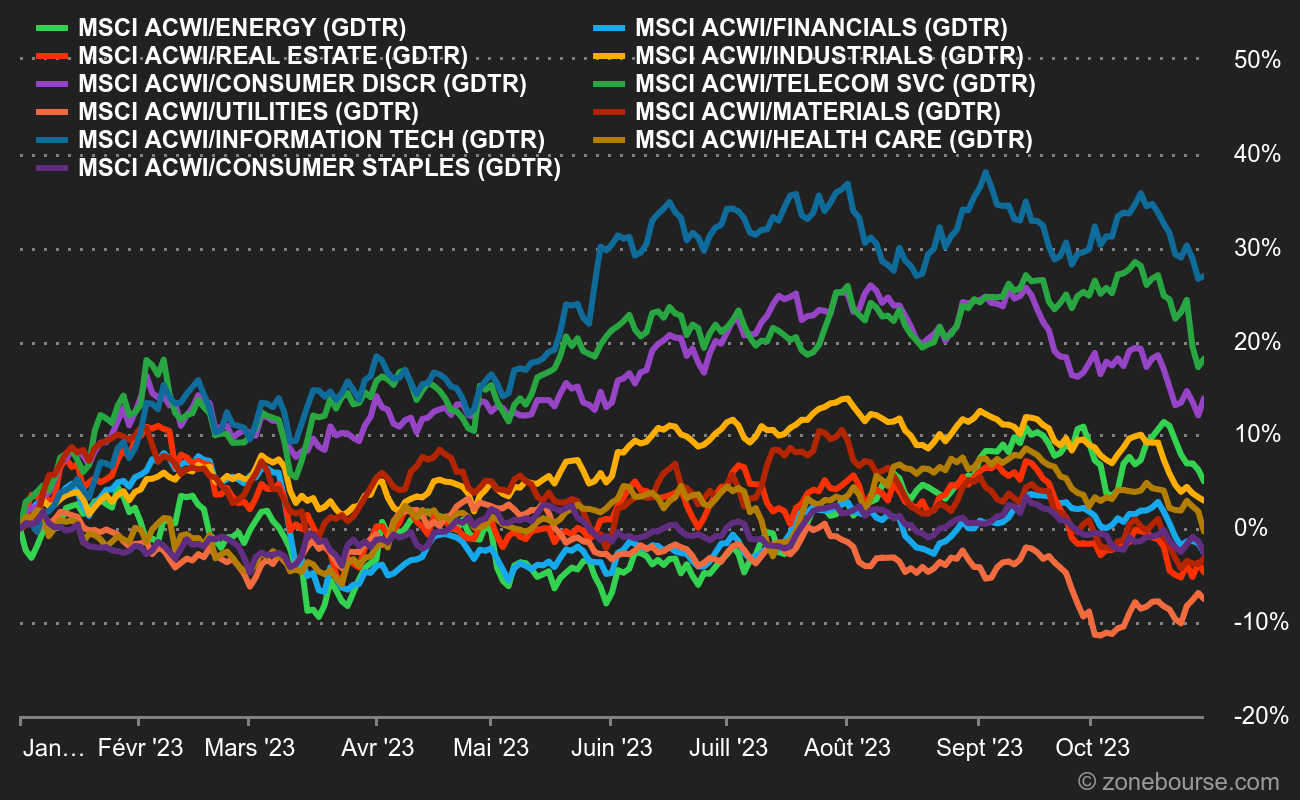

Parlons secteurs. Nous nous intéressons aux performances sectorielles des indices MSCI ACWI cette semaine. Ces indices couvrent 23 marchés développés et 24 marchés émergents, mais ce sont les Etats-Unis qui dominent largement la pondération (62,55% au dernier pointage). Voilà à quoi ressemble la répartition des performances sectorielles en 2023 :

Sans surprise au regard de l'envolée du Nasdaq, ce sont les valeurs du numérique qui dominent les débats cette année, avec un gain de l'ordre de 26%, en dépit du coup de frein récent. Les services de communications suivent avec 13% de hausse, mais n'imaginez pas que les bons vieux opérateurs télécoms ont pris leur revanche : la performance est due à la présence dans ce compartiment d'Alphabet et de Meta Platforms. La consommation discrétionnaire complète le podium avec 11% de gains. Là encore, pas de surprise puisque les plus gros représentants de la catégorie sont Amazon, Tesla, The Home Depot et LVMH. Que font Amazon et Home Depot ici, je vous le demande. Mais c'est ainsi.

A l'autre extrémité du spectre, les Utilités ferment la marche. Dans un contexte de taux élevés, ce secteur très endetté est logiquement pénalisé. Même causes et mêmes effets pour l'immobilier. Le secteur des matériaux (Linde, BHP, Air Liquide, Rio Tinto…) est lui aussi en baisse cette année, parce que les craintes sur la croissance économique perdurent, surtout avec l'absence de redémarrage en Chine.

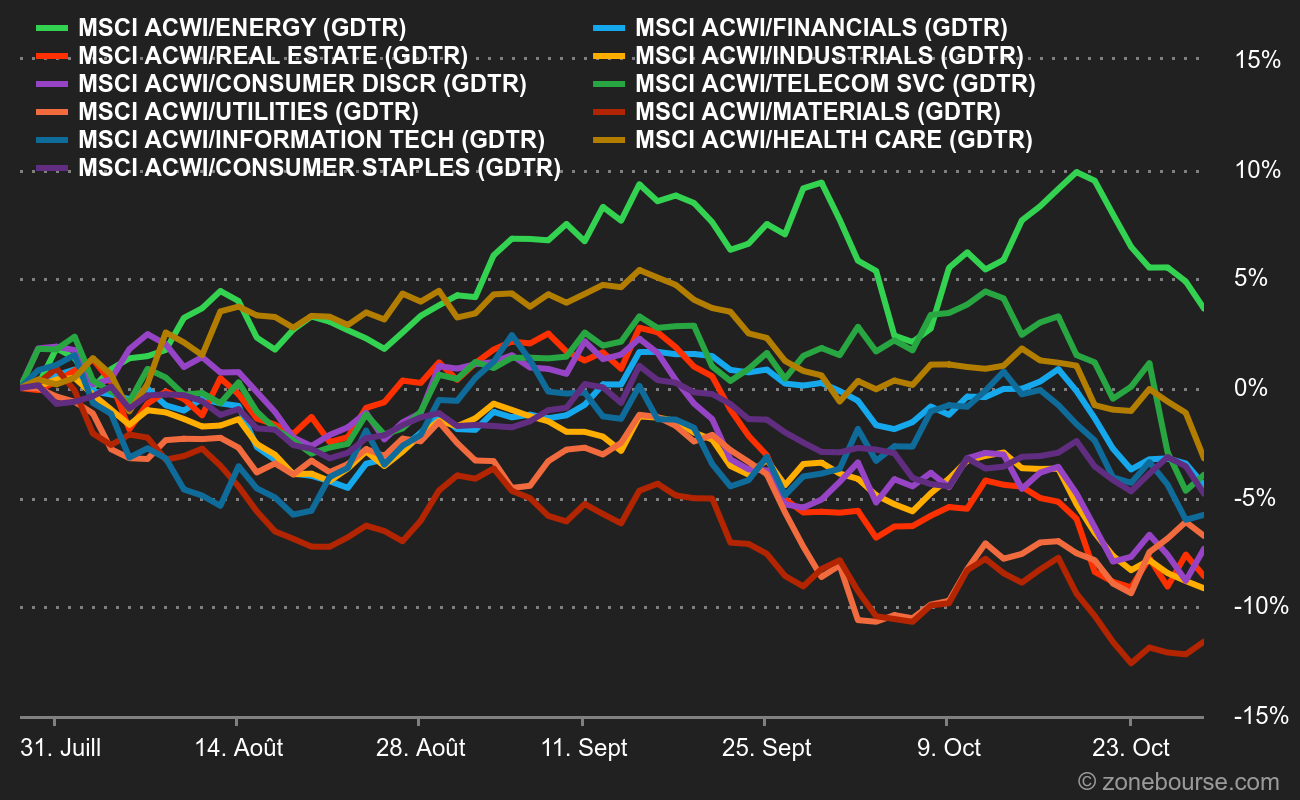

Intéressons-nous maintenant aux mêmes indices postérieurement au pic 2023 du marché, que je place le 27 juillet dernier (plus haut de l'année pour le S&P500 et le Stoxx Europe 600), ce qui n'est pas si mal puisque nous sommes presque exactement trois mois après.

On voit clairement qu'un seul secteur est en territoire positif sur ce laps de temps : l'énergie (pétrole et gaz). La santé tient aussi le choc, secteur défensif oblige, mais perd un peu de terrain. Jusqu'à une date récente, le podium comptait aussi les services de communications, mais les mauvais chiffres d'Alphabet ont suffi à le déclasser. Finalement, c'est la consommation de base qui prend la 3e place (Procter & Gamble, Nestlé, Costco, Walmart, PepsiCo…). A la baisse, les matériaux ne vont pas mieux, tandis que la consommation discrétionnaire a clairement piqué du nez (l'été très difficile du luxe n'y est pas étranger) et que les industrielles souffrent aussi, là encore pour des questions de doutes sur la dynamique de croissance mondiale.

Les trois must-have

Une autre façon de représenter les trois derniers mois est de consulter les heatmaps Zonebourse. Illustration avec le Stoxx Europe 600 sur 3 mois. J'ai mis un classement "industrie et actions", avec le poids des actions dans les variations.

On voit tout de suite en bas à gauche que la consommation cyclique (ou discrétionnaire) a perdu 15% sur les 3 derniers mois, plombée par LVMH, Compagnie Financière Richemont et Kering. La surperformance de l'énergie saute aussi aux yeux avec Shell, TotalEnergies et Equinor qui clignotent en vert. On l'a souligné, l'industrie a souffert, mais pas toute l'industrie. Il y a quelques rectangles verts dans l'océan de rouge : BAE Systems, Thales, Leonardo et Rheinmetall principalement, des valeurs de la défense.

Une version affinée de la heatmap (en utilisant l'onglet regroupement avec "super secteurs et actions") vous aurait aussi montré qu'au sein du secteur financier, l'assurance est en hausse et a constitué un refuge majeur dernièrement.

Pour conclure, les secteurs défensifs du moment en Europe sont :

- Le pétrole

- L'industrie de la défense

- L'assurance