Depuis plusieurs mois, la banque Barclays affichait l'objectif de cours le plus faible de la place sur Vallourec, 2,30 euros. Ce n'est plus le cas depuis ce matin avec un objectif relevé à 4,30 euros, après un changement d'analyste en charge du dossier. Mais le dossier lui apparaît encore trop cher.

"La rentabilité de Vallourec devrait s'améliorer significativement à partir de maintenant", pronostique Mick Pickup, qui a repris le suivi chez Barclays. Mais le retour d'une génération élevée de cash-flow libre n'est pas envisageable dans l'immédiat, tempère-t-il, en visant plutôt la décennie suivante. En conséquence, "le titre intègre déjà un scénario exagérément optimiste" sur la base des niveaux actuels, voisins de 5,20 euros. Pickup concède que le levier du dossier est fort et que toute embellie pourrait avoir un gros impact sur Vallourec… mais malgré la forte revalorisation de ses attentes (+60% sur l'Ebitda 2019-2020), le spécialiste ne parvient pas à porter sa valorisation au-delà de 4,30 euros.

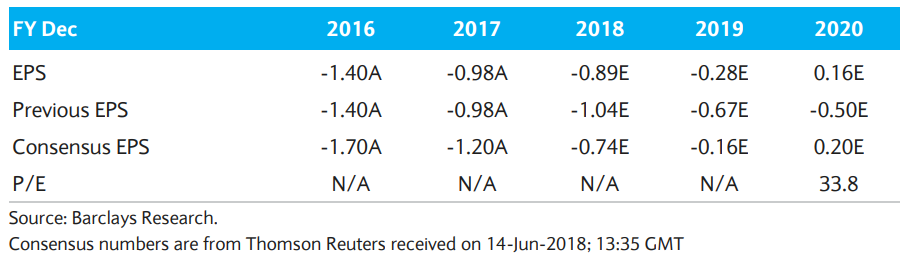

Barclays a relevé ses attentes (ligne 1) mais reste en-deçà du consensus (ligne 3). Même après révision, le PER 2020 dépasse 30 fois

Le grand écart

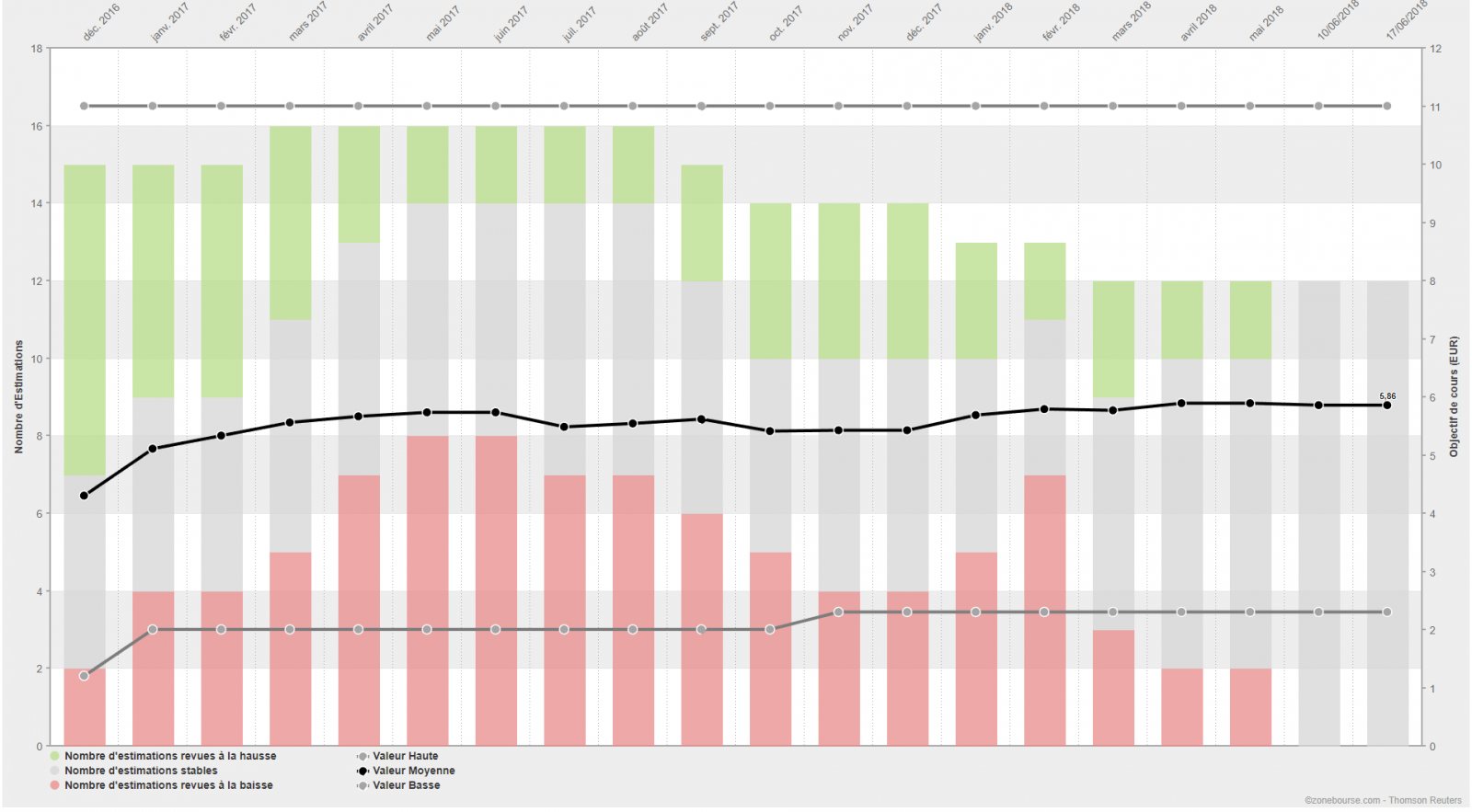

Le tableau ci-dessous résume les objectifs de cours sur le dossier (avant prise en compte de la modification de Barclays) : ils allaient de 2,30 à 11 euros.

Les objectifs de cours sur le dossier vont jusqu'à 11 euros

"Rares sont les dossiers qui polarisent autant les analystes", note Mike Pickup, avec des cours-cibles qui vont de 40% de baisse à 100% de hausse, et un nombre identique de recommandations à l'achat et à la vente. "Avec des capacités qui tournent déjà à plus de 70%, je pense que l'explication principale d'un tel écart vient des niveaux de tarifs, avec le haut du panier des attentes du consensus de chiffre d'affaires qui implique un retour aux conditions de 2014 dès l'exercice 2020. Je vois mal comment le monde offshore pourrait revenir aux niveaux de 2014 aussi rapidement, et mon analyse basée sur les DCF implique qu'il faudra attendre 2022", conclut l'analyste.

Valse hésitation à Vienne

Dans la matinée du 18 juin, l'action Vallourec chute de -4,3% à 5,13 euros, non seulement à cause des explications de Barclays, mais surtout parce que les cours du baril ont sévèrement corrigé depuis la fin de la semaine dernière sur fond de rumeurs de dissensions au sein de l'Opep sur l'opportunité d'accroître la production, en amont de la tenue de la réunion semestrielle de l'organisation, vendredi à Vienne.

Vallourec est un leader mondial de la fabrication de tubes sans soudure en acier et de produits tubulaires spécifiques destinés à des applications industrielles. Le CA (avant éliminations intragroupe) par activité se répartit comme suit :

- fabrication de tubes (89,4%). Le CA par marché se ventile entre industries pétrolière, gazière et pétrochimique (81,7%), industries mécanique, automobile et de la construction (14,8%) et énergie électrique (3,5%) ;

- exploitations minière et forestière (7%) ;

- autres (3,6%).

La répartition géographique du CA (activité tubes) est la suivante : Europe (8,9%), Amérique du Nord (48,5%), Amérique du Sud (17,6%), Moyen Orient (13,4%), Asie (6,2%) et autres (5,4%).