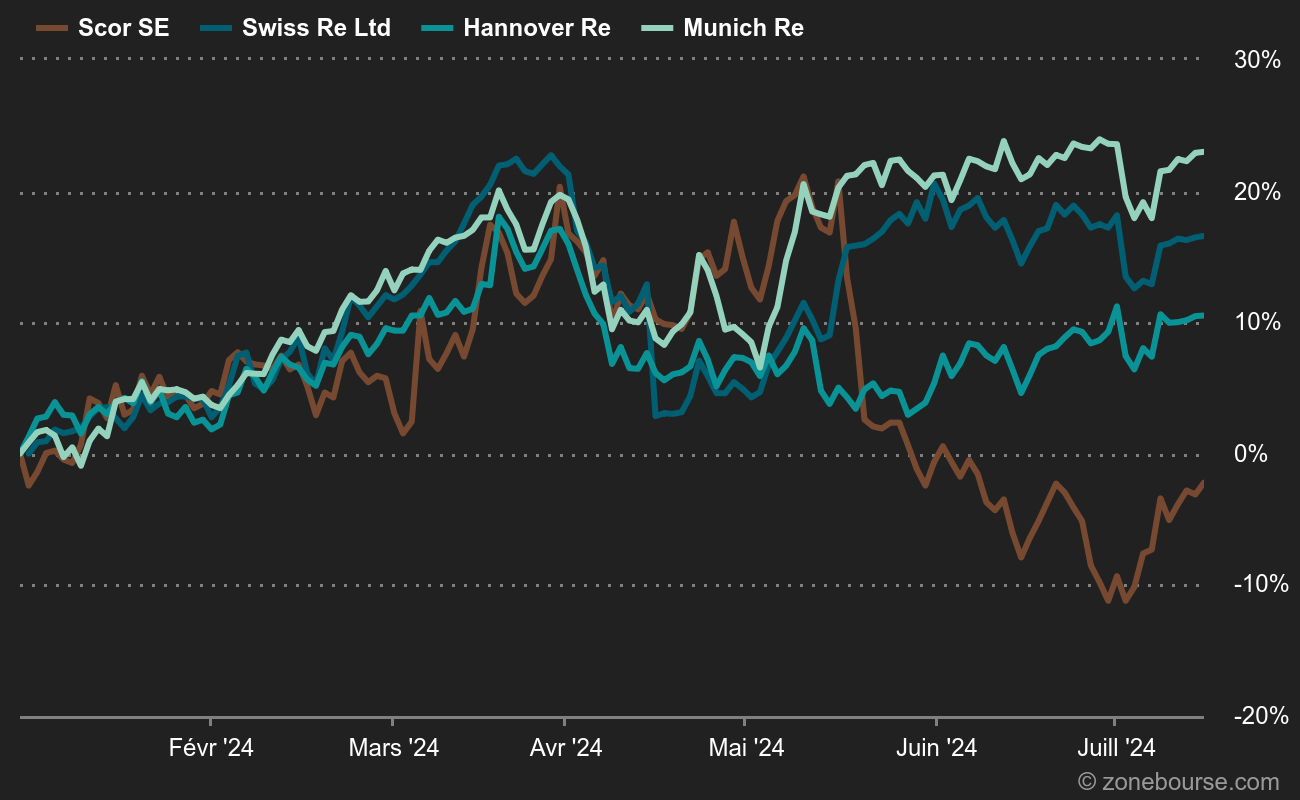

Scor s'effondre de 20% en bourse en matinée, après avoir été brièvement réservée à la baisse à l'ouverture du marché parisien. Le réassureur a lancé un sévère avertissement sur ses objectifs 2024.

Pourquoi Scor baisse ?

Scor chute en raison de la révision à la baisse de ses objectifs 2024 et des perspectives de résultats négatifs supplémentaires dans sa branche Vie & Santé.

Dans le détail

Les résultats du premier trimestre 2024 de la Scor avaient fait craindre aux investisseurs une période de vaches maigres. La révision en baisse des objectifs du réassureur, ce matin, vient confirmer les doutes. Le groupe a été forcé de réviser ses anticipations 2024 après un approfondissement de ce qu'il appelle pudiquement un "écart d’expérience négatif" déjà visible au 1er trimestre. Une tendance qui s'est poursuivie au T2 dans la branche L&H (Vie & Santé). Le marché était prêt à l'entendre.

Mais le management est allé plus loin en annonçant que "des révisions supplémentaires au second semestre pourraient potentiellement entrainer des ajustements négatifs additionnels". Le résultat des activités d’assurance L&H en 2024 est attendu "significativement en-dessous du montant de 500 millions d’euros indiqué lors de la présentation des résultats du premier trimestre 2024", prévient la Scor. L'objectif de croissance de la valeur économique du groupe (9% par an à hypothèses économiques constantes) ne sera probablement pas atteint cette année. Scor assure que ces ajustements n’ont pas d’impact sur la situation de liquidité du groupe, avec un ratio de Solvabilité II attendu au-dessus de 200% au T2 et dans la fourchette 185% à 220% à la fin de l’année 2024.

Réactions de marché

Oddo BHF a réitéré sa recommandation "surperformance" ce matin mais a abaissé de 36 à 28 EUR son objectif. Les rivaux baissent aussi, mais nettement moins. Munich Re perd -1%, Swiss Re -1,3% et Hannover Re -1,5%.

Le business de la réassurance

La réassurance est une forme d'assurance pour les compagnies d'assurance. En d'autres termes, les réassureurs fournissent une couverture aux assureurs pour les aider à gérer les risques et à protéger leur solvabilité. Cela permet aux assureurs de diversifier leurs risques et de libérer des capitaux pour souscrire de nouvelles polices. Les réassureurs ont généralement deux divisions principales :

Réassurance Vie & Santé (Life & Health, L&H) : assurance-vie, assurance-santé et invalidité.

Les réassureurs peuvent subir une volatilité élevée de leurs résultats, en fonction du niveau de sinistralité. Ils proposent en général des rendements élevés.

Une liste de réassureurs cotés (il existe d'autres réassureurs d'envergure, au sein de structures plus grosses)

Scor SE est le 1er réassureur français. Les primes émises brutes par activité se répartissent comme suit :

- réassurance vie et santé (51,2%) ;

- réassurance non vie (48,8%) : réassurances dommages (couverture des dommages aux biens industriels et commerciaux, aux véhicules, aux navires, aux marchandises stockées ou transportées, couverture des pertes causées par des incendies, et couverture de responsabilité civile) et de spécialités (couverture des risques dans les domaines de l'agriculture, de l'aviation, de la construction et de crédit-caution).

La répartition géographique des primes émises brutes est la suivante : France (17%), Europe (44,7%), Extrême Orient (18,8%), Amérique du Nord (7,4%), Amérique du Sud (2,2%), Afrique (0,7%) et autres (9,2%).