Le premier à s’être introduit sur la cote américaine est LinkedIn. Le 18 mai 2011, le célèbre réseau social professionnel a placé 7.8 millions de titres à 45 dollars pour lever au total 353 millions de dollars (150 millions souhaités). Aujourd’hui, le titre fait figure de bon élève puisqu’il surperforme le secteur, avec un cours multiplié par 2,5 depuis son introduction. Le respect de son business plan et des revenues peu dépendants de la publicité constituent les atouts principaux de la valeur.

En novembre, c’était au tour de Groupon (site web basé sur le concept d’achat groupé) de se lancer sur les marchés en levant 700 millions de dollars contre 560 millions désirés. Comme son homologue LinkedIn, le titre s’envole de 50% pour son premier jour de cotation mais contrairement, le cours a perdu plus de 60% depuis son introduction notamment à cause de la perte de 42.7 millions de dollars enregistrée au dernier trimestre 2011.

Le mois suivant, la société de jeux sur réseaux sociaux Zynga a dépassé Groupon en levant 1 milliard de dollars lors de son introduction (850 millions souhaités). Elle devient ainsi la plus grosse introduction d'une entreprise internet depuis 2004, alors réalisée par Google qui avait levé 1.9 milliard de dollars. La star des jeux vidéo sur Facebook, a néanmoins connu des débuts difficiles puisque la première clôture a flirté autour de son prix d’introduction avant de s’effondrer progressivement, affichant aujourd’hui une décote de 67%.

Enfin, la dernière et pas des moindres, Facebook, qui a décidé de lever 16 milliards de dollars en mai 2012, est devenu la 2ème plus grosse introduction sur le NYSE derrière Visa (19.7 milliards de dollars levés en 2008). Cependant, le premier jour de cotation, bien que médiatique, fut laborieux puisque le titre a clôturé proche de son cours d’ouverture à 38 dollars sans compter tous les dysfonctionnements liés aux traitements des ordres. A l’heure actuelle, la capitalisation de Facebook a presque fondu de moitié faute de perspectives sur la capacité du groupe à monétiser sa base de données.

Historique des principales introductions des sociétés liées aux réseaux sociaux

Synthèse des performances depuis l’introduction

| Capitalisation à l'introduction (M $) | Capitalisation au 30 juillet 2012 (M $) | Variation depuis l'introduction | |

| 104 000 | 57 168 | -45,03% | |

| Groupon | 12 700 | 4 902 | -61,40% |

| Zynga | 7 000 | 2 273 | -67,53% |

| 4 100 | 10 683 | 160,56% |

Du virtuel au réel

Toutes ces introductions historiques ont bien évidemment ravivé le souvenir impérissable de l’explosion de la bulle internet. Une start-up des années 2000 est comparable aujourd’hui à une société positionnée sur les réseaux sociaux : de belles perspectives à défaut d’avoir un business plan solide.

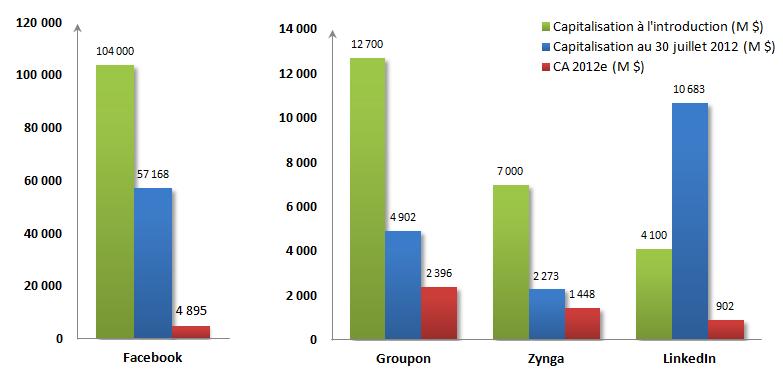

Néanmoins, les investisseurs ont replongé dans les travers des années passées, en souscrivant massivement à ces introductions malgré des niveaux de valorisations records. Le ratio « capitalisation/CA » du secteur pour 2012 est estimé à 4.72x d’après Bloomberg, mais varie entre 1.10x et 12x suivant les entreprises (graphique ci-dessous).

Capitalisation et chiffre d’affaires des principales sociétés liées aux réseaux sociaux

(Source Thomson Reuters au 30 juillet 2012)

Ces disparités de valorisation mettent en exergue la sélection opérée par les investisseurs sur les business plan les plus solides compte tenu du manque de recul pour évaluer ces nouvelles valeurs internet. En témoigne la publication décevante du deuxième trimestre de la société Zynga, qui a porté un coup d’arrêt significatif sur les perspectives de bénéfices pour l’année en cours.

Au lendemain de cette publication, Facebook a également déçu le marché en l’absence de prévisions pour le trimestre en cours malgré un chiffre d’affaires en progression de 32% sur le deuxième trimestre. Ces mauvaises publications ont eu raison des espoirs fondés sur ces titres, le secteur a subi de forts dégagements et l’action Facebook a notamment perdu 45% depuis son introduction en seulement deux mois. Ces publications peu rassurantes ont ranimé la défiance sur le secteur, amenant certains investisseurs à se demander si les objectifs annuels de bénéfices seront en mesure d'être atteints.

Cependant, la situation financière de ces sociétés est saine comparativement aux années 2000, et l’utilisation d’internet est encore loin d'être épuisée. La proximité avec les utilisateurs et les publicitaires est renforcée par la consommation mobile des utilisateurs, mais certaines sociétés devront adopter une transformation stratégique pour générer davantage de revenus non publicitaires.

| Atouts du secteur | Défauts du secteur |

| Visibilité sur la consommation mobile | Faible monétisation des utilisateurs mobile |

| Structure financière saine | Forte dépendance des revenus publicitaires |