|

|

| Tops / Flops de la semaine |

Tops Colas (+53%) : il fut un temps que les moins de vingt ans ne peuvent pas connaître, où la filiale de Bouygues était en tête des valeurs dites "opéables" de la cote parisienne. Finalement, la maison-mère a attendu 2023 pour proposer aux minoritaires de sa filiale une porte de sortie. Bouygues détient déjà 96% du capital et propose de racheter le solde à 175 EUR par action. Adevinta (+32%) : le spécialiste norvégien des annonces en ligne a confirmé cette semaine avoir reçu une offre de rachat de la part d'un consortium dirigé par les fonds d'investissement Blackstone et Permira. Les discussions sont encore à un stade préliminaire, mais l'annonce a déjà fait son petit effet. La maison-mère d'Adevinta, Schibsted (+17%), en profite par ricochet. Splunk (+20%) : Cisco va racheter le spécialiste de la cybersécurité à 157 USD par action pour renforcer son offre. La facture totale atteint 28 milliards de dollars. La proposition est ferme parce que le prix a déjà été négocié entre les protagonistes. L'offre est donc dite "amicale". Elle a un peu réveillé cette semaine un secteur technologique en plein doute après le discours ferme de la Fed sur les taux. Unicredit (+8%) : le groupe bancaire italien a profité de l'annonce d'un plan de rachat d actions de 2,5 Mds€, soit environ 6% de sa capitalisation boursière. Les analystes pensaient qu'une telle opération interviendrait plus tardivement, d'où l'engouement pour le titre. Flops S4 Capital (-26%) : l'agence de publicité à la mode, pilotée par le très réputé et très clivant Martin Sorrell, a coulé en bourse cette semaine, après avoir revu en baisse ses objectifs. C'est le problème avec les chouchous du marché qui dépassent systématiquement les attentes : quand ça s'arrête, le retour de manivelle est souvent terrible. L'autre problème, c'est qu'il s'agit de la seconde alerte en deux mois. D'où la sévérité de la sanction. Idorsia (-24%) : la descente aux enfers continue pour la société de biotechnologie suisse. Le marché s'attend à une lourde augmentation de capital. Selon nos informations, Baader Helvea, qui a accueilli cette semaine le patron des relations investisseurs de la société lors de sa semaine de l'investissement, reste prudent sur le dossier, en rappelant qu'il faudra 700 MCHF de financements d'ici 2024. ARM Holdings (-14%) : après son arrivée en fanfare en bourse, la société du portefeuille SoftBank a très nettement marqué le pas en revenant autour de 53 USD. Le titre, introduit à 51 USD, était monté jusqu'à 69 USD dans les premières heures de cotation. Les investisseurs sont en train de faire la balance entre le FOMO et les craintes actuelles sur la trajectoire des marchés actions. Lonza (-14%) : dure semaine pour le façonnier préféré des laboratoires pharmaceutiques. Le Suisse a essuyé coup sur coup le départ de son directeur général et l'annonce par Moderna d'une réduction de production d'ARN messager sur le site de Viège. Pour tenter d'apaiser les esprits, Lonza a réitéré ses objectifs 2023 en amont de la journée investisseurs prévue le 17 octobre. Société Générale (-12%) : les dirigeants de la banque française ne pensaient probablement pas provoquer un tel fiasco en dévoilant leur plan stratégique de moyen terme. Et pourtant. Les analystes ont été surpris de constater que les hypothèses étaient fondées sur une activité sans croissance ou presque. Mais peut-être étaient-ils tout simplement un peu trop optimistes au regard des conditions économiques qui s'annoncent en Europe dans un environnement de taux élevés ? Adyen (-10%) : la fintech néerlandaise a connu ces dernières semaines le sort des valeurs cycliques fétiches de la cote, c’est-à-dire une baisse marquée par rapport à la moyenne du marché. La valorisation généreuse était tenable dans un contexte de forte croissance. Elle est plus difficile à justifier dans les conditions sont plus compliquées. |

|

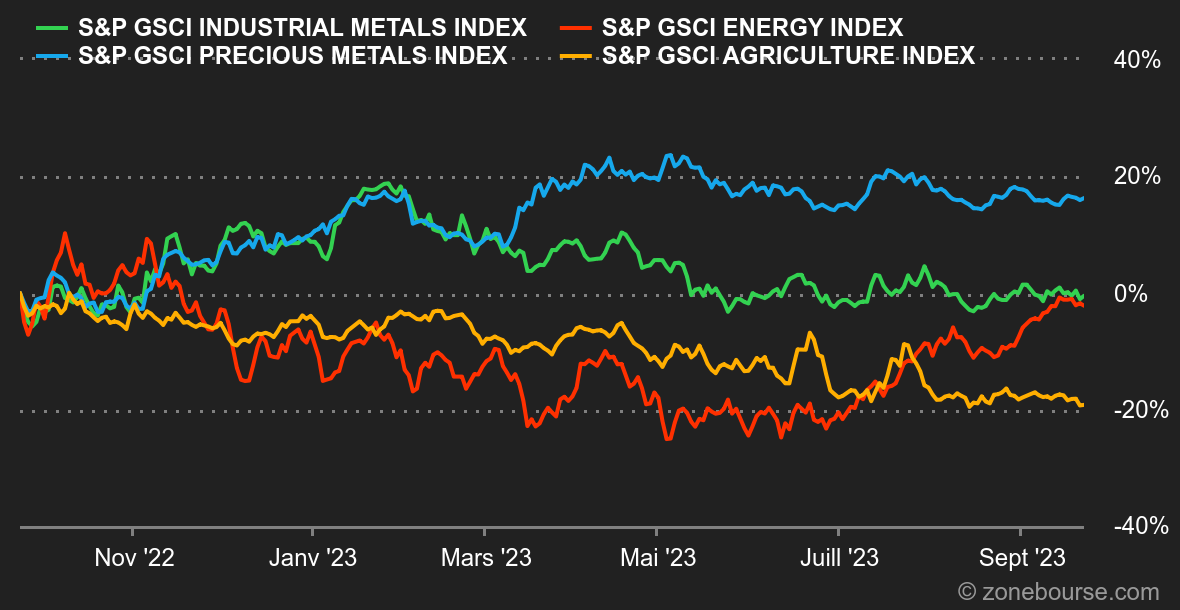

| Matières premières |

Énergie : Séquence de respiration pour les prix pétroliers, qui se stabilisent après trois semaines de forte progression. Le ton plus hawkish de la Réserve Fédérale, qui a prévenu que les taux directeurs pourraient rester élevés plus longtemps que ce que pensaient les financiers, a pesé sur les actifs à risque, dont le pétrole. Néanmoins, la consolidation des prix s'opère pour le moment en douceur puisque le Brent s'échange toujours autour de 93 USD. Le WTI a même gagné du terrain au cours des cinq derniers jours en raison de la faiblesse des stocks aux Etats-Unis. La référence américaine se négocie autour de 90,50 USD le baril. En Europe, les prix du gaz naturel repartent à la hausse à 40 EUR/MWh malgré la fin des grèves dans les installations de gaz naturel liquéfié de Chevron en Australie. Métaux : Le cuivre fait de moins de résistance que le pétrole et renoue avec la baisse. Les dernières données du London Metal Exchange n'ont pas aidé puisque elles ont fait état d'une nouvelle progression des stocks de cuivre, de quoi apaiser les inquiétudes sur les difficultés d'approvisionnement. Au niveau des prix, le cuivre est tombé à 8100 USD la tonne. Concernant les métaux précieux, l'or a fait du surplace cette semaine à 1925 USD. C'est plutôt une bonne performance compte tenu de la progression des rendements obligataires. Produits agricoles : A l'instar des compartiments de l'énergie et des métaux, les prix des céréales ont reculé cette semaine à Chicago, où le boisseau de maïs s'échange autour de 475 cents contre 590 cents pour le boisseau de blé. |

|

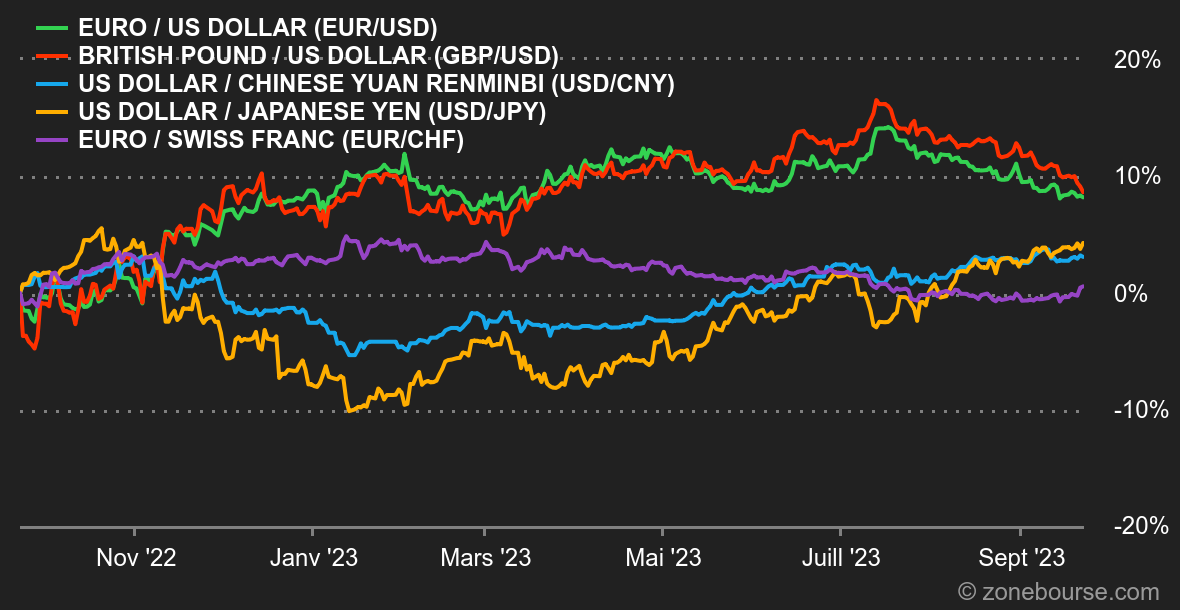

| Macroéconomie |

Ambiance : Les faucons rôdent. La banque du Japon vient de clore le bal des banques centrales et, oh surprise, elle n’a rien fait ! Il faut comprendre que les taux sont inchangés et la posture très accommodante. On ne peut malheureusement pas en dire autant de ses consoeurs la Banque d’Angleterre et surtout la Réserve fédérale américaine. Bien qu’ayant laissé leurs taux directeurs inchangés, elles ont conservé une posture hawkish. En d’autres termes, elles intègrent le camp du "les taux vont rester durablement élevés", et ce pour une grande partie si ce n’est la totalité de l’année prochaine. Et sans exclure pour autant de nouvelles hausses de taux afin de lutter contre l’inflation. Il n’en a pas fallu plus aux rendements du 10 ans américain pour dépasser les sommets enregistrés en octobre dernier à 4,33% ouvrant la voie à une poursuite de la tendance haussière en direction des 5%. L’effet collatéral est de remettre un coup de pression sur les actions américaines avec un risque accru sur les valeurs technologiques. Dans ce contexte, le dollar vit bien. Il maintient sous pression les autres devises, même si l'euro s'est rebiffé vendredi pour remonter à 1,0649 USD. Par ailleurs, le statu quo inattendu de la Banque nationale suisse sur ses taux, jeudi, a donné un petit coup de fouet à la monnaie unique à 0,9644 CHF. Enfin, les indicateurs PMI avancés des grandes économies européennes sont toujours en zone de contraction, malgré un frémissement dans les services en Allemagne et un tressaillement dans l'industrie au Royaume-Uni. Crypto : Le bitcoin reste à l’équilibre cette semaine en gravitant autour des 26600 dollars à l’heure où nous écrivons ces lignes. L’ether souffre un peu plus que le leader du marché en chutant de 1,63% depuis lundi, et repasse sous la barre des 1600 dollars. Alors que le gendarme boursier américain (SEC) continue de serrer la vis sur la conformité juridique des crypto-actifs de l’autre côté de l’Atlantique, l’industrie recherche désespérément des ondes positives pour conserver un peu d’optimisme. Pour l’instant, sans cadre réglementaire clair et couplé à une conjoncture économique peu favorable pour les actifs risqués, le marché des cryptomonnaies n’arrive toujours pas à retrouver la ferveur des investisseurs. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |