|

|

| Tops / Flops de la semaine |

TOPS 888 Holdings (+40%) : FS Gaming Investments a pris une participation de 6,6 % dans le groupe de jeux d'argent coté à Londres. FS Gaming est un véhicule d’investissement soutenu par des spécialistes de l’industrie du jeu et du pari : Kenny Alexander, Lee Feldman et Shay Segev, tous anciens dirigeants de GVC Holdings PLC, aujourd'hui connu sous le nom d'Entain PLC. Belle remontée pour le titre affaibli par son lourd endettement, des départs soudains dans son exécutif et des amendes pour manquements en matière de lutte contre le blanchiment d'argent. Gitlab (+36%) : Pour le trimestre écoulé, la plateforme américaine de développement collaboratif de logiciels annonce des pertes plus faibles qu’attendues, ainsi qu’un chiffre d’affaires en forte hausse et supérieur aux attentes, porté par le segment abonnements et les ventes de licence. Elle a donc relevé ses perspectives annuelles. Le groupe a par ailleurs annoncé lancer un produit alimenté par l'intelligence artificielle dès cette année, qui devrait proposer, entre autres, des suggestions d'écriture de code. Enfin, le titre bénéficie de recommandations favorables. Icahn (+25%) : Icahn Enterprises va mieux. Victime d’un rapport du vendeur à découvert Hindenburg Research le mois dernier, qui avait fait plonger ses actions, le groupe de l’investisseur Carl Icahn s’est relevé à la faveur d’un changement de cible de son détracteur. Autre catalyseur : une baleine semble avoir pris une large position dans le groupe, attirant ainsi l'oeil des investisseurs et boostant la spéculation autour du titre. Warner Bros Discovery (+19%) : Le géant des médias et du divertissement, lourdement endetté par la fusion de Warner Bros. et Discovery qui lui a donné naissance, annonce avoir remboursé une partie de sa dette grâce à d’intenses efforts pour réduire ses coûts. Le groupe a également séduit les investisseurs en dévoilant son plan pour rentabiliser son activité de diffusion en continu dès cette année, soit un an plus tôt que prévu. Il semble que le marché ait aussi apprécié le départ de Chris Licht, PDG de CNN, propriété de WBD, qui s’était brûlé les ailes en lançant, entre autres, le service de streaming CNN+. Lotus Bakeries (+12%) : Le biscuitier belge ne connaît pas la crise. Son titre s’est envolé à la faveur d’un changement de recommandation de la banque privée allemande Berenberg, qui a relevé son objectif de cours à 7000 euros. Lotus tire profit de la bonne santé de ses homologues du secteur des snacks sucrés, et a donc relevé ses perspectives pour l’année. Le groupe a aussi investi dans ses capacités de production, promesse d’une amélioration des marges selon les observateurs. Tesla (+10%) : Trois bonnes nouvelles pour le constructeur de véhicules électriques. Le groupe a vendu plus de voitures en mai en Chine que le mois précédent, toutes les versions du Model 3 sont désormais éligibles au crédit d'impôt de 7 500 dollars dans le cadre de la loi américaine sur la réduction de l'inflation (IRA), et les volumes de production du Cyber Truck annoncés dépassent les attentes du marché. L'annonce d’un partenariat avec GM sur les superchargeurs Tesla et des rumeurs d’investissement dans de nouvelles usines de production en Espagne et en Inde ont également poussé le titre à la hausse. Orsted (+7,5%) : Le géant danois de l’énergie a présenté hier ses plans stratégiques : il annonce investir plus de 68 Mds€ pour atteindre ses objectifs en matière d'énergies renouvelables et devenir le leader mondial du secteur. Et avec le plus important pipeline de projets éoliens offshore en Europe, aux États-Unis et dans la région Asie-Pacifique, il semble en bonne voie pour y parvenir. Il bénéficie aussi de relèvements de recommandations et d'objectifs de cours de la part de plusieurs bureaux d’analyse. FLOPS Storskogen (-10%) : Le groupe suédois, spécialisé dans le rachat de sociétés dans les services, le commerce et l'industrie, a annoncé cette semaine son intention d’émettre 1,5 milliard de couronnes d'obligations senior non garanties. Fin mai, il avait déjà cédé son unité de fabrication de maisons Skidsta Hus et son entreprise de peinture Dextry Group pour une valeur d'entreprise combinée de 450 millions de couronnes. Lumen Technologies (-11%) : Le fournisseur américain de réseaux de télécommunications déçoit : il prévoit des revenus annuels en repli de 19% et inférieurs aux attentes du marché et réduit son dividende. Le management, qui a dévoilé un plan de redressement dans le cadre de sa journée des investisseurs, dit s’attendre à des vents contraires en termes de revenus et de bénéfices jusqu'à la fin de 2024. Coinbase (-15%) : Dégringolade pour le leader des plateformes d'échanges de crypto-monnaies, pris dans une tourmente judiciaire. La SEC, le gendarme des marchés financiers américains, reproche au groupe de n’avoir pas respecté la réglementation : d’avoir délibérément pris des décisions commerciales pour augmenter ses revenus, principalement à partir des frais de négociation des clients, en rendant les crypto actifs disponibles à la négociation pour l’investisseur lambda et d’avoir enfreint les règles en créant un service de négociation de crypto monnaies, qui sont considérées pour certaines comme des valeurs mobilières non enregistrées. Croda (-17%) : Le spécialiste britannique des produits chimiques a plongé cette semaine après avoir alerté sur ses prévisions de bénéfice annuel, qui devrait s’établir entre 370 à 400 millions de livres sterling en 2023, soit une baisse de 52% par rapport aux 780 millions de livres sterling réalisés en 2022. Le groupe, qui pâtit d’un déstockage important de ses clients affectant ses volumes de ventes, a entraîné ses pairs, tels que l’allemand Wacker Chemie (-8%), dans son sillage. Epam Systems (-18%) : Le spécialiste américain de logiciels d'ingénierie a réduit cette semaine ses perspectives de bénéfices et de revenus pour le deuxième trimestre et pour l’ensemble de l’exercice, pour cause de détérioration de la demande dans le segment "build" et de perspectives sombres pour le marché des technologies de l'information. Le groupe continue aussi de pâtir de son départ de Russie et du conflit en Ukraine, où il emploie 20% de sa main-d'oeuvre. |

|

| Matières premières |

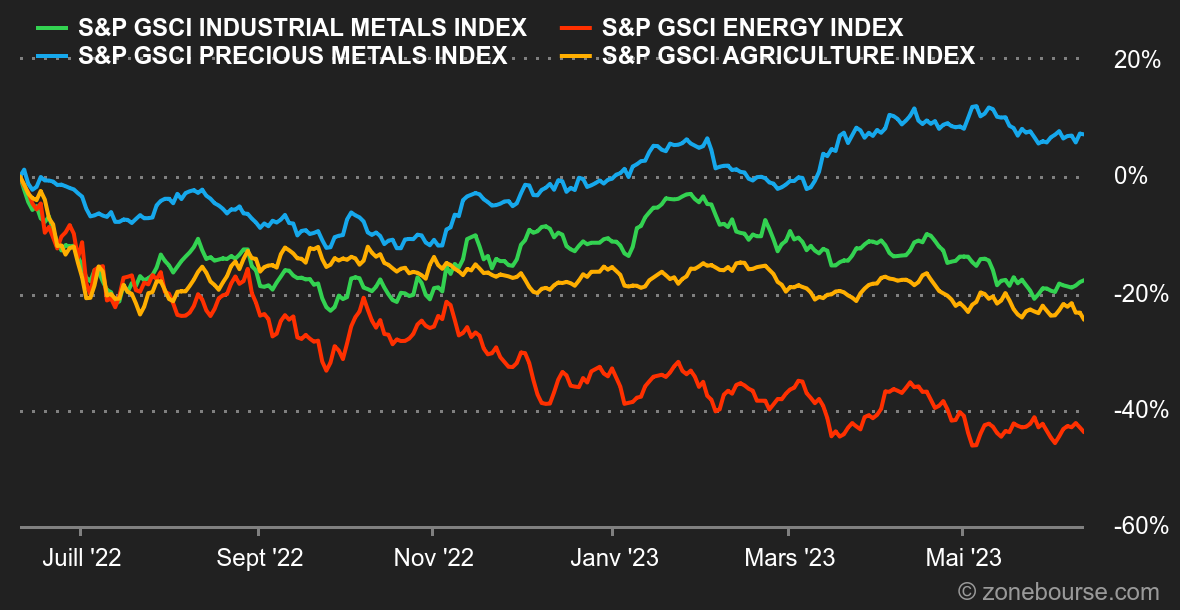

Energie : Pas l'effet escompté. L'Arabie Saoudite a décidé de faire cavalier seul pour soutenir les prix pétroliers et déstabiliser les positions vendeuses sur le pétrole. Le Royaume s'engage à baisser unilatéralement son offre de 1 million de baril par jour à partir du 1er juillet et pour une durée d'un mois, une baisse qui peut être reconductible si nécessaire. Cette initiative n'a néanmoins pas suscité une pression acheteuse sur les prix pétroliers. Preuve en est, le cours du baril s'apprête à clôturer la semaine en baisse, que ce soit pour le Brent européen (-2,60% à 75,80 USD) ou le WTI américain (-3,10% à 71 USD). Le message est clair : les financiers restent préoccupés par les craintes de récession, au détriment du resserrement du marché pétrolier, qui se rapproche à pas de géant. En parallèle, les dernières données en provenance de Chine sont plutôt rassurantes puisque les importations de pétrole ont augmenté de 17% en glissement mensuel. Métaux : Il n'y a pas grand-chose à signaler cette semaine sur le segment des métaux industriels. Les prix ont globalement fait du surplace, autour de 8300 USD pour le cuivre, 2100 USD pour l'aluminium et 2350 USD pour le zinc. L'or a repris un peu de hauteur à 1960 USD, une hausse toutefois modérée alors que la Chine continue à accumuler de l'or au sein de ses réserves de change. Pékin a accumulé 0,5 million d'onces d'or au cours du mois de mai. Produits agricoles : Les cours des céréales ont gagné un peu de terrain cette semaine à Chicago où les boisseaux de blé et de maïs se négocient à respectivement 628 et 600 cents. |

|

| Macroéconomie |

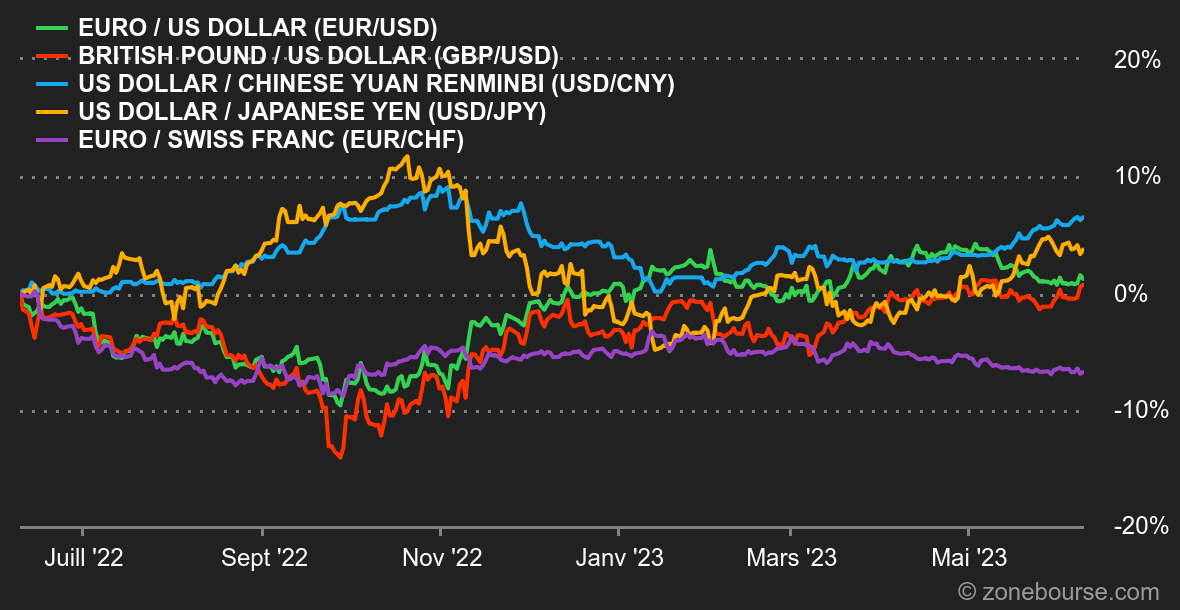

Ambiance : En attendant la Fed et la BCE, qui se prononceront sur leurs taux la semaine prochaine, les banques centrales australienne et canadienne ont pris le marché par surprise en reprenant leurs hausses de taux. Ce signal négatif a brièvement pesé sur le moral des investisseurs, qui se sont rassurés en constatant que les indicateurs d'activité américains (dynamique des services, emploi) se fragilisent et vont ainsi dans le sens d'une Fed plus accommodante. On reste dans la configuration "une mauvaise nouvelle économique est une bonne nouvelle financière", pour peu que la mauvaise nouvelle économique ne soit pas TROP mauvaise. En attendant, la récession américaine est toujours pour dans deux mois. Depuis un an. Devises. Le Dollar Index, le panier qui compare le billet vert à six grandes devises, a peu varié cette semaine. Il s'établit autour de 103,5, non loin de son niveau de vendredi dernier. Il a toutefois eu tendance à se renforcer au milieu de semaine, mais les gains ont systématiquement été suivis d'une rechute. Le renforcement du dollar a coïncidé avec les relèvements inattendus des taux directeurs de la RBA et de la BOC. Mais les données hebdomadaires sur l'emploi américain, plus dégradées que prévu, l'ont à nouveau fait reculer. Il y aura sans doute encore de la volatilité la semaine prochaine, à l'approche des décisions de la BCE et de la Fed sur leurs taux. Le franc suisse est remonté à 0,9695 face à l'euro, après une déclaration du patron de la BNS qui juge que le cycle de hausse de taux n'est pas terminé pour la Confédération. Les variations hebdomadaires les plus fortes ont eu lieu au détriment de la livre turque ( à 23,50 TRY pour 1 USD), après l'arrivée d'un nouvel exécutif présumément moins enclin à défendre la monnaie. Taux. Sur le front des taux d’intérêts, la semaine a été rythmée par quelques annonces imprévues. Ainsi les Banques centrales australiennes et canadiennes ont relevé leurs taux directeurs de 25 points de base à respectivement à 4.10% et 4.75% ceci afin de lutter contre une inflation toujours jugée trop élevée. De là à penser que la Fed et la BCE se joindront à la partie la semaine prochaine il n’y a qu’un pas que nous nous abstiendrons de franchir. Nous ne sommes pas les seuls dans la mesure où selon l’outil Fedwatch du CME, 72% des investisseurs parient toujours sur un statu quo. Inutile de préciser que dans ce contexte, les traders restent sur la défensive comme en témoigne un rendement du 10 ans américain étale, même s’il se maintient à flot au-dessus des 3.60%. De son côté, le 10 ans allemand ne fait pas mieux, coincé entre 2.55% et 2.18%. Cryptomonnaies. Malgré les lourdes accusations du gendarme boursier américain (SEC) contre les deux poids lourds de l’industrie des crypto-actifs, Binance et Coinbase, le cours du bitcoin ne recule que légèrement en cédant un peu plus de 1% cette semaine, et gravite autour des 26 700 dollars à l’heure où nous écrivons ces lignes. L’ether, lui, souffre un peu plus en laissant filer plus de 2% de sa valorisation et se retrouve autour des 1850 dollars. Toujours sans savoir dans quel sens encadrer les cryptomonnaies, les régulateurs américains laissent le flou s’installer de l’autre côté de l’Atlantique, mais ont tout de même tendance à devenir de plus en plus strict depuis la débâcle de FTX en fin d’année dernière. Les poursuites judiciaires de cette semaine contre les deux géants de la crypto contribuent à l’anxiété généralisée et au manque de visibilité pour les crypto-investisseurs. Agenda. La semaine prochaine commencera par un lundi plutôt tranquille, avant de s'intensifier avec la publication de nombreuses données économiques, principalement en provenance des États-Unis. Mardi, nous assisterons à la publication du changement du nombre de demandeurs d'emploi au Royaume-Uni en début de journée, suivi des chiffres de l'inflation américaine et de l'intervention de Bailey (BoE). Mercredi, sans doute la journée la plus chargée, sera marquée par la diffusion des statistiques des prix à la production aux États-Unis, ainsi que par la décision de la Fed concernant les taux d'intérêt, précédée des réunions du FOMC. Jeudi, la Chine dévoilera ses chiffres de la production industrielle et des ventes au détail en glissement annuel. La BCE emboîtera le pas à son homologue américain en annonçant sa décision sur les taux d'intérêt, suivie de sa déclaration de politique monétaire et d'une conférence de presse. Jamais deux sans trois, la Banque du Japon (BoJ) révélera également sa décision concernant les taux d'intérêt, accompagnée d'une conférence de presse ultérieure dans la journée. Enfin, l'indice de confiance des consommateurs américains sera publié. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |