|

|

| Tops / Flops de la semaine |

| Tops Rivian +30.04% : Mercredi, le fabricant de véhicules électriques s’est envolé après l'annonce par Volkswagen d’un investissement de 5 Mds$. Cet argent frais fera un grand bien à la startup déficitaire et lui permettra d’augmenter sa production sur un marché en perte de vitesse dominé par Tesla. Rivian pourra aussi renforcer ses niveaux de trésorerie et réduire le coût par véhicule pour devenir plus compétitif face aux constructeurs chinois. Bank of America a salué cet investissement. Fedex +18.21% : Le géant de la livraison a surpris le marché avec des résultats annuels supérieurs aux attentes et des bonnes perspectives pour le nouvel exercice. Certes, les ventes ont baissé à 87,7 Mds$ contre 90,1 Mds$ l’an dernier, mais la rentabilité a été améliorée. Les profits sont passés à 4,3 Mds$. L’entreprise s’attend désormais à une croissance à un chiffre des revenus. De plus, les bénéfices ajustés hors dépenses liées aux initiatives d'optimisation des activités devraient se situer entre 20 et 22 dollars par action. DS Smith +16.49% : Le britannique spécialisé dans les emballages était en bataille avec le brésilien Suzano pour acquérir International Paper. Suzano se retire de la course, car il n’a pas trouvé de point de chute dans les conditions privées, confidentielles et amicales. Par conséquent, la fusion initialement prévue entre DS Smith et International Paper devrait avoir lieu dans de bonnes conditions. Zealand Pharma +16.29% : Le groupe danois qui développe un médicament amaigrissant à l’instar de son compatriote Novo Nordisk, a flambé en début de semaine suite à l’annonce de résultats positifs de phase 1b. Le traitement a permis aux patients de perdre en moyenne jusqu’à 8,6% de leur poids en 16 semaines. ArgenX +9.90% : L’entreprise belge spécialisée en immunologie a reçu une bonne nouvelle de la Food and Drug Administration (FDA) américaine qui a approuvé le traitement Vyvgart Hytrulo pour traiter les adultes atteints de polyneuropathie inflammatoire démyélinisante chronique. Suite à cela, plusieurs analystes ont relevé leur objectif de cours sur le titre. Hochtief +7.06% : Le groupe actif dans le secteur de la construction d’infrastructures est soutenu par Jefferies qui passe à l’achat avec un objectif nettement relevé de 109€ à 124€. L’analyste anticipe une forte croissance des profits grâce à la demande sur les centres de données. Dans ce domaine, il est numéro un mondial. De plus, les barrières à l’entrée sont fortes sur le marché, ce qui limite la concurrence. Kering +5.75% : Un peu de soulagement pour le groupe de luxe qui souffre beaucoup ces derniers temps. Bank of America passe à l’achat en citant des signes d’amélioration pour Gucci, la marque phare de la société. Le broker mentionne aussi les nouvelles collections du directeur artistique Sabato de Sarno qui sont bien accueillies par les consommateurs. Ces bons éléments devraient se matérialiser dans les comptes dès le second semestre de cette année. Par conséquent, le broker relève son objectif de cours à 450€, contre 350€ précédemment. Covestro +6.95% : Le chimiste allemand a entamé des discussions concrètes avec Abu Dhabi National Oil (Adnoc) en vue d’une potentielle fusion. Le groupe pétrolier a évoqué l’idée d’une offre à 62€ par action. Cette offre pourrait ainsi être supérieure à celle envisagée lors des pourparlers de l'été dernier, quand Adnoc évoquait l'idée de 60 euros par action. Alfen -47.02% : L'action dégringole suite à la révision à la baisse de ses prévisions financières pour l'année. Le spécialiste néerlandais du stockage d'énergie et des solutions pour véhicules électriques annonce un ralentissement dans le secteur du stockage d'énergie et une diminution des ventes de véhicules électriques en Europe. Des charges de dépréciation de 11,1 millions d'euros ont été enregistrées en raison de problèmes d'humidité affectant ses produits et d'un stock devenu obsolète. La société réévalue ses prévisions de revenus pour 2024 entre 485 et 520 millions d'euros, bien en dessous des 590 à 660 millions d'euros initialement prévus, avec une marge d'EBITDA ajustée d'environ 5%. Walgreens Boots Alliance -24.26% : Le pharmacien américain affiche la plus forte baisse du S&P 500 après la publication de ses résultats du troisième trimestre. Malgré un chiffre d'affaires en hausse de 2,6 %, le bénéfice par action ressort à 0,63 dollar, en baisse de 36% sur un an, contre un consensus de 0,71 dollar. De surcroît, la chaîne américaine a annoncé la fermeture d'un quart de ses enseignes, et a abaissé son objectif de bénéfice par action pour 2024 à une fourchette de 2,80 à 2,95 dollars, contre 3,20 à 3,35 dollars précédemment. Selon le groupe, les vents contraires dus à une diminution de la consommation américaine, affaiblissent l'ensemble du secteur pharmaceutique. Levi Strauss & Co -16.21% : Le fabricant américain de jeans et de vêtements décontractés a publié mercredi des résultats trimestriels en dessous des pronostics. Le chiffre d’affaires, ressorti en hausse de 8 % à 1,40 milliard de dollars, n'a pas atteint le consensus de marché, qui visait 1,45 milliard de dollars. Autre déconvenue, le groupe vise une hausse de 1% à 3% de son chiffre d'affaires net au cours de l'exercice en cours, une prévision timide qui a refroidi l’enthousiasme du marché. H&M-13.67% : Le géant suédois du prêt-à-porter H&M modère ses attentes de marge opérationnelle pour 2023-2024. Bien que le chiffre d'affaires ait grimpé de 3% au deuxième trimestre pour s'établir à 59,6 milliards de couronnes suédoises, la société prévient que l'objectif de marge de 10% semble plus difficile à atteindre. Les coûts croissants des matières premières, les fluctuations monétaires et un démarrage en berne pour le troisième trimestre pèsent sur les prévisions. Airbus SE -13.68% : Le géant de l'aéronautique réduit ses prévisions pour l'année en raison de contraintes dans sa chaîne d'approvisionnement. La société prévoit désormais de livrer 770 avions, en deçà des 800 attendus auparavant. Une nouvelle provision de 900 millions d'euros a été constituée pour absorber les frais liés aux programmes spatiaux. Ces ajustements entraînent la baisse des prévisions de bénéfice opérationnel ajusté, qui devrait s'établir autour de 5,5 milliards d'euros pour l'année en cours, en deçà des 6,5 à 7,0 milliards d'euros attendus. Air France-KLM -12.02% : La banque d'investissement Barclays a abaissé la note de la compagnie aérienne franco-néerlandaise, passant de "surpondérer" à "pondération en ligne". La banque évoque un environnement politique tendu, avec les élections législatives en France et les récentes décisions de réduire le nombre de vols à l'aéroport de Schiphol aux Pays-Bas. Eurofins Scientific -11.74% : Un rapport du fonds Muddy Waters accuse le groupe de laboratoires scientifiques de présenter des irrégularités dans ses comptes financiers. Le short-seller allègue qu'Eurofins aurait surévalué ses bénéfices, sa trésorerie ainsi que d'autres actifs. Merck KGaA -7.20% : Le groupe pharmaceutique voit son cours de bourse chuter suite à l'annonce de l'abandon des essais cliniques de phase III pour le Xevinapant. Ce médicament pour le traitement des cancers de la tête et du cou, avait suscité des attentes élevées pour le futur de l'entreprise. Les espoirs étaient d'autant plus grands après l'échec de l'Evobrutinib, un médicament destiné au traitement de la sclérose en plaques. Citigroup avait estimé les ventes potentielles du Xevinapant à 1,4 milliard d'euros. Cette annonce fait croître les inquiétudes dans les capacités de l'entreprise à renouveler son pipeline de produits. Micron-5.74% : Le géant américain des semi-conducteurs a dégringolé après avoir annoncé des prévisions de chiffre d'affaires décevantes, entraînant dans sa chute tout le secteur des puces électroniques. Les incertitudes qui entourent les données économiques à venir et le débat présidentiel ont également biaisé le sentiment des investisseurs. |

|

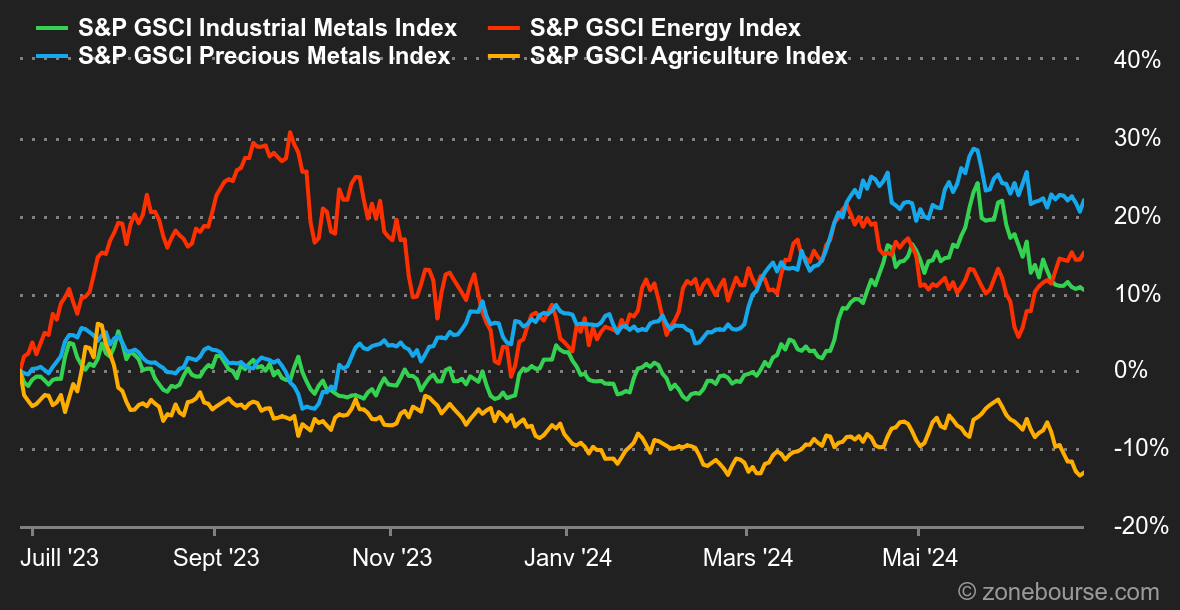

| Matières premières |

Énergie : Le pétrole reste orienté à la hausse. Les tensions géopolitiques ne faiblissent pas au Moyen-Orient, où les observateurs redoutent une propagation de la guerre au Liban. À cet égard, plusieurs pays dont l'Allemagne ont demandé à leurs ressortissants de quitter le pays. Ces frictions soutiennent le cours du brut et relèguent au second plan la dynamique des stocks américains, qui ont progressé de 3,6 millions de barils à Cushing, alors que le consensus tablait sur une baisse. Aux jeux des explications, la baisse des exportations américaines explique en partie l'embellie des stocks tandis qu'en parallèle, l'activité des raffineries américaines tend à se contracter, un signe plutôt inquiétant sur l'état de la demande américaine en produits raffinés. Au niveau des prix, le Brent s'échange en hausse autour de 85,5 USD pendant que le WTI se négocie autour de 81,80 USD Métaux : Le cuivre poursuit sa décrue au London Metal Exchange en s'échangeant non loin de la ligne des 9515 USD pour son prix cash. La hausse du dollar et surtout l'absence de catalyseurs haussiers pèsent sur l'ensemble du compartiment des métaux industriels. Toujours à Londres, l'aluminium glisse lentement vers 2490 USD. L'or, de son côté, fait du surplace autour de 2355 USD. Produits agricoles : Le prix du cacao corrige, dans des proportions toujours aussi délirantes puisque sa baisse atteint 15% cette semaine. L'amélioration des conditions climatiques au Ghana et au Cameroun apaise les craintes sur le déficit de l'offre mondiale. Relevons quand même que la tonne de cacao progresse toujours de 80% depuis le premier janvier. |

|

| Macroéconomie |

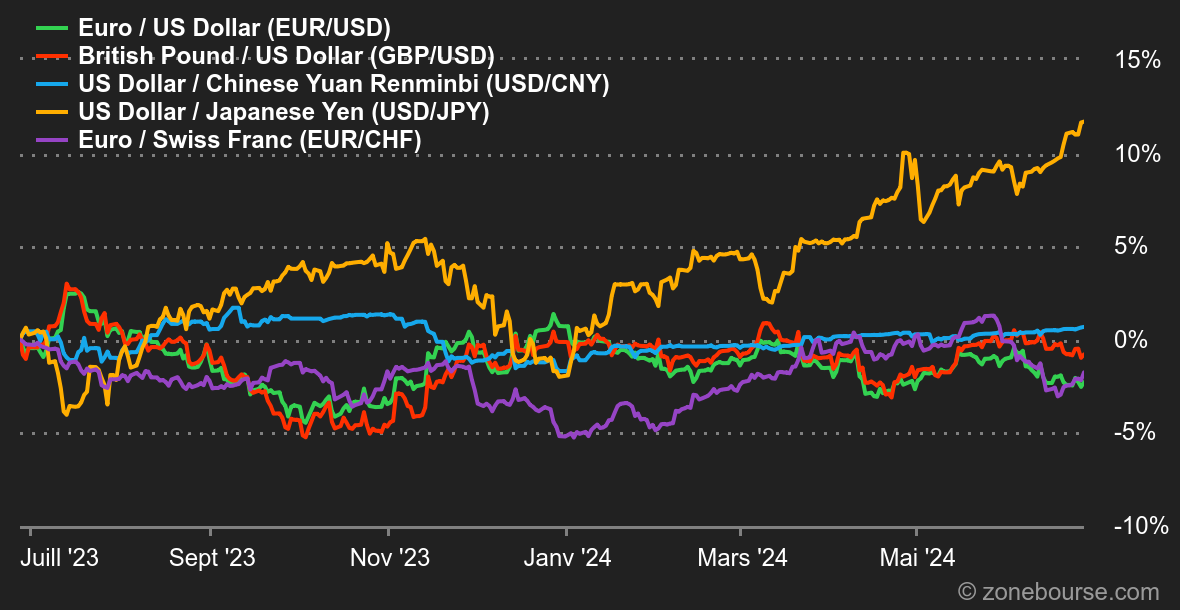

Ambiance : Crispations avant les élections. La situation n’en finit pas de se tendre en France à deux jours du premier tour des élections législatives. Manifestement, les investisseurs ne veulent pas être exposés au marché boursier parisien tout en faisant grimper la prime de risque sur le marché obligataire. Ainsi, l’écart de rendement entre les 10 ans allemand et français frôle notre objectif à 86 points de base avec un risque non négligeable de grimper jusqu’à 112 en fonction du résultat des urnes. En pareil cas, le CAC40 devrait encore accuser le coup. Du côté des Anglo-Saxons, en attendant les élections au UK qui semblent évincer le Premier ministre actuel, un psychodrame a eu lieu outre-Atlantique. Le premier débat présidentiel américain de 2024, opposant Joe Biden à Donald Trump, s'est tenu dans une atmosphère tumultueuse. Cet événement a ravivé les inquiétudes au sein du Parti démocrate concernant la capacité du président en exercice à se présenter pour un nouveau mandat. Le 10 ans américain se négocie actuellement autour des 4.27% tandis que son homologue allemand est à 2.44%. Enfin, le yen continue de subir des pressions et atteint son niveau le plus bas depuis 37 ans par rapport au dollar, alimentant les spéculations sur une possible intervention de la Banque du Japon pour contenir l'excès de volatilité. Crypto : Troisième semaine de baisse consécutive pour le bitcoin (BTC). La devise numérique recule de près de 3% depuis lundi, et gravite désormais autour des 61 300 dollars. La chute de cette semaine s'explique, en partie, par le début du remboursement des clients lésés par le piratage de la plateforme de cryptomonnaies Mt. Gox en 2014. Dix ans après la faillite de l’entreprise, 140 000 bitcoins ont pu être récupérés dans un piratage qui avait fait fuiter 940 000 BTC. Au moment de la faillite, un bitcoin équivalait à 451 dollars contre 61 300 aujourd’hui. Ce qui laisse présager des ventes relativement importantes si les créanciers décident de prendre leurs profits, et donc tirer le cours du BTC vers le bas. De son côté, l’ether (ETH) met fin à une série de quatre semaines de baisse, en rebondissant timidement de 0,8% autour des 3 450 dollars. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |