|

|

| Tops / Flops de la semaine |

Tops ITM Power (+30%) : avec des gains de 24% sur la seule journée de mercredi, le fabricant d'électrolyseurs britannique fait partie des plus fortes hausses de la semaine. Il a relevé ses prévisions et séduit le marché en déclarant que son recentrage sur ses produits les plus prometteurs porte ses fruits. Volvo Car (+28%) : le constructeur automobile suédois a dégagé des résultats supérieurs aux attentes en 2023. Mais ce qui a surtout plu au marché, c'est le désengagement annoncé de Polestar, la filiale électrique haut de gamme commune avec son propriétaire chinois Geely, qui engloutit des fonds considérables. Ferrari (+14,5%) : les bolides italiens ont la cote. Le groupe a dépassé le milliard d'euros de bénéfices en 2023 pour la première fois de son existence. Il a livré 13 663 véhicules l'année dernière, une progression de 3,3% sur un an. Dans le même temps, le chiffre d'affaires a progressé de 17% et le bénéfice net de 34% : c'est révélateur du pricing power dont bénéficie Ferrari. Corteva (+18%) : l'agrochimiste américain a dépassé les attentes de bénéfices de Wall Street au 4e trimestre, grâce à des hausses de prix considérables. "Malgré le déstockage dans le secteur de la protection des cultures et la sécheresse au Brésil qui affecte les semences, la stratégie de Corteva visant à accroître les bénéfices grâce au développement de nouveaux produits haut de gamme est toujours intacte", a résumé l'analyste de Morningstar Seth Goldstein. Meta (+20%) : le groupe a frappé fort en publiant des résultats plus élevés que prévu, un rachat d'actions massif et un premier dividende. Le marché, qui avait lourdement sanctionné les doutes sur le modèle de développement en 2022, est largement revenu sur sa position depuis. Le cours de Meta a presque triplé l'année dernière et 2024 se présente sous les meilleurs auspices. Flops Delivery Hero (-18%) : la rumeur d'un échec de la vente de Foodpanda, la filiale asiatique, à Grab Holdings, a lourdement pesé sur le dossier vendredi. Le Business Times de Singapour a révélé que les discussions ont capoté à cause d'un désaccord sur le prix. Le titre enfonce de nouveaux planchers. Eutelsat (-13%) : l'opérateur satellitaire a connu un début de semaine mouvementé après avoir abaissé ses objectifs financiers pour l'exercice 2023-2024. La faute aux activités LEO de OneWeb, la société rachetée l'année dernière. Vendredi, Fitch a abaissé la notation crédit de la société de "BB" à "BB-". Hennes & Mauritz (-13%) : la célèbre marque suédoise de vêtements n'arrive pas à enrayer la baisse de ses ventes. Sa patronne, Helena Helmerson a démissionné et les rênes ont été confiés à Daniel Ervér. Le nouveau patron de H&M est confronté à un dilemme épineux : augmenter les prix et perdre encore du terrain face à Shein, ou réduire les prix et rogner ses marges. UPS (-10%) : l'annonce d'un vaste plan de restructuration portant sur 12 000 emplois pour économiser 1 Md$ par an n'a pas empêché le titre de couler cette semaine. Le groupe perd des parts de marché et ses résultats s'en ressentent. Dassault Systèmes (-10%) : douche froide pour l'éditeur de logiciels français, dont les prévisions 2024 ont déçu le marché. Compte tenu de son niveau de valorisation actuelle, les déceptions se paient comptant. BNP Paribas (-9%) : la première banque continentale européenne a, elle aussi, profondément déçu le marché avec des résultats moins élevés que prévu et des objectifs de moyen terme revus en baisse. L'action a baissé de 9% sur la seule journée de jeudi, un événement suffisamment rare pour être souligné. Roche (-5%) : les résultats 2023 du laboratoire sont médiocres, mais le marché s'y attendait. Il espérait en revanche des prévisions plus ambitieuses après un exercice 2023 censé représenter le creux de la vague pour Roche. Les valeurs de la santé qui ne touchent pas de près ou de loin aux traitements anti-obésité sont toujours reléguées au second plan. |

|

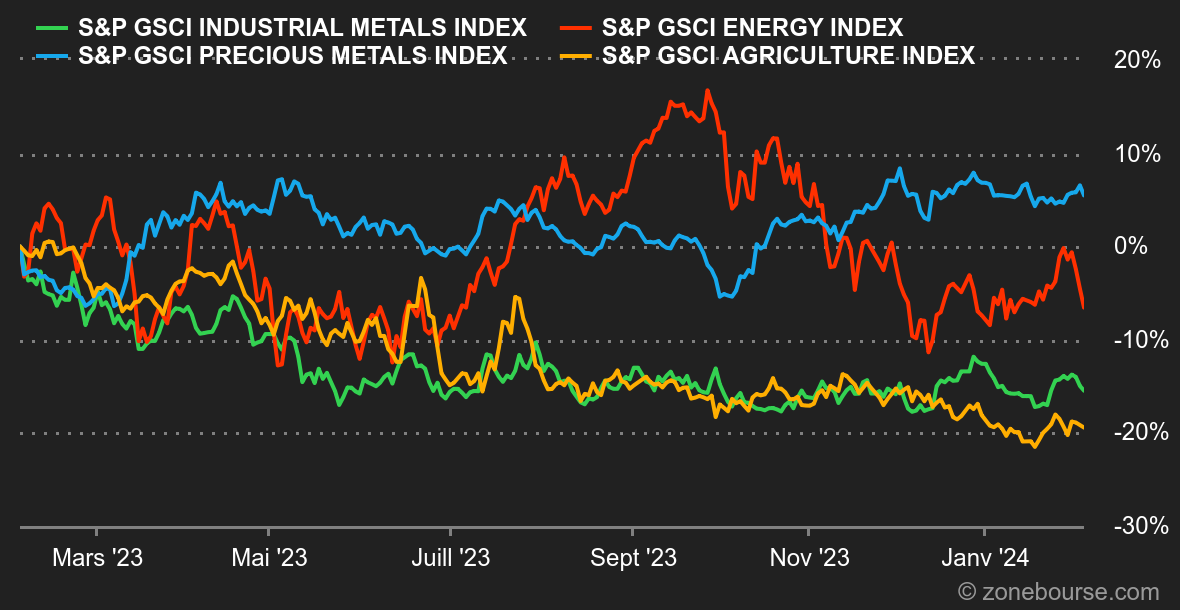

| Matières premières |

Énergie : Un pas en avant, un pas en arrière. Les prix pétroliers ont reculé cette semaine malgré l'intensification des tensions géopolitiques en mer Rouge et plus globalement au Moyen-Orient. Le Brent n'est pas parvenu à se maintenir au-dessus du seuil des 80 USD. Cette faiblesse des prix est liée d'une part aux inquiétudes concernant la robustesse de l'économie chinoise, elle qui représente tant dans la demande mondiale. Enfin, les commentaires de la Fed ont annihilé les paris des investisseurs sur une imminente baisse des taux en mars. Dans le reste de l'actualité pétrolière, l'Opep+ a décidé de maintenir sa stratégie de production au premier trimestre tandis qu'aux Etats-Unis, les stocks de pétrole ont augmenté alors que les économistes s'attendaient à une baisse. Le Brent, nous l'avons vu, s'échange en baisse à 78,30 USD, tandis que le WTI se négocie autour de 73,30 USD. Métaux : Il est encore question de données chinoises ici, puisque la seconde lecture du PMI manufacturier chinois de janvier est ressortie légèrement en dessous des attentes du marché, à 49,20 points, donc toujours en zone de contraction. Pour autant, les prix des métaux font de la résistance puisque la tonne de cuivre s'échange toujours en légère baisse de 8400 USD à Londres. Même dynamique pour l'aluminium (2200 USD) et le plomb (2160 USD). L'or avait résisté aux annonces de la Fed, mais le rapport sur l'emploi américain aura eu raison de sa dynamique haussière. Après avoir atteint le niveau des 2065 USD, le métal doré fait lui aussi marche arrière pour désormais se traiter autour de 2030 USD. Dans son dernier rapport, le World Gold Council signale que la demande d'or a atteint un niveau record en 2023. L'un des moteurs à cet attrait est l'appétence des banques centrales pour la relique barbare. Produits agricoles : Aucun changement à Chicago, où l'ambiance reste morose pour le prix des céréales. Le maïs peine à rebondir et se maintient à 447 cents le boisseau tandis que le blé glisse lentement vers la ligne des 600 cents. |

|

| Macroéconomie |

Ambiance : On oublie le mois de mars. La semaine qui vient de s'achever aura permis d'affiner les paris sur les baisses de taux des principales banques centrales, le tout sans grand dommage pour les marchés actions. Pourtant, le président de la Fed a presque explicitement écarté une baisse de taux au mois de mars, qui restait l'hypothèse dominante du marché. Les statistiques impressionnantes sur l'emploi américain en janvier, publiées vendredi, n'ont fait que renforcer ce sentiment. L'économie des Etats-Unis est si vigoureuse que la Réserve fédérale n'a pas tellement intérêt à réduire ses taux, au risque de voir l'activité s'emballer à nouveau, ce qui entraînerait probablement une reprise de l'inflation. La probabilité d'un assouplissement monétaire dès la réunion de mars est tombée à 17%, contre 70% il y a un mois. Cette situation a mis brutalement fin à la remontée des obligations, entraînant les rendements de la dette à deux ans, cinq ans et dix ans sur des hausses de 10 à 20 points de base. Face à cette situation, les marchés actions américains restent stoïques, comme si les investisseurs estimaient que l'économie américaine ne craint pas grand-chose même si le début du cycle de baisse de taux est décalé. En Europe, l'inflation s'est modérée en France mais elle a forci un peu plus que prévu en Allemagne et en Espagne, ce qui n'a pas beaucoup modifié les anticipations concernant la BCE, même si les chiffres de la croissance des principales économies européennes sont ressortis assez faibles. Côté chinois, les initiatives de Pékin pour tenter de relancer la machine financière n'ont pas été couronnées de succès, à cause de la débâcle qui se poursuit dans l'immobilier. Crypto : Le cours du bitcoin a légèrement augmenté cette semaine, en repassant au-dessus des 42 600 dollars, en hausse de +1,60% depuis lundi. De son côté, l'éther suit la même tendance en évoluant de +1,25% et se rapproche des 2 300 dollars. Après avoir atteint un pic à 49 000 dollars le 11 janvier, date de lancement des ETF Bitcoin Spot de l’autre côté de l’Atlantique, le bitcoin s’est essoufflé et peine désormais à atteindre de nouveaux sommets. En revanche, le bitcoin a tout de même enregistré cinq mois consécutifs de hausse, entre septembre 2023 et janvier 2024, faisant passer son cours de 25 930 dollars à plus de 42 500 dollars. Il s’agit seulement de la quatrième fois que le BTC réalise une telle performance dans sa courte existence. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |