|

|

| Tops / Flops de la semaine |

Tops VF Corp (+20%) : le fonds Engaged Capital a pris pied au capital de la société propriétaire des marques textiles bien connues comme Vans, North Face, Timberland ou Eastpak. Le patron du fonds activiste, Chris Hetrick, pense que le cours peut tripler si VF peut régler ses problèmes. L'action VF a perdu les trois-quarts de sa valeur en trois ans, à cause de performances financières en dents de scie. Nexi (+19%) : la fintech italienne pourrait recevoir une offre de rachat de la part du fonds CVC Capital Partners, a annoncé Bloomberg News dans la nuit de mardi à mercredi avec les pincettes habituelles : la réflexion en est au stade préliminaire et rien ne dit que cela aboutira à une offre. La nouvelle a fait flamber le dossier, même si CVC n'a pas voulu commenter. Le rival français Worldline en a aussi un peu profité cette semaine. Netflix (+13%) : le groupe américain a publié des résultats trimestriels très solides, grâce à une nette progression du nombre de ses abonnés. Les analystes y ont tous vu le signe que le système de contrôle du partage des mots de passe est efficace. En parallèle, Netflix a annoncé des hausses de prix immédiates aux Etats-Unis, au Royaume-Uni et en France sur certaines formules. Les deux nouvelles ont dopé l'action. Flatexdegiro (+11%) : le courtier allemand a profité des taux d'intérêts élevés, qui ont gonflé les revenus et les bénéfices, alors même que les volumes de transactions sont inférieurs à ceux de l'année précédente. Le groupe a toutefois augmenté le nombre de ses clients, qui a atteint 2,63 millions à la fin de l'été. Oxford Nanopore (+11%) : le spécialiste britannique du séquençage de l'ADN bénéficie d'un investissement de 70 M£ de BioMérieux, qui envisage d'autres injections, sans toutefois aller au-delà de 3,5% du capital à ce stade. "Nous considérons cette annonce comme une forte validation de la plateforme d'Oxford Nanopore", souligne le bureau d'études Berenberg. Pernod Ricard (+6%) : le titre s'était écroulé il y a peu après une publication jugée décevante par le marché. Les attentes étaient si basses que la confirmation, cette semaine, des objectifs annuels a totalement inversé la tendance. Le marché garde toutefois une certaine dose de prudence car la consommation dans certaines régions du globe, en Asie notamment, reste faible. Flops Nordic Semiconductor (-23%) : douche froide sur le groupe norvégien, dont les résultats du troisième trimestre sont très en-deçà des attentes. Le management a dépeint des perspectives très prudentes, ce qui a ajouté à la confusion des investisseurs, d'autant qu'il n'a pas voulu fixer d'horizon pour une reprise du secteur. Les analystes craignent qu'il faille attendre jusqu'au second semestre 2024 au mieux. Rentokil (-20%) : le coup de frein à la croissance organique constaté au troisième trimestre a alarmé les investisseurs, d'autant que le principal gisement de faiblesse, l'Amérique du Nord, s'est matérialisé sur une base de comparaison favorable. Le management du groupe spécialisé dans la lutte contre les parasites a beau avoir réitéré ses prévisions, il en faudra plus pour convaincre les investisseurs. Lonza (-20%) : la journée investisseurs tenue par le groupe cette semaine aurait pu marquer un virage radical après une série de déception. Malheureusement, c'est le contraire qui s'est produit, avec des prévisions faibles. Un analyste qui connaît bien le dossier souligne que le management a souvent répondu à côté de la question lors de la session de discussion avec les analystes, ce qui n'a rien arrangé. Les spécialistes attendent aussi avec impatience l'arrivée d'un nouveau CEO, alors que le président occupe toujours le poste par intérim. Tesla (-12%) : le constructeur de véhicules électriques ne sort pas indemne de la guerre des prix qu'il a lui-même lancée. Les résultats du troisième trimestre sont en retrait. Elon Musk a toutefois l'intention de poursuivre dans cette voie, comme il l'a affirmé lors de la conférence de présentation. Technip Energies (-11%) : l'action a lourdement chuté jeudi à la Bourse de Paris, après la publication d'un article du Monde expliquant que le groupe a traîné à quitter la Russie après les sanctions décidées en représailles de l'invasion de l'Ukraine. L'enquête suggère que Technip Energies a bien préparé sa sortie, dans le respect de la loi, a indiqué l'intéressée, mais a également facilité la poursuite du projet malgré les efforts des Etats-Unis et de l'Europe pour l'entraver. Nokia (-11%) : le Finlandais va supprimer 14 000 emplois, soit environ 16% de ses effectifs, en réponse à une nette dégradation de son chiffre d'affaires, consécutive à un ralentissement des ventes d'équipements 5G sur plusieurs marchés, dont l'Amérique du Nord. L'histoire sans fin se répète pour le groupe, qui ne parvient pas à stabiliser son activité et qui vole de restructuration en restructuration. |

|

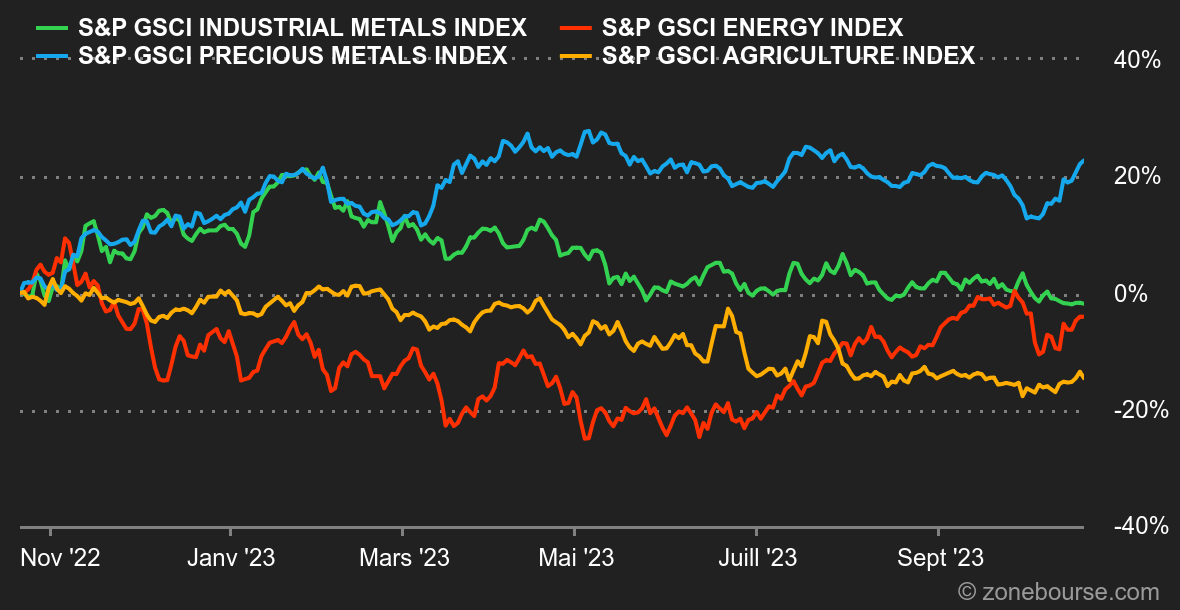

| Matières premières |

Energie : L'accroissement des tensions au Moyen-Orient soutient les prix pétroliers. A l'heure où nous écrivons ces lignes, le Brent progresse de 2,60% cette semaine à 93 USD, contre 89,20 USD pour le WTI. Autre facteur de soutien, les stocks hebdomadaires américains continuent à décliner, une dynamique alimentée par le bond des exportations US, qui ont atteint une moyenne de 5,3 millions de barils par jour selon les dernières données de l'Agence américaine de l'énergie. En Europe, le cours du gaz naturel se stabilise autour de 51 EUR/MWh. Métaux : L'or bénéficie pleinement de sa caractéristique de valeur refuge. Le métal doré glane 3% en cinq jours et avance plus de 7% depuis le début du mois pour se négocier autour de 1985 USD. Les frictions géopolitiques relèguent ainsi au second plan la poussée des rendements obligataires, qui ne cessent de s'apprécier. Preuve en est, le rendement du 10 ans américain tutoie la ligne des 5%. Contrairement à l'or et au pétrole, les métaux industriels restent en mode consolidation. Les opérateurs restent soucieux de la santé du secteur immobilier en Chine. Dans ce contexte, le prix du cuivre se stabilise à 7990 USD au LME, tout comme l'aluminium (2185 USD) et le zinc (2400 USD). Produits agricoles : Les prix des produits agricoles ont progressé une nouvelle fois à Chicago, soutenus par la sécheresse au Brésil, qui perturbe les expéditions de céréales du pays. Le boisseau de blé s'échange en hausse à 600 cents, contre 505 cents pour le maïs. |

|

| Macroéconomie |

Ambiance : Give me 5. Presque ni vu ni connu, le rendement du 10 ans américain est venu tutoyer les 5%. Il faut noter que Jerome Powell a fait le job précisant que, si nécessaire, une nouvelle hausse de taux se profile à l’horizon (décembre 2023 pour être plus précis). Ce n’est pourtant pas la seule explication à la fièvre haussière qui s’est emparée des bonds américains. Les dépenses proposées par Joe Biden dans le cadre des guerres en Ukraine et en Israël se montent à 74 milliards de dollars. Sans compter les à-côtés pour l’aide humanitaire, la sécurité aux frontières et pour la région Indopacifique. Si le chiffre donne le tournis, il vient surtout s’ajouter à une dette déjà colossale de près de 33 629 milliards de dollars (!) qu’il faut refinancer via la vente d’obligations du Trésor. Inutile de préciser que dans ce contexte, les éléments structurels ne militent pas pour une accalmie sur le front des rendements. On essaiera toutefois de se rassurer en se disant que le 10 ans est proche d’une résistance horizontale de 2006-2007 autour des 5.30%, qui devrait logiquement provoquer quelques prises de bénéfices. Les actions apprécieront. Sur la semaine écoulée, la plupart des statistiques macroéconomiques sont ressorties (légèrement) meilleures que prévu, notamment l'une d'entre elles, les ventes de détail aux Etats-Unis. Le consommateur américain n'a toujours pas abdiqué, ce qui malmène le scénario d'une politique monétaire en voie d'apaisement. Crypto :le bitcoin s’envole de quasiment 10% cette semaine et revient proche des 30 000 dollars à l’heure où nous écrivons ces lignes. Dans son sillage, l’ether progresse mais nettement moins que le leader du marché, en inscrivant une hausse de 3% sur la même période. Cette flambée du cours du bitcoin s’explique principalement par l’intensification des spéculations autour d’une potentielle approbation imminente d’un ETF Bitcoin au comptant (Spot). Bien que rien ne soit encore acté, le gendarme boursier américain (SEC) peine de plus en plus à expliquer les refus concernant les demandes de ces ETF. Et pour certain, l’acceptation d’un tel produit boursier adossé au bitcoin, constituerait la passerelle financière tant attendue pour tous un tas d’acteurs économiques n’étant pas encore exposés au BTC. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |