|

|

| Tops / Flops de la semaine |

Volvo Car (+22%) : le titre profite d'un rebond technique après avoir été lourdement sanctionné sur la semaine précédente dans le sillage d'une révision en baisse des objectifs 2022, faute d'approvisionnements suffisants. AMC Entertainment (+16%) : l'opérateur de cinémas adulé des investisseurs de WallStreetBets a investi dans Hycroft… une société minière en difficultés spécialisée dans l'or et l'argent. Apparemment, ça plaît. Delivery Hero (+12%) : Exane BNP Paribas a relevé son opinion de sousperformance à neutre sur le titre. L’objectif de cours est fixé à 45 EUR. Goldman Sachs a de son côté réitéré son avis positif. Reckitt (+10,5%) : belle semaine pour le groupe britannique connu pour ses marques de produits d'entretien. Il a poursuivi le toilettage de son portefeuille en cédant Dermicool et E45. H&M (-7%) : le géant suédois du prêt-à-porter a annoncé des résultats en amélioration mais nettement inférieurs aux attentes pour son premier trimestre fiscal. Les chiffres ont été pénalisés par les pénuries et la vague hivernale de Covid. Chewy (-10%) : le distributeur de produits pour animaux de compagnie a publié des résultats trimestriels plus déficitaires que prévu. Barclays (-10%) : la banque britannique a cédé du terrain après le placement par un investisseur de 3% du capital à un cours de 150 GBp l'unité. S4 Capital (-27%) : l'agence de publicité fondée par le mythique Martin Sorrell a décroché de 35% sur la seule séance de mercredi, après le report de la publication des résultats, car l'auditeur PwC n'a pas fini ses travaux en temps et en heure. |

|

| Matières premières |

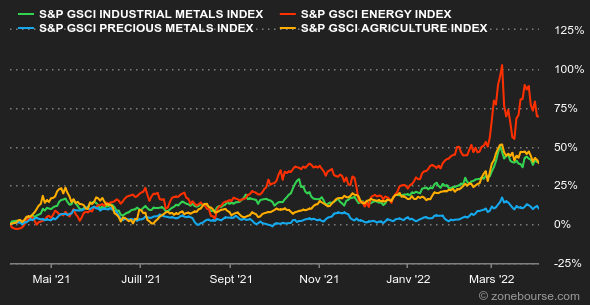

Les cours pétroliers se sont détendus cette semaine. La Maison Blanche n'est pas étrangère à ce mouvement de consolidation puisque le président Biden a confirmé que les Etats-Unis allaient puiser dans leurs réserves l'équivalent d'un million de barils par jour pendant six mois, un effort visant à freiner la hausse des prix de l'énergie. D'autres pays pourraient se joindre à l'initiative. Gardons toutefois à l'esprit que cette décision n'apporte qu'un répit à court terme et qu'il ne règle en rien les problèmes d'offre à long terme, d'autant plus que les tensions se sont rehaussées d'un cran à l'Est de l'Europe, où deux hélicoptères ukrainiens ont attaqué un dépôt pétrolier en Russie, dans la ville de Belgorod. Du côté de l'OPEP+, l'alliance élargie a confirmé l'augmentation de leur production de 432.000 barils par jour malgré les appels à un effort supérieur. Le Brent se négocie autour de 105 USD, contre 100 USD pour la référence américaine. L'heure est toujours à l'hésitation du côté des métaux précieux, à l'image du cours de l'or qui évolue à plat entre 1900 et 1960 USD. Malgré des statistiques économiques mitigées, notamment en provenance de la Chine via un PMI manufacturier en déca des attentes, les prix des métaux industriels se sont dans l'ensemble stabilisés. En revanche, le zinc a inscrit un nouveau sommet annuel à 4260 USD, une hausse principalement expliquée par les problèmes d'approvisionnement en Europe où les fonderies doivent réduire leur production en raison de la flambée des prix du gaz naturel. Moins de maïs et plus de soja. C'est ce qui ressort du dernier rapport mensuel de l'USDA, qui estime que les agriculteurs américains devraient semer moins de maïs en raison de l'explosion des prix des fertilisants, au profit du soja, une culture moins gourmande en engrais azotés. En conséquence, les cours du maïs se sont redressés à Chicago à 746 cents le boisseau, tandis que le cours du soja a perdu du terrain. |

|

| Macroéconomie |

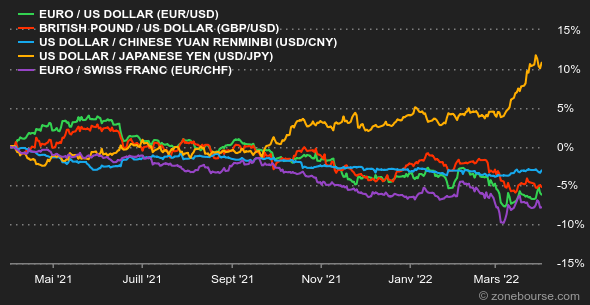

Tous les indicateurs continuent à pointer vers la surchauffe inflationniste : les prix à la consommation sont en hausse annuelle de 5,1% en France, de 7,5% dans la zone euro et de 7,6% en Allemagne en mars. En février, ils avaient progressé de 7,9% aux Etats-Unis. Les banques centrales des pays occidentaux, qui sont censées veiller à maintenir l’inflation dans des bornes acceptables, ont été trop lentes à réagir. La Fed a donné un maigre tour de vis en mars, mais un double effort est attendu début mai. La BCE, qui avait prévu de ne pas bouger cette année, devrait finalement agir deux fois, selon les pronostics les plus récents. Mais pourra-t-elle s’en contenter ? Les rendements obligataires s’agitent toujours aux Etats-Unis, avec des taux à 10 ans qui sont remontés à 2,42%, pendant que le deux ans est rémunéré légèrement au-dessus (2,45%). Les inversions de courbes de taux, quand les échéances plus longues sont mieux rémunérées que les plus courtes, sont des signaux de prudence pour les investisseurs. En Europe sur 10 ans, le Bund atteint 0,58% et l’OAT 1,04%. Sur le marché des changes, les remous récents ont l’air de se tasser. L’euro a repris un peu de terrain à la livre sterling à 0,8422 GBp et au dollar à 1,10502 USD. L’EUR/CHF est à 1,0224 CHF. Le marché des cryptomonnaies a confirmé ces derniers jours le regain d’énergie de la semaine dernière. Après une hausse de près de 14% pour le bitcoin la semaine passée, la crypto-devise vient désormais graviter autour des 45 000$ après avoir flirté avec les 48 000 ce lundi. En revanche, la prudence reste de mise dans ce contexte géopolitique très tendu. La semaine prochaine, la banque centrale américaine sera encore au rendez-vous. Mardi, la vice-présidente de la Fed Lael Brainard doit prononcer une allocution publique, la veille de la publication des minutes de la dernière réunion du FOMC. Jeudi, son confrère James Bullard sera lui aussi de sortie. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |