|

|

| Tops / Flops de la semaine |

TOPS Renewi (+41%) : Le groupe britannique spécialisé dans le traitement des déchets et le recyclage, actif principalement au Benelux où il détient environ 30% du marché, a explosé cette semaine après avoir refusé une proposition de rachat de la part du gestionnaire d'actifs Macquarie. La banque d'investissement australienne proposait 775 GBX par action, soit une valorisation de 636 millions de livres pour Renewi. Jabil (+16%) : Le sous-traitant américain de conception, de production et de gestion de produits électroniques a dévoilé des résultats trimestriels solides : pour les 3 derniers mois, le bénéfice ajusté dépasse les attentes et les revenus sont conformes aux projections. Le groupe annonce par ailleurs avoir augmenté son autorisation de rachat d'actions jusqu'à 2,5 milliards de dollars, contre 1 milliard précédemment, jusqu'en 2024. Le titre a gagné plus de 80% depuis le 1er janvier Synlab (+12%) : Le spécialiste allemand des laboratoires et des diagnostics a reçu une offre de rachat de la part du capital-investisseur britannique Cinven, qui avait déjà manifesté son intérêt en début d'année. Cinven, qui détient déjà 43% de Synlab, propose 10 euros par action, et valorise ainsi le groupe 2,2 milliards d'euros. De quoi redorer le cours de bourse de Synlab, mis à mal par la fin de la frénésie Covid. Commerzbank (+11%) : Commerzbank gâte ses actionnaires. La banque allemande, qui a dévoilé cette semaine des objectifs ambitieux pour les prochaines années, annonce revoir à la hausse le taux de distribution des dividendes, trois milliards d'euros au total devraient être rendus par le biais de dividendes et de rachats d'actions d'ici la fin de l'exercice 2024. Notons par ailleurs que la valeur gagne plus de 20% depuis le début de l'année. Colruyt (+8%) : Le leader belge de la distribution rehausse également ses perspectives. Il prévoit d'augmenter d'au moins 50% de son bénéfice pour l'exercice 23/24 par rapport à l'année précédente, en misant sur un gain de parts de marché et une meilleure gestion des coûts. Le groupe annonçait notamment en début de semaine avoir conclu un accord pour l'acquisition de 57 magasins Match et Smatch pour consolider sa position en Belgique, opération qui sera soumise à l'approbation de l'Autorité belge de la concurrence. FLOPS Nextera Energy Partners (-37%) : Le producteur et distributeur d'électricité a plongé avoir revu drastiquement revu à la baisse ses perspectives de croissance de la distribution par part de ses commanditaires : il vise 5 et 8 % par an jusqu'en 2026 au moins, contre 12 à 15% précédemment. Le groupe américain pâtit de la hausse des taux, qui limite ses projets d'investissement, et entraîne sa maison-mère, Nextera Energy, dans son sillage (-16%). Nextera a par ailleurs annoncé cette semaine son intention de vendre Florida City Gas à Chesapeake Utilities pour 923 millions de dollars en espèces. Voltalia (-26%) : Le spécialiste français des énergies renouvelables a plié cette semaine après avoir publié ses résultats trimestriels. Le groupe dévoile un chiffre d'affaires stable, mais une perte accrue et a abaissé son objectif d'Ebitda normatif pour 2023, plombé par des dysfonctionnements sur son réseau brésilien. Dans la foulée, plusieurs analystes ont revu à la baisse leur objectif de cours ou leur recommandation sur le titre, et ainsi accentué le repli de l'action. AMS-Osram (-22%) : Grosse dégringolade pour l'autrichienne active dans le secteur des semi-conducteurs et cotée à Zurich, qui tente de gérer sa très lourde dette (plus de 2 milliards d'euros). Le groupe cherche à lever 2,25 milliards d'euros via des cessions d'actifs et des émissions d’actions et d’obligations, qui risquent d'être dilutives pour les actionnaires. Le cours du spécialiste de la photonique de haute technologie, qui avait déjà déçu en début d'année, vient flirter avec ses niveaux de 2009. Newmont (-9%) & Barrick Gold(-8%) : L'or perd de sa superbe, et les minières aurifères aussi. Traditionnellement, la relique barbare, qui n'offre aucun rendement, souffre quand les obligations sont rémunératrices. Depuis quelques mois, l'once tenait le choc. Mais la flambée du 10 ans américain au-dessus de 4,6% a fini par la faire décrocher. Plus bas depuis le mois de mars pour l'or, et semaine compliquée pour l'américain Newmont, le canadien Barrick et consorts. NN Group (-16%) / ASR Nederland (-14%) : Semaine difficile pour les assureurs néerlandais, qui dévissent à la suite d'un revers juridique. La Cour d'appel de La Haye a donné raison à une association de consommateurs sur un défaut d'information de la part d'une filiale de NN group, qui crée donc un vide contractuel. Le jugement provisoire ne prévoit pas pour le moment d'obligation d'indemnisation des clients, qui pourrait se chiffrer en millions. L'assureur annonce tout de même se pourvoir en cassation, et entraîne ASR Nederland dans sa chute. |

|

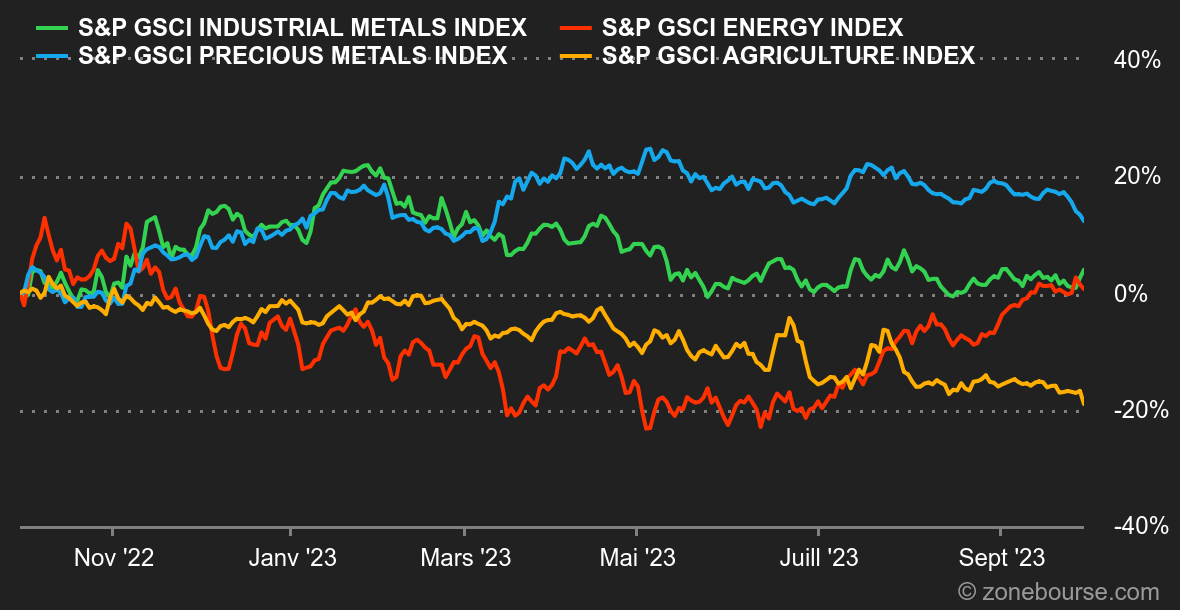

| Matières premières |

Energie : Les prix pétroliers sont en forte progression en septembre et inscrivent ainsi leur quatrième mois de hausse consécutive. Le Brent affiche une belle performance mensuelle de pratiquement 7% au compteur, contre 9,50% pour le WTI. Il ne vous aura pas échappé que la référence américaine a tendance à rattraper son écart par rapport à son homologue européen, un phénomène en grande partie expliqué par le fait que le WTI bénéficie d'un facteur haussier supplémentaire, celui du niveau des stocks américains qui évoluent nettement en dessous de leur moyenne à 5 ans. Par conséquent, le spread Brent/WTI a tendance à se réduire. Le WTI se négocie autour de 91,20 USD, à quelques encablures des 92,60 USD du Brent européen. Toujours dans le registre de l'énergie, les prix du gaz naturel retombent à 43 EUR/MWh en Europe. Le Vieux Continent s'apprête à entrer dans la saison de chauffage avec des stocks remplis à hauteur de 95%. Métaux : Le cuivre peine à remettre sa tête à l'endroit. Le baromètre de l'économie mondiale reprend le chemin de la baisse en raison des inquiétudes sur la demande en métaux, plus particulièrement en Chine. La tonne de cuivre s'échange autour de 8100 USD au London Metal Exchange. Du côté de l'or, la relique barbare, qui avait fait preuve de résistance malgré la montée des rendements obligataires, a subi d'importants dégagements. Preuve en est, l'or a enchaîné cinq séances de baisse consécutives et s'échange désormais autour de 1860 USD. Produits agricoles : L'Ukraine revient sur le devant de la scène avec le dernier rapport de son ministère de l'Agriculture. Celui-ci fait état d'une augmentation des récoltes de céréales du pays, de l'ordre de 14% en glissement annuel. En revanche, difficile de sortir blé, maïs et autres céréales du pays sans voies maritimes sécurisées en Mer Noire. Par conséquent, les exportations ukrainiennes en pâtissent et déclinent de 17%, toujours en glissement annuel. A Chicago, les prix n'ont pas beaucoup varié cette semaine. Le boisseau de blé s'échange en baisse à 576 cents, tandis que le maïs a légèrement progressé à 486 cents. |

|

| Macroéconomie |

Ambiance : Sauvé par le gong. Les marchés continuent d’avoir les yeux rivés sur toute statistique économique qui viendrait conforter l’un des piliers de la narration actuelle à savoir la baisse de l’inflation aux Etats-Unis. Sur ce point, l’annonce d’un PCE Core "déflaté" en ligne avec les attentes, à savoir +3.9% en rythme annuel contre +4.3% en juillet, a donné du baume au coeur d’investisseurs éprouvés par un mois de septembre désastreux en matière de performance boursière. Si la désinflation arrive à conserver ce rythme, il faudrait environ 6 mois supplémentaires pour revenir au sacro-saint niveau des 2%, ce qui nous emmène peu ou prou au mois de mars 2024. Dans la foulée de la publication, le rendement du 10 ans américain a commencé à se détendre après avoir enregistré un sommet local à 4.68%. A ce stade, il est naturellement trop tôt pour anticiper un retournement de tendance. On surveillera donc dans un premier temps les 4.33%, ancien sommet d’octobre 2022 pour confirmer une baisse durable des taux d’intérêt. Sur la semaine qui s'achève, les données macroéconomiques en provenance des Etats-Unis ont été globalement plus faibles que prévu (confiance des consommateurs, PIB du T2, ventes dans l'immobilier ancien et dans le neuf), ce qui a légèrement allégé les craintes du marché vis-à-vis de la fermeté de la Fed. En Europe, l'inflation poursuit sa décrue, lentement. Crypto : le bitcoin reprend des couleurs en grimpant de +2,90% depuis le début de la semaine, et revient au contact des 27000 dollars à l’heure où nous écrivons ces lignes. Dans son sillage, l’ether, la seconde plus importante cryptomonnaie en termes de capitalisation, s’envole de +5,8%, et se positionne ainsi proche des 1680 dollars. Cette surperformance s’explique principalement par l’acceptation par le gendarme boursier américain (SEC) d’un ETF Futures sur l’ether émis par Valkyrie. Pour certains, cette décision positive pourrait être la première d’une longue série pour les ETF qui sont en attente d’acceptation par la SEC de l’autre côté de l’Atlantique. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |