|

|

| Tops / Flops de la semaine |

TOPS Covestro (+16%) : Le groupe chimique allemand a reçu une offre de rachat d’environ 11 milliards d’euros de la part de la compagnie pétrolière nationale d'Abu Dhabi (Abu Dhabi National Oil Company, ou ADNOC), et l’a refusé, en avançant la faiblesse de l’offre et en réfutant la pertinence du candidat pour ses actifs. Dans la foulée, plusieurs bureaux d’analyse ont relevé leur recommandation ou leurs objectifs de cours sur le titre. Ocado (+15%) : Le spécialiste britannique de l'e-commerce alimentaire et de l'automatisation d’entrepôts a bondi cette semaine sur fond de rumeur de rachat. Les noms de différents prétendants ont été avancés, parmi lesquels, celui du géant américain Amazon. Les deux groupes n’ont pas commenté la rumeur, mais en cas d’offre officielle, la cible aurait dû en informer le marché. Passée l’euphorie, l'action du partenaire du français Casino s’est repliée hier. Pour rappel, le titre se négocie 80 % en dessous des sommets atteints début 2021. Overstock.com (+13%) : Belle affaire pour Overstock ! Le détaillant en ligne américain, spécialisé dans les articles d'ameublement, a remporté les enchères pour s'emparer d'une partie des actifs de Bed Bath & Beyond, la chaîne de magasins de produits pour la maison qui a déposé le bilan en avril. Pour 21.5 millions de dollars, il acquiert la propriété intellectuelle, la plateforme mobile et les données commerciales de son ancien concurrent, mais pas les magasins physiques ni la marque Buy Buy Baby. La transaction sera soumise à l'approbation du tribunal des faillites la semaine prochaine. Microstrategy (+11%) : L’éditeur de logiciels, spécialiste de l'analyse de données, s’est apprécié cette semaine à la faveur de la hausse remarquable du Bitcoin, venu se replacer au-dessus des 30 000 dollars. Le groupe américain est en effet le plus grand détenteur de bitcoins, avec 140 000 unités de la cryptomonnaie. A noter également que le président du groupe s’est délesté d’une partie de sa participation : il a vendu 20 000 actions le 16 juin dernier. Avis Budget (+9%) : Alors que le secteur des voyages affiche une reprise palpable, les valeurs de l’industrie du tourisme en profitent. Le loueur de voitures, qui améliore ainsi sa visibilité, n’échappe pas à cette embellie. Le groupe bénéficie aussi de recommandations favorables et de rehaussement des objectifs de cours, notamment de la part de Morgan Stanley. Avis, qui affiche de meilleures marges que ses concurrents du secteur, est en hausse de 37% depuis le 1er janvier. FLOPS SES-imagotag (-58 %) : Sans surprise, le groupe français attaqué cette semaine par un vendeur à découvert se place en tête de ce classement des baisses. Le short-seller Gotham City Research a publié un rapport à charge avant l'ouverture des marchés européens jeudi au matin, accusant le leader mondial des étiquettes électroniques et des systèmes de gestion pour la grande distribution d’irrégularités comptables et de relations opaques avec son premier actionnaire le groupe chinois BOE Technology, et remettant en question ses derniers contrats de vente. L’action, suspendue jeudi à la demande du management et rétablie ce matin, a subi un fort mouvement baissier. Siemens Energy (-34 %) : L’énergéticien allemand a perdu un tiers de sa valeur boursière ce matin après avoir averti que l'impact des problèmes de qualité dans son activité de turbines éoliennes Siemens Gamesa pourrait coûter plus d'un milliard d'euro et qu'il faudrait des années pour y remédier. Ces problèmes s'ajoutent aux difficultés des fabricants, confrontés à la hausse des coûts des matières premières et à la concurrence. A noter que Siemens Energy a entraîné ses camarades Nordex et Vestas dans sa chute. Getinge (-28%) : Situation similaire pour le leader mondial de la fabrication d'équipements médicaux pour les établissements de soins, confronté à des problèmes de qualité qui devraient peser sur ses bénéfices. Le groupe suédois avait alerté sur des failles dans l'emballage stérile de ses produits cardio-pulmonaires et des problèmes avec les équipements de sa gamme d'assistance cardiaque. Il prévoit environ 38 millions de dollars de manque à gagner au second trimestre. L’entreprise continue par ailleurs à pâtir des pénuries de composants pour les pompes. Lanxess (-20%) : Le groupe allemand de chimie a dévissé cette semaine après avoir annoncé qu'il révisait à la baisse son profit d'exploitation avant amortissements (EBITDA) attendu pour l'année, pour cause de faiblesse persistante de la demande et d’absence de reprise chinoise. Dans la foulée, Deutsche Bank Research a abaissé son objectif de cours sur le titre. A noter que Lanxess a entraîné ses pairs du secteur dans son sillage : Solvay, Clariant et BASF. Lumen (-18%) : Le groupe de télécommunications et fournisseur d'accès à internet américain a plié après qu’un analyste a fortement réduit son objectif de cours sur le groupe après la journée des investisseurs tenue par l’entreprise : UBS est en effet passé de 5 dollars à 2,5. Les raisons de cet abaissement ne sont pas claires pour le marché, puisque le groupe a dévoilé une nouvelle gamme de produits, ExaSwitch, destinée à aider les clients à gérer la bande passante dans les centres de données. L’analyste met en avant les défis économiques actuels et le manque de visibilité sur l’EBITDA. Sartorius Stedim Biotech (-15%) : Le fournisseur de matériel pour le secteur biopharmaceutique, plombé par un marché moins dynamique que prévu, a lancé un avertissement sur les résultats pour 2023 : il table sur une baisse de 10 à 15% de son chiffre d’affaires cette année. Le groupe a également ramené son objectif de marge d'excédent brut d'exploitation (Ebitda) courant à "environ 30%" pour 2023, alors qu'il anticipait auparavant une marge stable par rapport à celle de 35% atteinte en 2022. Dans la foulée, JPMorgan a abaissé son objectif de cours sur le titre. |

|

| Matières premières |

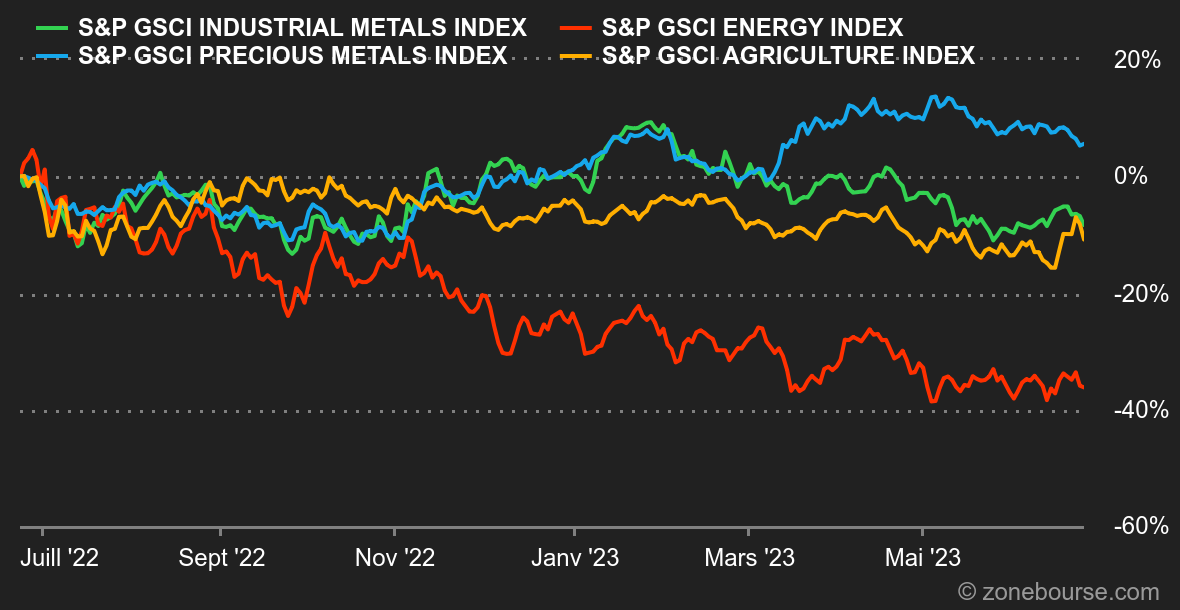

Énergie : Le moral dans les chaussettes. Les prix pétroliers se rapprochent une nouvelle fois de leur plus bas niveau de l'année, autour de 72 USD pour le Brent européen et 66 USD pour le WTI américain. Il faut dire que les banquiers centraux oeuvrent unanimement pour rappeler au marché que le combat contre l'inflation est loin d'être terminé. Ces commentaires plutôt "faucons" pèsent sur les cours des actifs risqués, dont le pétrole. Les financiers ont ainsi relégué au second plan la baisse surprise des stocks américains, qui se sont contractés cette semaine de 3,8 millions de barils alors que le consensus tablait sur une petite hausse de 0,3 million de barils. Métaux : Le cours de la tonne de cuivre a progressé cette semaine à Londres. Deux facteurs haussiers ont soutenu cette tendance. D'une part, les nouveaux signaux envoyés par Pékin, qui souhaite relancer sa machinerie économique avec une réduction de deux de ses taux directeurs et d'autre part, des stocks qui déclinent au LME. Cette combinaison permet au cuivre de se négocier autour de 8670 USD. Du côté de l'or, ce n'est pas la fête. La relique barbare cède du terrain à 1917 USD, toujours pénalisée par la hausse du dollar américain. Produits agricoles : Regain de tension sur les cours des céréales, qui ont poursuivi leur progression cette semaine à Chicago en raison d'un temps particulièrement sec aux Etats-Unis, qui menace de réduire le rendement des cultures. Le cours du blé progresse à 740 cents le boisseau, contre 640 cents pour le maïs. |

|

| Macroéconomie |

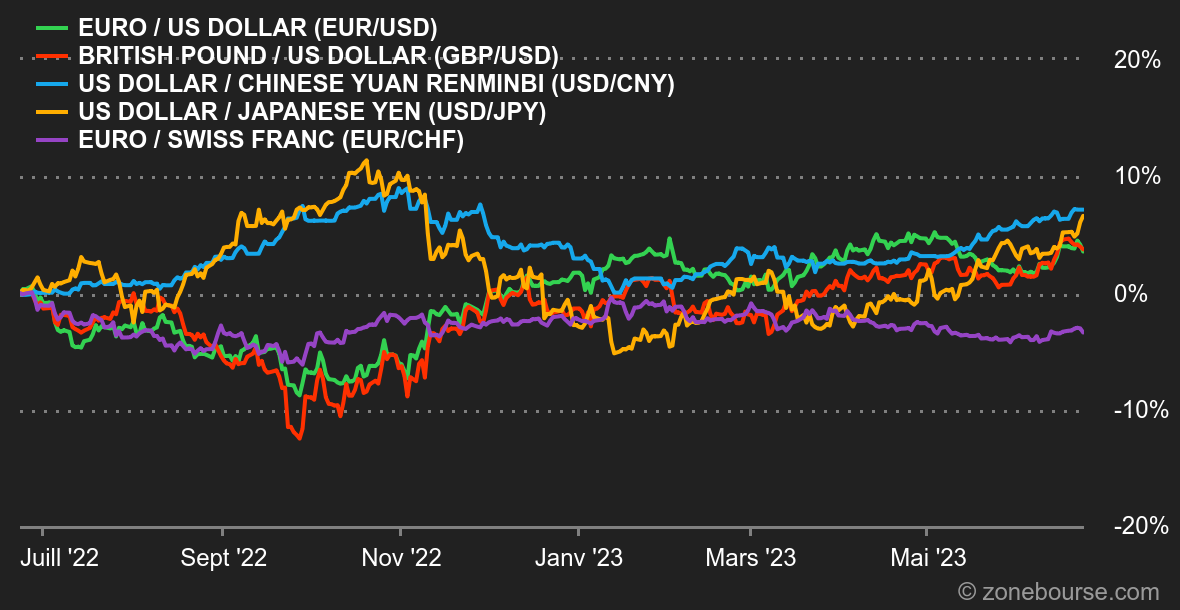

Ambiance : On ne le répètera jamais assez : les banques centrales, c’est comme les trains, l’une peut toujours en cacher une autre, si ce n’est plusieurs. Et à ce jeu, les investisseurs ont été particulièrement gâtés. Ils auront vu défiler les Banques centrales anglaise, suisse, norvégienne et turque. Sans compter un petit réchauffé spécialement concocté par le chef (à la bannière étoilée) Jerome Powell. Nous passerons sous silence les différents relèvements et autres effets de manche qui ont déjà été relatés dans le morning meeting d’Anthony Bondain pour nous consacrer au dénominateur commun : la lutte contre l’inflation. En Angleterre, le CPI Core est ressorti en hausse à 7.1% en rythme annuel contre +6.8% estimés tandis qu’en Turquie, la hausse des prix frôle 40%. A l’autre bout du spectre, l’inflation en Suisse, bien que limitée à 1.9%, est tout de même sur des plus hauts de 20 ans. Le phénomène étant mondial, la réaction l’est naturellement tout autant (à l’exception notable de la Chine et du Japon qui nagent à contre-courant) et les tours de vis monétaire s'enchaînent avec frénésie. A ce titre, les probabilités d’une hausse de taux en juillet de la part de la Fed dépassent 75%. De fait, le rendement du 2 ans américain reste bien orienté au-dessus des 4.23% avec des records en perspectives. Devises. La tectonique des taux n'a pas vraiment fait bouger le marché des changes. La couronne norvégienne et la livre sterling n'ont par exemple pas beaucoup profité de l'agressivité de leurs banques centrales de tutelle. Le dollar a marqué des points face au yen mais a reculé contre l'euro, jusqu'à la limite de 1,10 USD. Les mauvais indicateurs PMI européens, publiés vendredi, ont toutefois mis un terme à la remontée de la monnaie unique, qui évolue à 1,0877 USD en fin de semaine. Le billet vert a aussi progressé contre la livre turque, à 25,5520, après la décision de la banque centrale du pays de porter son taux directeur de 8 à 15% pour normaliser sa politique monétaire, avec l'arrivée de la nouvelle gouverneure. Crypto. Dans le sillage des dépôts d’ETF Bitcoin spot de la part d’acteurs institutionnels, à l’instar de BlackRock, Wisdom Tree, Bitwise ou encore Invesco, le bitcoin reprend nettement des couleurs cette semaine. Le leader du marché des cryptomonnaies inscrit une hausse de plus de 14% et repasse au-dessus du seuil des 30 000 dollars à l’heure où nous écrivons ces lignes, soit proche de ses plus hauts annuels. De son côté, l'éther regagne lui aussi du terrain mais dans une moindre mesure en grimpant de 9% depuis lundi et se retrouve proche des 1900 dollars. L’engouement des institutionnels pour le bitcoin ces derniers jours, avec en fer de lance le géant de la gestion d’actifs BlackRock, pourrait bien redonner un coup d’accélérateur aux crypto-actifs si les demandes d’ETF sont acceptées par le régulateur américain. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |