|

|

| Tops / Flops de la semaine |

Grifols (+16.40%) : Le groupe pharmaceutique espagnol profite de l'annonce de volumes de plasma sanguin collectés qui ont atteint des niveaux prépandémiques au premier trimestre. Le marché apprécie en outre les valeurs typées défensives, comme celle de la santé. Ubisoft (+14.70%) : La spéculation est repartie de plus belle sur le dossier, déjà entouré la semaine précédente sur fond de rumeur d'intérêt du private equity. Cette fois, de bonnes sources croient savoir que les dirigeants-fondateurs, la famille Guillemot, discute avec des fonds pour sortir le dossier de la cote. Occidental Petroleum (+13%) : Le pétrole est toujours roi en 2022 sur la cote boursière. Le groupe texan profite de surcroît de la poursuite du renforcement au capital de Berkshire Hathaway, le véhicule d'investissement de Warren Buffet, qui est monté à 15,2% du capital. Advanced Micro Devices (+10%) : Le spécialiste des processeurs, grand rival d'Intel, a publié des trimestriels supérieurs aux attentes cette semaine. Longtemps considéré comme un suiveur plus qu'un leader, le dossier est en train de modifier son image auprès de la communauté financière. TotalEnergies (+7%) : La major pétrolière française continue à profiter des excellentes performances du secteur, dont les représentants ont encore annoncé des résultats records. Le Français avait déjà publié précédemment des chiffres nettement meilleurs que prévu au 1er trimestre. Lyft (-32%) : l'action a perdu 30% sur la seule séance de mercredi, après avoir fait état de prévisions de bénéfices très inférieures aux attentes au second trimestre. Le concurrent Uber est emporté lui aussi (-15%). Zalando (-16%) : le site marchand allemand a connu pour la première fois de son histoire une contraction d'activité au 1er trimestre 2022. Par conséquent, il atteindra au mieux le bas de sa fourchette initiale de prévisions. La vente en ligne perd de son attractivité avec la fin des confinements. Pandora (-15%) : le bijoutier danois a beau avoir réalisé un trimestre record, il a été sévèrement sanctionné pour ses prévisions confirmées mais "soumises à une grande incertitude". Hermès International (-12%) : Le titre paie au prix fort, comme le reste du secteur du luxe, les mesures de reconfinement en Chine. Le niveau de valorisation de la marque française en fait une victime toute désignée de la ruée des investisseurs vers la sobriété boursière. Segro (-11%) : la foncière spécialisée dans les entrepôts logistiques est punie dans le sillage des indications moins favorables des marchands en ligne, au premier rang desquels Amazon, dont le titre a sombré après des résultats un peu courts par rapport aux attentes. |

|

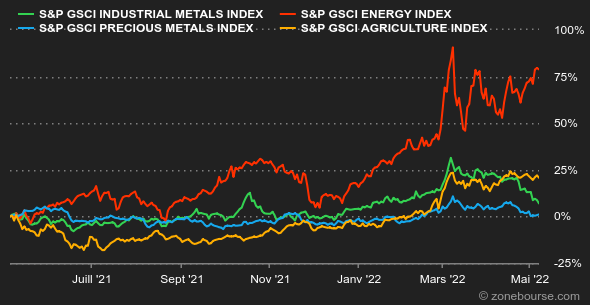

| Matières premières |

L'engouement acheteur demeure intact sur les marchés pétroliers, toujours soutenus par un potentiel embargo du pétrole russe en Europe malgré l'opposition d'une poignée de membres de l'Union Européenne, comme la Hongrie. En parallèle, l'OPEP+ a une nouvelle décidé de s'en tenir à sa feuille de route, qui consiste à légèrement augmenter sa production, un choix conforté par les nombreux risques qui pèsent sur la demande. Le cartel élargi devrait ainsi augmenter son offre de 432.000 barils par jour à partir du mois de juin, un objectif qui se ne sera probablement pas atteint puisque l'OPEP+ peine déjà à atteindre ses quotas de production. Au niveau des prix, le Brent se négocie à proximité de 110 USD le baril tandis que la référence américaine, le WTI, s'échange autour de 109 USD. Séquence hebdomadaire baissière pour les métaux industriels, dont les prix demeurent toujours sensibles aux blocages liés au coronavirus en Chine. A cet égard, la forte contraction du PMI manufacturier chinois en avril a renforcé les inquiétudes concernant la dynamique de la demande du plus grand consommateur de métaux au monde. Par conséquent, le cuivre s'échange en baisse à 9540 USD, tout comme l'aluminium à 2916 USD. Le nickel perd également du terrain à 30190 USD la tonne. En dépit de la nette montée de l'aversion au risque, les cours de la relique barbare peinent à prendre de la hauteur. Le cours de l'or évolue toujours sous la barre des 1900 USD l'once. Les prix des céréales restent globalement bien orientés. Le manque de pluie en Europe pourrait avoir des impacts sur le développement des cultures, notamment celles du blé et du maïs. A Chicago, le prix du blé se redresse à 1110 cents le boisseau. En revanche, le maïs perd un peu de terrain à 780 cents. |

|

| Macroéconomie |

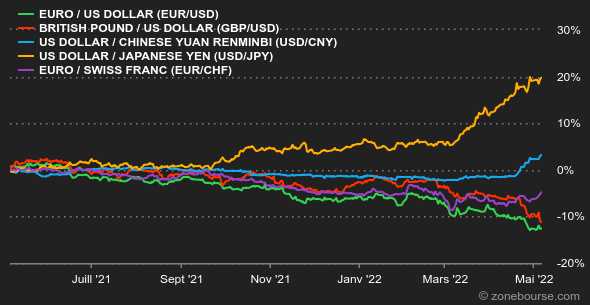

Ambiance : Elle l'a dit, elle l'a fait. La banque centrale américaine a relevé ses taux de 50 points lors de sa réunion de mai, reconnaissant de fait la nécessité de lutter vigoureusement contre l'inflation. La Fed va continuer à serrer la vis, mais n'envisage pas d'accélérer encore la cadence, c’est-à-dire de passer au rythme de 75 points de base lors de la réunion de juin. Les investisseurs ont interprété cela comme un signal plutôt positif… mais la joie a été de courte durée. Ils ont vite été rattrapés par la crainte des conséquences sur l’économie d'une normalisation monétaire à marche forcée, d'autant que la Fed va aussi commencer début juillet à réduire son bilan. Taux : Cette fois, les rendements obligataires ont bien intégré la trajectoire de la politique monétaire américaine. Le T-Bond 10 ans est rémunéré 3,12%, contre 2,86% il y a une semaine. L'ascension se poursuit aussi en Europe : sur 10 ans, le Bund allemand paie 1,11%, l'OAT française 1,63% et le Gilt britannique près de 2%. La dette italienne, elle, affiche un rendement de 3,12%. La Banque d'Angleterre a relevé ses taux jeudi, comme prévu. Quant à la BCE, le débat fait rage entre ceux qui pensent qu'elle devrait se hâter de prendre le même chemin, et ceux qui craignent que cela ne provoque une sortie de route économique. Devises : La livre sterling a souffert cette semaine, car la Banque d'Angleterre, tout en relevant ses taux, a ouvertement fait part de ses craintes de récession. L'euro reste sous pression à 1,0565 USD, même si son niveau est légèrement plus élevé que celui de la semaine dernière. Cryptomonnaies : Dans ce marasme économique, le bitcoin, considéré comme un actif à risque, n’est bien évidemment pas épargné par la nervosité des marchés. Dans le sillage des indices phares américains, notamment le Nasdaq avec lequel il est très corrélé, le cours de la devise numérique chute de plus de 5% cette semaine et revient graviter autour du niveau des 36 000 dollars à l’heure où nous écrivons ces lignes. Après six semaines de baisse consécutives, les bitcoiners ont la vie dure. Calendrier : Le feuilleton de l'inflation continue la semaine prochaine, avec les prix à la consommation (mercredi) et à la production (jeudi) d'avril aux Etats-Unis. Alors que le marché n'a pas totalement écarté une hausse de taux massive de 0,75% de la Fed en juin, ces chiffres auront un fort pouvoir d'influence sur les investisseurs. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |