|

|

| Tops / Flops de la semaine |

TOPS Corbion (+21) : Le groupe agroalimentaire néerlandais annonce vendre son activité d'émulsifiants à la société de capital-investissement américaine Kingswood Capital Management pour 362 millions de dollars, pour se concentrer sur ses activités de fermentation. Notons que la capitalisation de Corbion s'élève tout juste au-dessus du milliard d'euros. Imerys (+20%) : Le spécialiste français des minéraux industriels bénéficie d'une recommandation favorable d'Oddo BHF. L'analyste, qui a relevé son objectif de cours sur le titre de 55 à 67 euros, estime que la société devrait, en 2024 et dans les années à venir, tirer grandement profit de ses investissements dans le quartz, minéral utilisé notamment dans les industries du solaire, de l'optique de précision et des semi-conducteurs. De quoi redorer le parcours de l'action, qui avait cédé plus de 22% en 2023. Lonza (+18%) : Le fabricant suisse de médicaments a rassuré le marché. Il publie des ventes et des marges supérieures aux prévisions pour 2023, et confirme son objectif de marge pour 2024, autour des 20%. Les investisseurs se réjouissent également de la nomination de Jean-Marc Huët, président d'Heineken, à la présidence de l'entreprise, en remplacement d'Albert Baehny, qui assurait cette fonction en intérim. Un retour en grâce pour le groupe, qui avait perdu en 2023 un juteux contrat avec Moderna. Kindred Group (+18%) : L'opérateur suédois de jeux d'argent en ligne, propriétaire du célèbre site Unibet, a reçu une offre publique de rachat de la part de La Française des Jeux. La FDJ propose 130 couronnes suédoises par action, pour une valeur d'entreprise de 2,6 milliards d'euros. Le marché salue le bien fondé de l'opération, qui créera un acteur européen d'ampleur, solide financièrement et bien diversifié. Le titre de Kindred s'octroie +31% depuis le début de l'année, et son acquéreur +13%. Netflix (+16%) : Netflix a battu en brèche les doutes du marché sur sa croissance. Le géant américain du streaming dévoile des revenus trimestriels en hausse de 12,5%, poussés par une augmentation du nombre d'abonnés de 12.8%, pour s'établir à 260 millions. Le groupe se targue d'un résultat d'exploitation qui a quasiment triplé sur un an, à 1,49 milliard de dollars, et d'un bénéfice net qui explose sur la période, passant de 55 millions de dollars à 938 millions. ASML (+16%) : Sans surprise, le spécialiste néerlandais des semi-conducteurs surfe sur la vague haussière de l'IA. Porté par un carnet de commandes beaucoup plus élevé qu'attendu, le titre a atteint un record historique, à 794.8 euros au moment où j'écris ces lignes. Le bénéfice net et le résultat opérationnel sont en hausse, tout comme les revenus, en augmentation de 12.5% sur le trimestre. LVMH (+17%) / Christian Dior (+14%) : Difficile de faire tomber le géant français du luxe de son piédestal. En dépit d'une économie chinoise en berne et de vents contraires un peu partout, LVMH s'en tire à bon compte. Le groupe dévoile des résultats annuels solides - ventes en hausse de 13% et résultat net en augmentation de 8% - soutenus par presque tous les segments, à l'exception des spiritueux. Même constat pour son homologue Christian Dior, qui signe une année record avec 86.2 milliards d'euros de ventes. NetEase (+13%) : Le géant chinois des jeux vidéo coté aux Etats-Unis profite simultanément de l'annonce d'un plan de sauvetage du marché boursier chinois, qui rassure les investisseurs locaux, et des espoirs d'adoucissement des réglementations imposées à son industrie par Pékin. Les restrictions sur les dépenses en ligne dans les jeux vidéo pourraient être levées par l'administration. IBM (+11%) : Le groupe informatique américain a dévoilé des résultats trimestriels et annuels solides (bénéfice net et chiffre d'affaires en hausse de 9% et 4% au T4), et publié des perspectives de revenus bien supérieures aux attentes, soutenues par une forte demande pour ses services d'intelligence artificielle. L'entreprise prévoit par ailleurs de générer un free cash-flow d'environ 12 milliards de dollars en 2024. Ces nouvelles ont propulsé son action vers des plus hauts de 10 ans, et plusieurs analystes ont, dans la foulée, rehaussé leur objectif de cours sur le titre. American Airlines (+12%), United Airlines (+11%) : Les deux compagnies aériennes américaines sont parvenus à faire oublier aux marchés les déboires de Boeing, en dépit des immobilisations d'appareils et des révisions de plans de vol. Elles ont toutes deux publié des résultats supérieurs aux attentes pour le dernier trimestre écoulé, et dévoilé des perspectives encourageantes pour 2024, anticipant un fort rebond des voyages nationaux et internationaux. FLOPS Archer Daniels Midland (-25%) : Pataquès chez le géant américain de l'agroalimentaire. La société a déclaré suspendre son directeur financier Vikram Luthar après qu'une enquête a été lancée sur ses pratiques comptables dans le segment nutrition. Elle a aussi annoncé retarder la publication de ses résultats pour le quatrième trimestre et l'année 2023. Dans la foulée, plusieurs bureaux d'analyse ont dégradé leur recommandation et abaissé leur objectif de cours sur le titre. Tesla (-14%) : Plusieurs vecteurs de baisse pour le champion de l'automobile électrique. Le groupe a publié des résultats inférieurs aux attentes pour le quatrième trimestre, manqué le consensus sur la croissance des ventes et signé un bénéfice non GAAP en repli sur un an. Le constructeur annonce également rappeler 200 000 véhicules aux Etats-Unis pour un problème logiciel affectant les rétroviseurs, moins de deux mois après un rappel d'ampleur. Les propos timides du management sur les perspectives 2024 et ceux de Morgan Stanley sur une chute de sa rentabilité à venir ont fini d'enfoncer le clou. Humana (-11%) : Le groupe américain d'assurance-santé déçoit. Après avoir enregistré une perte inattendue au quatrième trimestre en raison de la hausse des coûts médicaux, la société a dévoilé des perspectives peu réjouissantes pour 2024, entrevoyant notamment des bénéfices en baisse et bien en-deçà des attentes des analystes. Notons que le titre de la société, qui blâme le programme Medicare pour ses piètres performances, a cédé un tiers de sa valeur depuis la fin octobre. Belimo Holding (-7%) : Le spécialiste helvète des appareils de ventilation, de chauffage et de climatisation a dévoilé un chiffre d'affaires annuel en hausse, mais inférieur au consensus des analystes, et une marge d'exploitation en repli d'une année sur l'autre. Le groupe pâtit de l'inflation, du renchérissement du franc suisse et de la remontée des taux. JDE Peet's (-5%) : Le groupe néerlandais spécialisé dans le café et le thé (qu'on connaît mieux à travers ses marques grand public Senseo, Tassimo ou encore Grand'Mère), n'en finit pas de plonger. Il subit coup sur coup l'inflation, la hausse des prix du café, une dette élevée (qui doit s'alourdir avec la hausse des taux d'intérêt), et le cruel manque d'intérêt du marché pour ses actions. Ce cercle vicieux lui vaut de figurer de nouveau cette semaine dans notre série "Fallait pas l'inviter", où vous pourrez en apprendre plus sur l'histoire de ce groupe, qui cède plus de 30% depuis ses plus hauts de 2022, et plus de 42% depuis ses plus hauts historiques. |

|

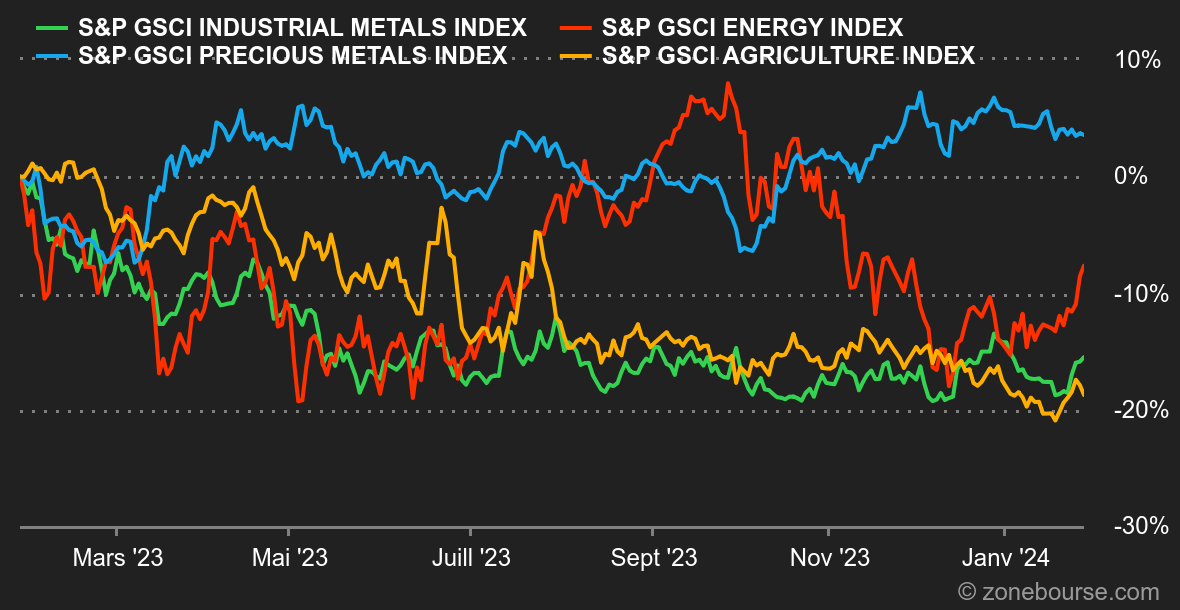

| Matières premières |

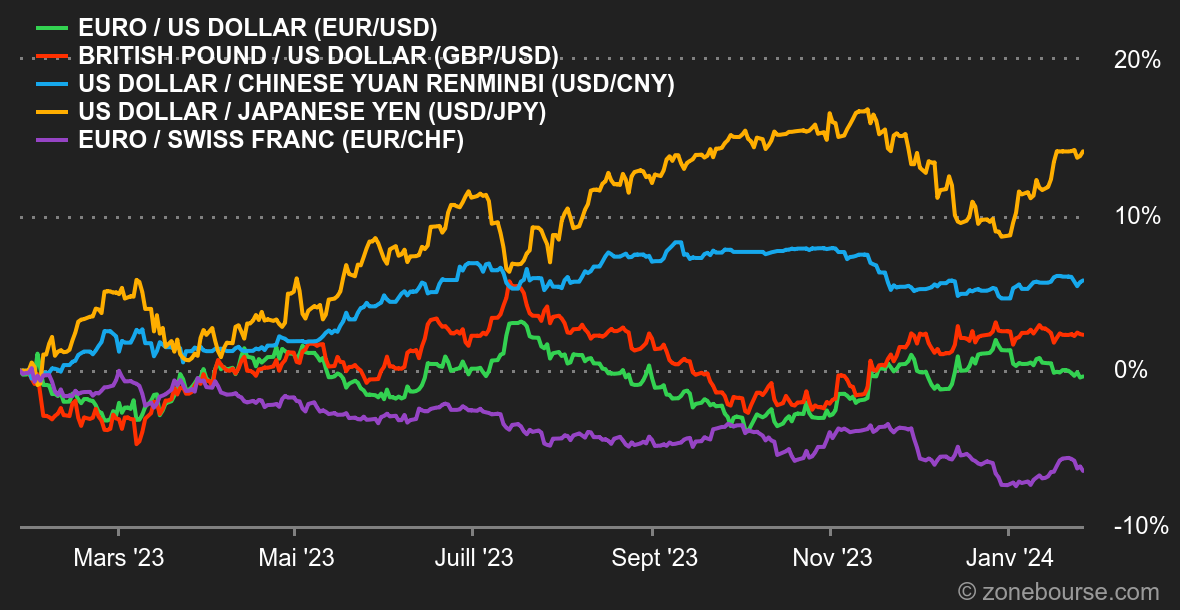

Energie : Des données économiques positives et une situation toujours hostile en mer Rouge ont soutenu les cours du brut. Preuve en est, le Brent est parvenu à dépasser la barre des 80 USD le baril. L'économie américaine a progressé plus que prévu au quatrième trimestre, une vigueur également confirmée par les PMI de janvier, qui sont ressortis supérieurs aux attentes des économistes. Toujours aux Etats-Unis, les stocks hebdomadaires ont chuté de manière spectaculaire par rapport au consensus (-9,2 millions versus un consensus de -1,2 million), ce qui a également contribué à ce retournement des cours à la hausse. Le Brent s'échange autour de 81 USD tandis que son homologue américain, le WTI, s'achète autour de 76,50 USD. En Europe, le gaz naturel reste orienté à la baisse, à précisément 27 EUR/MWh pour la référence néerlandaise. Métaux : L'ambiance est au rebond pour les métaux industriels, qui mettent ainsi fin à une longue séquence de baisse. La Chine y est probablement pour quelque chose, elle qui pourrait déployer davantage de mesures de soutien pour son économie. D'autre part, l'Europe hausse le ton contre la Russie et pourrait aller plus loin dans ses sanctions ciblant l'aluminium russe. La tonne de cuivre progresse à Londres, à 8500 USD, tout comme l'aluminium qui repasse au-dessus des 2200 USD. Du côté des métaux précieux, rien n'est à signaler. L'or évolue à plat à 2020 USD, une léthargie causée par les doutes des financiers sur le calendrier de la première baisse des taux de la Fed. Produits agricoles : À Chicago, le cours du maïs reste orienté à la baisse puisque le boisseau de maïs se négocie toujours autour de 445 cents. Du côté du blé, c'est également neutre même si le boisseau de blé a grignoté un peu de terrain à 610 cents. |

|

| Macroéconomie |

Ambiance : Une récession, quelle récession ? Cette semaine, la réunion de la BCE a été complètement occultée par les statistiques de l’activité aux Etats-Unis. Il faut dire que la banque centrale a laissé ses taux et son discours inchangés. Outre-Atlantique, le PIB américain est ressorti en hausse de 3.3% sur le quatrième trimestre contre une prévision de 2%, renforçant le scénario d’un atterrissage en douceur de l’économie. Dans le même temps, les indices PMI manufacturier et des services sont tous les deux de retour en zone d'expansion aux Etats-Unis. Bref, le risque d’une récession se dissipe encore un peu plus. Bilan des courses, le S&P 500 enregistre des nouveaux sommets historiques tandis que le rendement du 10 ans américain plafonne sous le seuil des 4.23/25%. L'autre grosse nouvelle de la semaine, ce sont les mesures que la Chine est en train de prendre pour essayer de sortir de l'ornière. Bien malin celui qui sait ce que trame précisément Pékin, mais toujours est-il que le choix a été fait de soutenir les marchés financiers plutôt que d'annoncer un plan de relance économique plus global. Les indices chinois ont réagi positivement, mais les investisseurs restent, une fois de plus, un peu sur leur faim. Crypto : Le bitcoin recule de nouveau cette semaine en se rapprochant des 41 000 dollars, en baisse de plus de 1% depuis lundi. De son côté, l’ether souffre bien plus, en reculant de plus de 8% sur la même période et se retrouve désormais autour des 2 250 dollars. Cette chute de l’ether s’explique en partie par un nouveau report de la décision du gendarme boursier américain (SEC) sur les ETF au comptant (Spot) d’Ethereum de Grayscale et de BlackRock. En ce qui concerne le bitcoin, l’approbation des onze ETF Bitcoin au comptant a enclenché l’effet inverse de celui espéré par une grande partie des investisseurs. Depuis le 11 janvier, date de l’approbation des ETF, le bitcoin a chuté de 15%, et le marché des cryptomonnaies dans sa globalité s’est délesté de quasiment 200 milliards de dollars de valorisation depuis cette date. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |