|

|

| Tops / Flops de la semaine |

TOPS Microstrategy (+50%) : Microstrategy tire profit de la récente flambée du Bitcoin, qui s'approche de ses plus hauts historiques. Le spécialiste américain des logiciels d'analyse pour les entreprises possède plus de 190 000 Bitcoins, qu'il a acquis à environ 31 000 dollars, soit la moitié des cours actuels. Zealand pharma (+34%) : La petite biotech danoise, qui ambitionne de concurrencer Novo Nordisk et Eli Lilly sur le marché des médicaments anti-obésité, a obtenu, lors d'un essai clinique de phase II, des résultats positifs sur son médicament survodutide dans le traitement des maladies du foie, développé en partenariat avec Boehringer Ingelheim. Dans la foulée, plusieurs bureaux d'analyses ont vivement rehaussé leur objectif de cours sur le titre. Coinbase Global (+23%) : La plateforme d'échange de crypto-monnaies profite de la spectaculaire reprise du Bitcoin cette semaine. La crypto reine a gagné environ 20% pour dépasser le seuil des 60 000 dollars. Elle vient ainsi flirter avec ses plus hauts historiques de 2021 (67500). Cette hausse est due à l'approbation, le mois dernier, des ETF Spot par la SEC, et au nouvel afflux associé vers ces fonds. Son homologue Robinhood Markets s'octroie 13% sur la semaine. Direct Line Insurance (+25%) : L'assureur britannique a reçu cette semaine une offre de rachat de 3.1 milliards de livres de la part de son homologue belge Ageas, soit une prime de 43% par rapport au cours de clôture du groupe la veille. Direct Line a refusé l'offre, jugeant qu'elle sous-évaluait l'entreprise, et ainsi vu son titre s'envoler. Daimler Truck (+21%) : le constructeur de camions a très bien fini l’année et son bénéfice avant impôts a grimpé de 38% pour atteindre 5,5 Mds€ sur l’ensemble de l’exercice. Les prévisions sont étonnamment optimistes au vu du contexte. La morosité de la conjoncture, les taux d'intérêts élevés et la baisse des commandes ne devraient pas peser sur la rentabilité. Enfin, le dividende est relevé et un programme de rachat d’actions a été annoncé. GTT (+13%) : Le spécialiste français des membranes et des réservoirs destinés au transport maritime et à l'industrie du GNL a publié des résultats annuels en forte hausse : le chiffre d'affaires gagne 39%, l'EBITDA 46% et le bénéfice net 57%. L'ancienne filiale d'Engie a par ailleurs reçu du coréen Samsung Heavy une commande pour la conception des cuves de 15 méthaniers. Le marché salue les belles perspectives de croissance du groupe pour les prochaines années, soutenues par l'essor du transport de GNL et un carnet de commandes record. Rolls Royce (+6%) : Le fabricant britannique de moteurs d'avion (et pas de voitures) a dévoilé des résultats annuels supérieurs aux attentes, dont un bénéfice annuel doublé, un flux de trésorerie record, et de belles performances dans sa division aérospatiale civile. Le groupe a notamment bénéficié de son programme de réduction des coûts, et de solides ventes de pièces et de services. Il a par ailleurs donné des prévisions encourageantes pour l'année en cours, portées par une forte demande dans sa division défense et par le rebond de l'aérien commercial. FLOPS AMS-Osram (-41%) : Gros coup dur pour le fabricant austro-allemand de semi-conducteurs, coté en suisse. Le groupe est balayé par la décision d'Apple de mettre un terme à son projet de montre à écran MicroLED, dont le lancement était prévu en 2026. Le fournisseur, qui a construit une usine dédiée en Malaisie, aurait investi 1,3 milliards d'euros dans ce projet. De quoi saper la croissance du groupe à court et moyen terme. Aixtron (-18%) : Le fournisseur d'équipements pour l'industrie des semiconducteurs est entraîné par la chute de son client AMS-Osram. Le fabricant suisse utilise en effet l'équipement d'Aixtron pour fabriquer des écrans utilisés dans les appareils intelligents tels que les téléphones ou les montres. Le groupe allemand a tenté de rassurer les marchés, en avançant que cette nouvelle n'aurait pas d'impact sur ses revenus pour 2024 et 2025, car elle ne faisait pas partie des plans de l'entreprise pour cette période. Il prévoit une croissance de son chiffre d'affaires pour l'exercice en cours. En vain. Grifols (-22%) : Ça ne va pas mieux pour le géant pharmaceutique espagnol. Déjà très affaibli par les accusations de manipulation comptable émanant de l'activiste Gotham City Research en janvier, le groupe a publié des résultats qui ont ravivé le doute sur leur véracité. Il publie notamment un chiffre d'affaires annuel en hausse de 11% et un EBITDA en augmentation de 16%, mais annonce dans la foulée que ses comptes n'ont pas été audités. Il signe par ailleurs un bénéfice annuel en repli de 70%, justifié par des dépenses exceptionnelles de restructuration de 147 millions d'euros. Notons que, ce matin, l'action a vivement rebondi après que le groupe a publié un nouvel objectif de flux de trésorerie pour 2024. On n'y comprend plus rien. Snowflake (-18%) : Le géant américain de l'analyse de données en cloud a refroidi les investisseurs en annonçant le départ surprise de son DG de longue date Frank Slootman et en dévoilant des prévisions timides, inférieures aux attentes, pour le trimestre à venir et pour l'année entière. Il prévoit notamment un chiffre d'affaires compris entre 745 et 750 millions de dollars pour le trimestre, et 3,25 milliards de dollars pour l'exercice. Les analystes craignent un sévère ralentissement de croissance, à lire dans cette analyse d'un collègue de Zonebourse. Reckitt Benckiser (-12%) : Le géant britannique des produits d'hygiène et d'entretien déçoit. Pour l'année écoulée, il a publié un chiffre d'affaires inférieur aux prévisions et un bénéfice en recul de 22%, plombés par un repli des ventes de 7% sur le dernier trimestre de l'exercice et des dépenses commerciales trop importantes au Moyen-Orient. Le groupe a toutefois tenté de contenter les investisseurs en s'affirmant confiant pour l'exercice 2024 et en promettant un retour aux actionnaires plus important. Teleperformance (-17%) : Le géant français des centres d'appel pâtit des avancées de l'intelligence artificielle. Cette semaine, la fintech Klarna suédoise a vanté les performances de son intelligence artificielle alimentée par OpenAI dans la gestion client, et les marchés y ont vu une menace palpable pour les activités de Teleperformance. Ce dernier a tenté d'éteindre le feu en rappelant qu'il intègre déjà les outils d'IA et qu'il prévoit d'ajuster ses forces vives (humaines) en fonction des progrès et des gains d'efficacité, mais le mal était déjà fait. Son concurrent américain Concentrix abandonne 13% sur la semaine. |

|

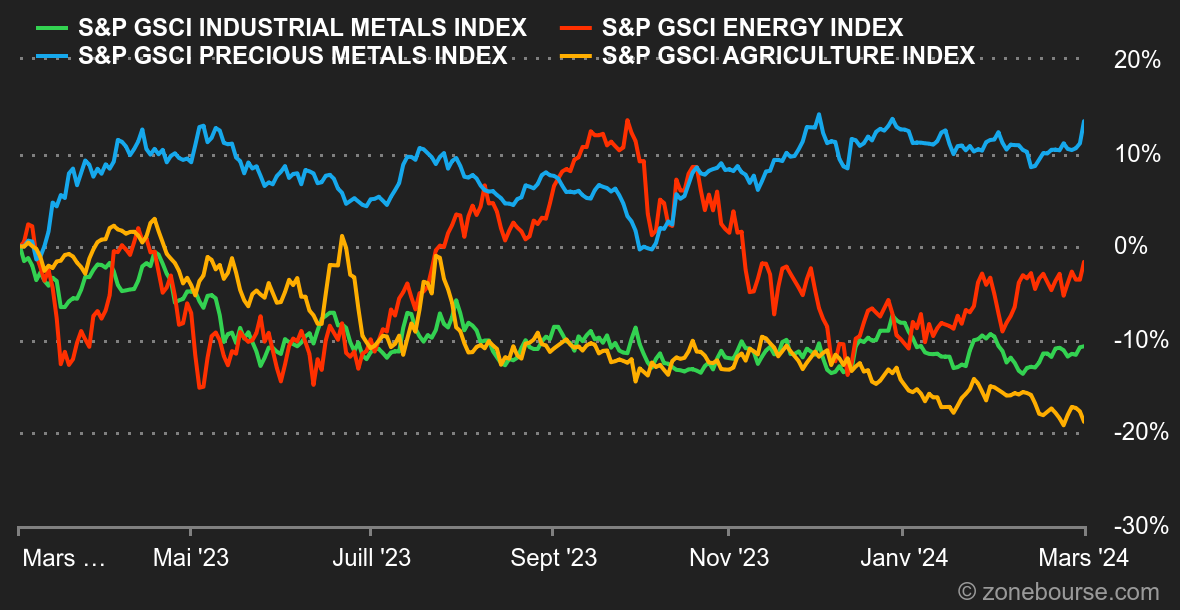

| Matières premières |

Énergie : Les tensions ne faiblissent pas au Moyen-Orient, ce qui soutient les cours pétroliers. La traversée de la Mer Rouge reste incertaine en raison de la menace des Houthis yéménites, tandis qu'à Gaza, le lourd tribut payé par les civils palestiniens complique significativement les négociations d'un éventuel cessez-le-feu. Le pétrole reste toujours enfermé au sein d'une plage étroite de prix, preuve que les financiers naviguent à vue entre les perspectives de baisse des taux des banques centrales et la dynamique de la demande en pétrole, notamment en Chine. Aux Etats-Unis, les stocks hebdomadaires ont une fois de plus progressé, d'environ 4 millions de barils. Au niveau des cours, le brut progresse d'environ 3% cette semaine, alors que le Brent et le WTI se négocient respectivement à 84 et 80 USD. Métaux : Les prix des métaux industriels ont évolué en dents de scie cette semaine. Les dernières données économiques chinoises sur le secteur manufacturier du pays n'ont pas apporté de visibilité supplémentaire sur la demande en métaux puisque le PMI manufacturier officiel est resté en zone de contraction (49,1 points) tandis que celui compilé par Caixin est resté en zone de progression, à 50,9 points. Le cuivre se négocie autour de 8400 USD au London Metal Exchange. Du côté des métaux précieux, l'or a rebondi à 2080 USD en profitant d'une accalmie sur les rendements obligataires. Produits agricoles : Peu de changement à Chicago, où les prix des céréales peinent à se redresser avec un boisseau de maïs et de blé qui s'échangent respectivement autour de 430 et 575 cents. En Europe, la Commission Européenne a légèrement relevé son estimation de production de maïs (à 62,3 millions de tonnes versus 61,4 précédemment), mais pas celle du blé, qui, au contraire, a été revue en baisse (à 125,6 millions de tonnes versus 125,9 précédemment). |

|

| Macroéconomie |

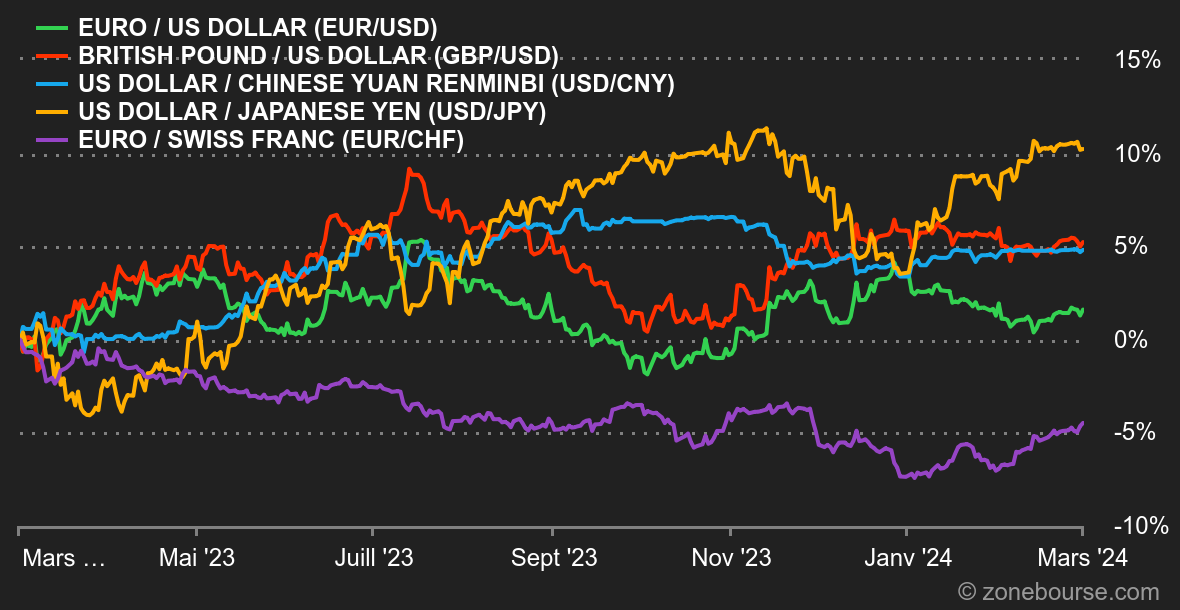

Taux. Au chapitre des indicateurs liés à l’inflation, nous demandons le PCE. Cette mesure de l'inflation propre aux Etats-Unis est ressortie parfaitement en ligne avec les attentes. En rythme annuel, il a progressé de +2.8% dans sa version core ajustée des variations saisonnières. Si les indices boursiers ont accru leurs gains à l’issue de cette publication, le rendement du 10 ans américain est resté quasi étale, preuve que ces chiffres n’ont pas significativement fait bouger les lignes. Ainsi, il continue d’osciller à l’intérieur d’une étroite bande de consolidation comprise entre 4.35% et 4.20%. En l’état, le marché ne price pas de baisse de taux avant l’été. Crypto. Le bitcoin a clôturé le mois de février avec une performance stratosphérique : +43%. Il faut remonter au mois de décembre 2020 pour retrouver de telles performances sur la devise numérique. Cette semaine a été marquée par un nouveau record de flux entrants dans les ETF Bitcoin Spot, en particulier mercredi, avec 673 millions de dollars qui ont ruisselé dans ces produits boursiers sur une seule journée, ce qui a notamment permis à l’actif de progresser de près de 20% depuis lundi. Le bitcoin flirte désormais avec les 62 000 dollars. Cette vague d’optimisme sur le BTC a également embarqué les principales cryptomonnaies avec elle, notamment Ethereum (ETH) à +10%, Cardano (ADA) à +15%, Solana (SOL) à +30%, et même le Dogecoin (DOGE) à +41%. La spéculation est belle et bien de retour sur le marché des cryptomonnaies. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |