|

|

| Tops / Flops de la semaine |

|

Tops Burlington Stores (+27%) : Le détaillant américain de vêtements de marque fait carton plein. Il dévoile des trimestriels meilleurs qu'attendus, avec des revenus et un bénéfice ajusté en hausse, en dépit d'un contexte économique difficile et d'un mois d'octobre poussif. Le groupe, qui prévoit d'ouvrir environ 500 nouveaux magasins net d'ici 5 ans, s'est dit confiant pour les exercices à venir et a dévoilé des objectifs ambitieux à horizon 2028. Dans la foulée, JPMorgan Chase, Jefferies et Barclays ont revu à la hausse leur objectif de cours sur le titre. Vinfast (+19%) : Le constructeur vietnamien de véhicules électriques, coté au Nasdaq, a dévoilé cette semaine son nouveau SUV : le VF7, plus petit que ses prédécesseurs et donc plus adapté au marché européen. Disponible à la commande uniquement au Vietnam, il devrait rejoindre le marché étranger l'an prochain : le constructeur vise à s'étendre à 7 nouveaux pays en 2024. Pas de quoi rattraper les 38% de baisse depuis le 1er janvier. Coinbase (+16%) : La plateforme de crypto-monnaies américaine se frotte les mains. Elle tire largement profit des ennuis judiciaires de son principal concurrent Binance : cette semaine, le groupe et son PDG Changpeng Zhao ont plaidé coupable de plusieurs chefs d'accusations, dont blanchiment d'argent. Conséquence : 4,3 milliards de dollars d'amende et une démission forcée du fondateur. Brian Armstrong, le PDG de Coinbase, a profité de cette débâcle, et dans une moindre mesure, des accusations faites par la SEC à l'encontre de la plateforme Kraken, pour rappeler son attachement au respect des lois et à la réglementation des crypto-actifs. Malin. Coinbase gagne plus de 200% sur l'année. ARM Holdings (+14%) : ARM, le concepteur britannique de puces coté au Nasdaq, surfe sur la tendance porteuse de l'intelligence artificielle et sur les bons résultats de Nvidia, qui a commenté les performances de sa puce CPU Grace, basée sur Arm. Notons que le titre retrouve quasiment son prix d'introduction en bourse, après deux mois chahutés. Sage group (+12%) : L'éditeur britannique de logiciels de gestion dédiés aux PME signe de belles performances pour l'exercice 2023, avec un chiffre d'affaires en augmentation de 10%, un BPA en hausse de 22% et une rentabilité accrue, portés par la croissance des abonnements et des solutions cloud, et la vigueur du marché nord-Américain. Pour l'exercice prochain, le management prévoit une croissance des revenus à deux chiffres et une amélioration des marges. Diploma (+10%) : Le conglomérat industriel britannique spécialisé dans les prestations de services techniques, qui a intégré le FTSE 100 en septembre, a publié ses résultats : sur l'année, le chiffre d'affaires gagne 19%, le bénéfice 24% et le free cash flow 36%. Le marché salue également la stratégie de croissance externe du groupe, bien menée et financée par les profits, la révision des perspectives à la hausse, et l'annonce de l'augmentation du dividende, qui le rapproche des moyennes du secteur. Sonova (+8%) : Le fabricant suisse d'appareils auditifs a publié des résultats semestriels décevants : chiffre d'affaires, bénéfice et marges sont en recul. Mais les investisseurs se sont montrés indulgents, séduits par les prévisions du groupe, qui prévoit 3 à 7% de croissance du chiffre d'affaires consolidé pour la suite de l'exercice. Exane et Morgan Stanley ont revu à la hausse leur objectif de cours sur le titre.Flops Bayer (-21%) : Semaine noire pour le géant pharmaceutique et agrochimique allemand, qui enchaîne les replis en séance. Le groupe a dû suspendre un essai clinique de phase III sur son nouvel anticoagulant, l'asundexian, en raison de son manque d'efficacité, aggravant ainsi ses problèmes de trésorerie et plombant ses perspectives de revenus. Plusieurs bureaux d'analyse ont sabré leur recommandation sur le titre après l'annonce. La chute a été accentuée par le versement de 1,56 milliard de dollars à des plaignants dans l'affaire du Roundup, qui promet de ne pas être le dernier. Les actionnaires appellent à une scission du groupe. Julius Bär (-16%) : Julius Bär déçoit. La banque privée suisse a dévoilé des résultats décevants et des perspectives de bénéfice annuel revues à la baisse. Le marché déplore que le groupe n'ait pas bénéficié des déboires de Crédit Suisse pour accroître ses actifs sous gestion. Enfin, l'établissement fait l'objet d'une enquête pour avoir accordé 600 millions d'euros de prêt à la société d'investissement immobilier autrichienne Signa, car une partie des prêts serait adossée à des actions dans l'entreprise menacée de faillite. American Eagle Outfitters (-16%), Urban Outfitters (-12%), Guess (-12%) : Dur dur pour le secteur de l'habillement. American Eagle Outfitters, Urban Outfitters et Guess n'ont pas démérité au cours des trois derniers mois, avec des résultats positifs, et le premier a même relevé ses prévisions de chiffre d'affaires pour la période des fêtes. Mais les enseignes souffrent de la prudence du secteur et des préoccupations des investisseurs sur la baisse des dépenses de consommation. Virgin Money UK (-12%) : Affaiblie par la pression sur les marges de prêt, l'inflation et l'augmentation des provisions pour créances douteuses, la banque numérique britannique a annoncé un bénéfice annuel en repli de 24% sur l'année et des revenus en très légère augmentation. Le groupe a par ailleurs déclaré réduire son dividende, et procéder à un rachat d'actions supplémentaire de 150 millions de livres. Jacobs Solutions (-9%) : Le spécialiste américain des services d'ingénierie et de conseil a dévoilé des bénéfices et revenus trimestriels inférieurs aux attentes de la plupart des analystes. Le groupe a par ailleurs annoncé son intention de scinder ses activités Critical Missions Solutions et Cyber & Intelligence, et de les fusionner avec Amentum pour créer une nouvelle société cotée en bourse axée sur le secteur des services gouvernementaux, afin de rationaliser son portefeuille et d'améliorer ses marges. Opération qui ne nécessite pas l'approbation des actionnaires, d'où leur frilosité. DLocal Limited (-7%) : La fintech uruguayenne cotée aux Etats-Unis a publié des résultats encourageants, pour le trimestre écoulé et pour les 9 premiers mois de l'exercice : revenus et bénéfices sont en hausse. Elle a également réaffirmé ses prévisions de revenus annuels, entre 620 et 640 millions de dollars. Mais les marchés ont mal accueilli l'annonce de la démission du directeur financier de la société. Punition immédiate. |

|

| Matières premières |

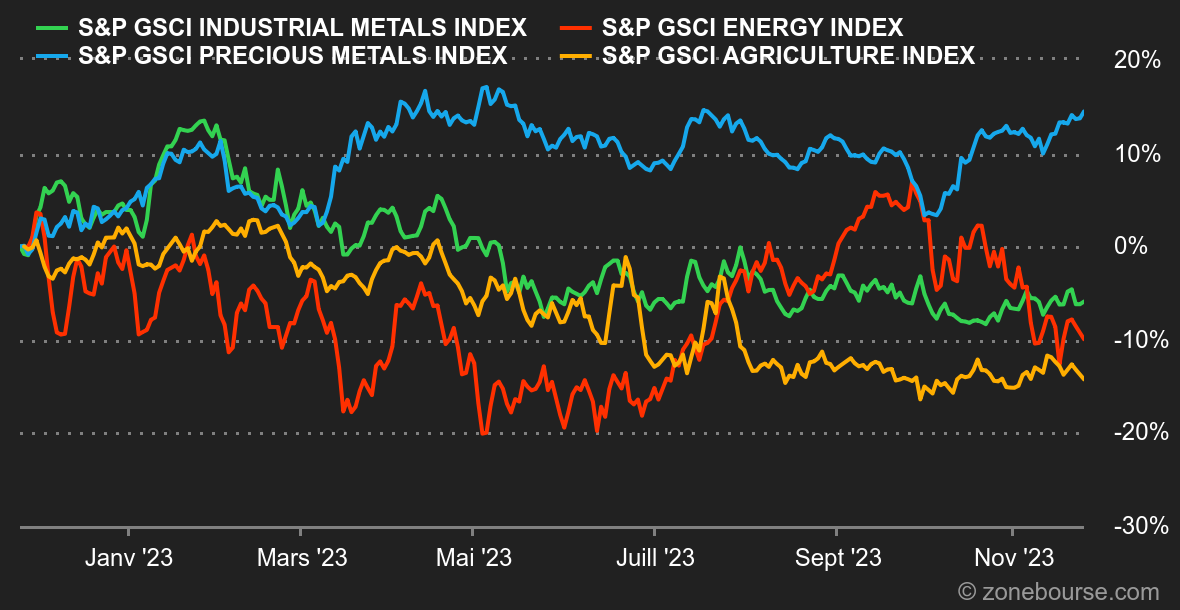

Energie : Ambiance portes qui claquent et vaisselle qui se brise au sein de l'OPEP+, qui est tiraillée par des désaccords au sein de l'alliance. Ces divergences ont entraîné un report de la réunion, initialement prévue le 26 novembre à Vienne, au 30 novembre et de manière virtuelle. Une impasse sur la future politique de l'organisation élargie représente une inconnue importante pour le marché. La dernière chose que souhaite l'OPEP+, c'est de se retrouver dans l'impasse lors d'une réunion. Les prix pétroliers ont ainsi reculé, mais malgré tout, le bilan hebdomadaire se révèle assez neutre. Relevons également que le net accroissement des stocks hebdomadaires aux Etats-Unis (+8 millions de barils) a aussi pesé sur la tendance. Au niveau des prix, le Brent s'échange autour de 81 USD tandis que le WTI se négocie autour de 76 USD. Métaux : Séquence de consolidation pour les métaux industriels, à l'exception du cuivre qui poursuit sa progression à Londres à 8300 USD. L'aluminium perd du terrain, pénalisé par un rapport de l'Institut international de l'aluminium qui relève une augmentation de la production en octobre de 3,9% en glissement annuel. Même dynamique pour le zinc, lesté par une augmentation des stocks au LME. Du côté de l'or, le métal précieux tente une nouvelle fois de passer la ligne des 2000 USD l'once. Est-ce la bonne tentative ? Affaire à suivre. Produits agricoles : Le grand écart des performances entre le cacao et le reste du compartiment des produits agricoles s'agrandit puisque le cacao poursuit sa marche en avant à plus de 4100 USD la tonne. En parallèle, les prix des céréales n'ont pas beaucoup fluctué. Le boisseau de blé s'échange toujours autour de 580 cents à Chicago. Le boisseau de maïs s'achète quant à lui autour de 490 cents. En Ukraine, même si le Département de l'agriculture se veut optimiste sur le niveau des récoltes de blé d'hiver, le niveau des expéditions reste incertain compte tenu du harcèlement russe sur ses installations portuaires. |

|

| Macroéconomie |

Ambiance : À l'exception de la traditionnelle dinde, les investisseurs, surtout américains, n’ont pas eu grand-chose à se mettre sous la dent. On notera simplement que les indicateurs avancés (Leading Index) publiés par le Conference Board sont ressortis légèrement inférieurs aux attentes à -0.8% contre -0.7%. Ils militent toujours en faveur d’une récession au cours des prochains mois. Une composante est particulièrement intéressante : les consommateurs sont plus pessimistes concernant les conditions économiques, ce qui pourrait freiner leurs ardeurs acheteuses, notamment à l’occasion du Black Friday et du Cyber Monday. Pour cette raison, le volume des ventes sera l’objet de toutes les attentions. Car pour rappel, un des piliers de la narration actuelle reste un atterrissage en douceur de l’économie américaine qui ne serait donc pas compatible avec un net fléchissement de la consommation. En attendant, les indices actions ont réussi à préserver leur cap haussier, y compris en Europe même si les volumes de cette fin de semaine ont été particulièrement atones. Au terme d’une semaine sans grand relief, le rendement du 10 ans américain tente de rebondir après avoir frôlé les sommets de 2022 à 4.34%. On surveillera les 4.60% comme première résistance qui, si elle venait à être dépassée, risquerait de peser sur la belle dynamique haussière des actions enregistrée depuis un mois. De ce côté de l’Atlantique, le Bund allemand s’est également stabilisé au-dessus de sa moyenne mobile à 200 jours autour des 2.60/53% avec une première cible de rebond autour des 2.75/77% dont le franchissement devrait se traduire par un retest des 3.01%.

|

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |