Autre nouvelle moins réjouissante outre-Rhin : le FMI a réduit son objectif de croissance de 2,5 à 2,2%, invoquant le protectionnisme grandissant et les conséquences d'un "Brexit dur" à court terme. Il encourage la chancelière à promouvoir les investissements publics, surtout dans l'éducation et les infrastructures, ainsi que les investissements privés, afin de réduire l'excédent des comptes courants (8% l'an dernier).

Chine. Les craintes de guerre commerciale sont toujours palpables en Chine, avec 9 clôtures en baisse sur les 10 dernières séances. Alors que la journée de demain sera déterminante, tous les regards se tournent désormais vers Donald Trump. La Chine entraîne dans son sillage tout le continent asiatique ainsi que les pays émergents, déjà affaiblis par la montée en puissance du dollar.

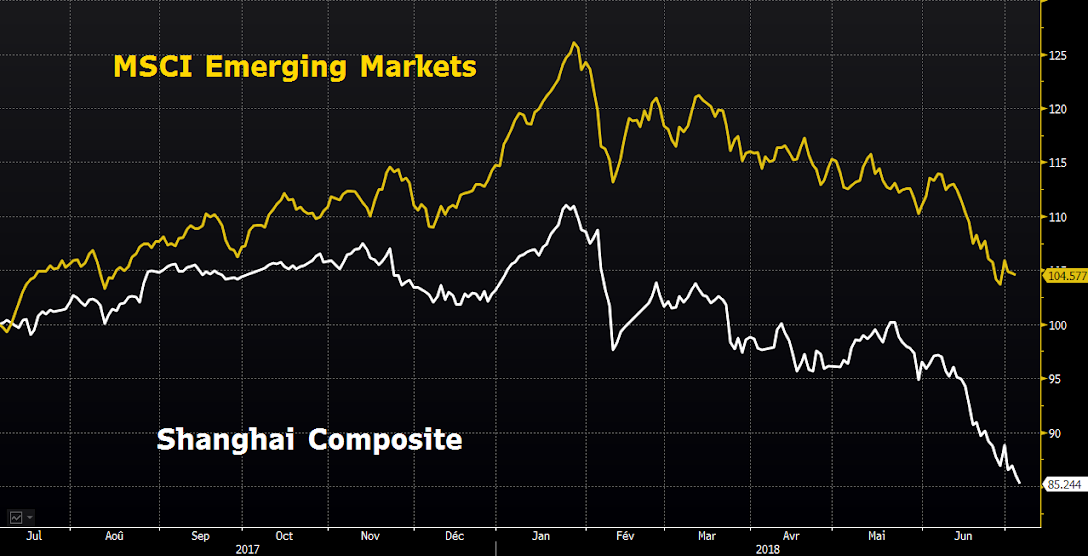

Evolution de l'indice composite de Shanghai et du MSCI des marchés émergents sur un an : l'écart se creuse depuis le début de l'année (Source : Bloomberg)

OCDE. Le rapport sur les perspectives de l'emploi publié hier se veut rassurant : le taux d'emploi a enfin retrouvé son niveau d'avant crise. Mais l'Organisation s'inquiète de la stagnation des salaires, en particulier pour les travailleurs "les plus faiblement rémunérés", creusant encore un peu plus les inégalités au sein des pays développés.

Croissance des salaires au quatrième trimestre 2017 comparée au quatrième trimestre 2007 (avant-crise)