Allemagne. Ces jours-ci, tout tourne autour d'Angela Merkel en Europe. Le SPD n'a pas encore accepté de rentrer dans le jeu de l'alliance CDU/CSU à propos des migrants, au grand dam de l'indice allemand, en baisse de 0,3% ce matin. L'accord de la coalition reste encore en suspens.

Eurozone. L'indice des directeurs d'achat des services (PMI) est en hausse dans la zone euro au mois de juin, à 54,9 contre 54,1 en mai. Chris Williamson, économiste à IHS Markit, planche sur une augmentation du PIB d'un peu plus de 0,5% au 2ème triestre au vu des données du PMI. Toutefois, les tensions politiques internes pourraient aggraver légèrement les prochains indicateurs, selon lui.

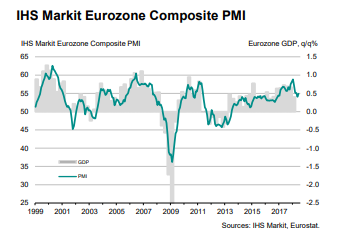

Eurozone. L'indice des directeurs d'achat des services (PMI) est en hausse dans la zone euro au mois de juin, à 54,9 contre 54,1 en mai. Chris Williamson, économiste à IHS Markit, planche sur une augmentation du PIB d'un peu plus de 0,5% au 2ème triestre au vu des données du PMI. Toutefois, les tensions politiques internes pourraient aggraver légèrement les prochains indicateurs, selon lui.

L'évolution du PMI et du PIB dans la zone euro (Source : IHS Markit)

Chine. Inversement de tendance pour le yuan : la banque centrale chinoise est intervenue (verbalement seulement) pour confirmer sa volonté de garder sa monnaie à un niveau "d'équilibre". Le yuan reprend donc des couleurs ce matin face au dollar, d'autant que le gouvernement chinois a indiqué ne pas vouloir utiliser sa monnaie comme "outil" dans la guerre commerciale contre les Etats-Unis. La prudence reste de mise puisque les représailles douanières chinoises devraient tomber le 6 juillet à minuit (heure chinoise), appliquées à 34 milliards de dollars de produits américains. Précision tout de même du gouvernement chinois : il ne dégainera pas en premier mais ne fera que répondre aux très probables sanctions américaines.

Etats-Unis. A la veille de l'Independence Day outre-Atlantique, la rumeur selon laquelle Washington pourrait bientôt avoir recours à ses réserves stratégiques de pétrole a dispersé les cours du Brent et du WTI. Ce matin, le premier gagne 0,1 et le second perd plus de 1,2%, alors que leurs cours sont généralement corrélés. Patience donc jusqu'à demain et la publication des données hebdomadaires des réserves aux Etats-Unis.

Etats-Unis. A la veille de l'Independence Day outre-Atlantique, la rumeur selon laquelle Washington pourrait bientôt avoir recours à ses réserves stratégiques de pétrole a dispersé les cours du Brent et du WTI. Ce matin, le premier gagne 0,1 et le second perd plus de 1,2%, alors que leurs cours sont généralement corrélés. Patience donc jusqu'à demain et la publication des données hebdomadaires des réserves aux Etats-Unis.