CAC 40

CAC 40 Le début de la saison des résultats n'a pas suscité l'enthousiasme des opérateurs, le CAC40 pâtissant depuis le début de semaine des mauvaises résultats du compartiment du luxe et des craintes concernant la croissance chinoise.

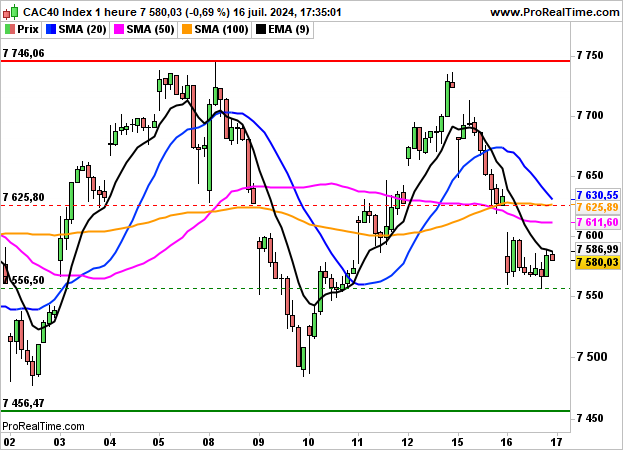

L'indice parisien a terminé en repli de 0.69% à 7580 points hier, après -1.19% lundi.

Au niveau des valeurs, Saint Gobain a gagné 1.07%, Safran 0.8%, Legrand 0.52% et Crédit Agricole 0.48% tandis que Kering a cédé 3.1%, ArcelorMittal 2.9%, Hermès 2.32%, LVMH 1.91%, L'Oréal et Total 1.55%.

Dans un contexte de baisse des rendements obligataires, Wall Street enchaine toujours les records, les résultats d'entreprises du jour ayant globalement été bien accueillis. Le Dow Jones s'est adjugé 1.85% à 40954 points, avec UnitedHealth (+6.5%), le S&P500 a gagné 0.64% à 5667 points et le Nasdaq100 0.06%.

En attendant l'indice CPI en zone euro à 11h et le Livre Beige de la Fed à 20h, le CAC40 devrait néanmoins ouvrir autour de l'équilibre.

Graphiquement, nous maintenons un biais baissier sous les 7625 points, niveau correspondant à la moyenne mobile à 20 heures. En l'absence de préservation des 7556 points, l'indice pourrait poursuivre son mouvement de consolidation en direction des 7500/7456 points.