L'usine, qui sera bâtie à Loyalist Township dans l'Ontario, fabriquera des matériaux actifs de cathode et des matériaux actifs de cathode précurseurs. Il s'agira de la première installation de ce type en Amérique du Nord. Elle devrait employer initialement 600 personnes et aura une capacité de production de matériaux pour batteries de 35 gigawattheures par an, ce qui équivaudrait à équiper environ 800 000 véhicules électriques par an. La construction sera réalisée par étapes et représentera un investissement total de 2,7 milliards de dollars canadiens.

Les analystes saluent l'accord

Umicore a publié en tout trois communiqués depuis hier soir. Le second porte sur un contrat de fourniture de matériaux de batterie à haute teneur en nickel pour la production de batteries de VE dans les usines d'AESC aux Etats-Unis. Quant au troisième, il concerne un ajustement des objectifs. Le groupe revoit à la baisse ses prévisions de capacité cathodique de 15% d'ici 2026 à 195 GWh et de 33 % pour 2030 à 270 GWh. L'enveloppe d'investissement baisse ainsi de 5 à 3,8 Mds€. La bonne nouvelle, c'est que ce nouveau montant pourrait être financé en interne, sans recourir à des solutions alternatives. "L'aspect positif est la réduction du risque lié à une levée de fonds dans les mois à venir, mais l'aspect négatif est que cela se fait au détriment d'une capacité plus élevée et d'une mise à l'échelle du marché", note l'analyste de Jefferies Charlie Bentley, qui couvre le dossier à sousperformance avec un objectif de 27 EUR. De son côté, Stijn Demeester écrit pour ING que "ces annonces sont globalement positives, mais qu'il est peu probable qu'elles apaisent les inquiétudes du marché quant à la rentabilité à court terme et à la génération de liquidités". Il reste à conserver avec un objectif de 29 EUR.

Le ton est plus optimiste chez Wim Hoste (KBC), pour qui "Umicore est bien placée pour jouer un rôle important dans l'électrification des transports". La recommandation à l'achat et l'objectif de cours de 38 EUR sont confirmés.

La marge d'Ebitda attendue à plus de 25% en 2023

Les dernières annonces permettent à Umicore de guider le marché sur des marges d'EBITDA ajusté supérieures à 25% d'ici 2026, ce qui confirme la trajectoire fournie dans le cadre du plan 2030. Le management estime qu'il a de bons garde-fous vis-à-vis des aléas du marché, notamment grâce aux contrats de long terme qui ont été signés. En parallèle, la réduction des dépenses d'investissement permet à Umicore de confirmer viser un ratio de levier dans la limite de 2,5 fois.

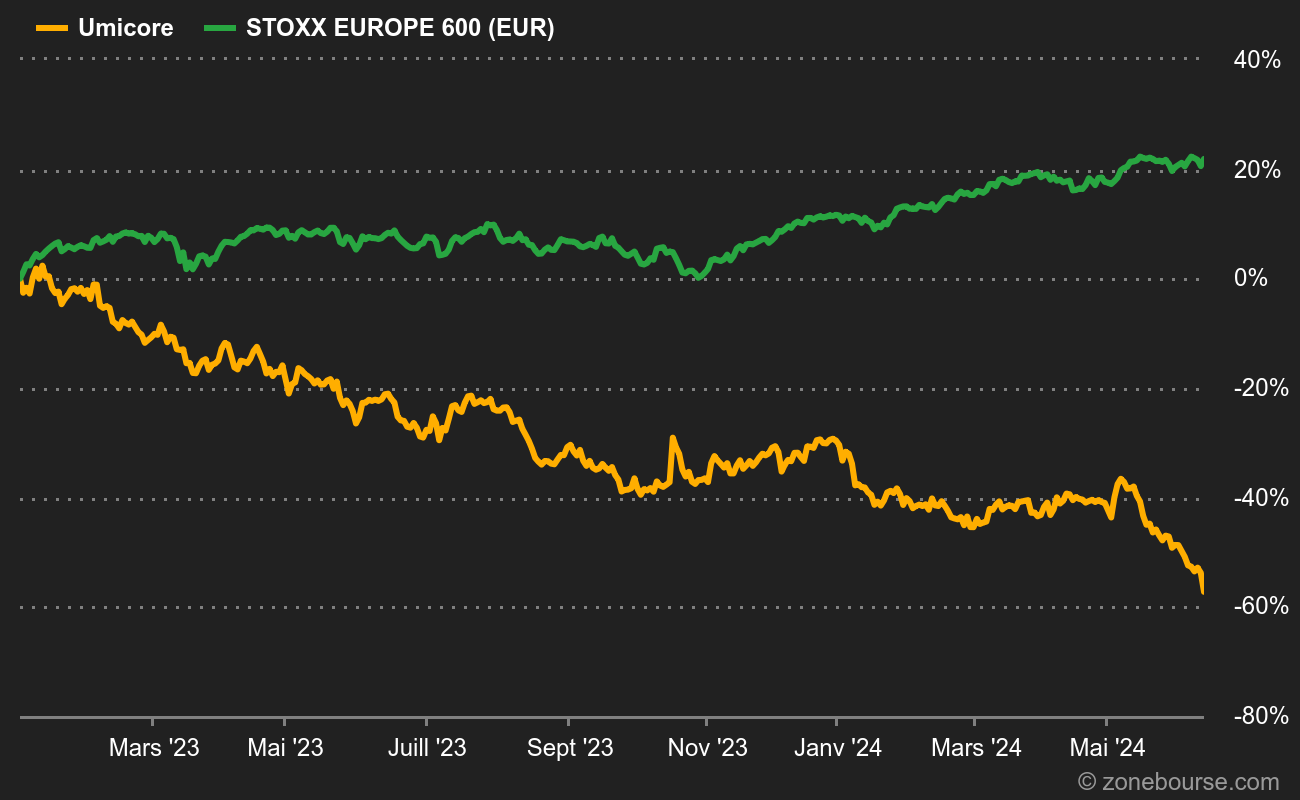

L'annonce permet au titre, qui végétait sur un plancher de 5 ans à 21,34 EUR, de se redresser un peu. Il reste très éloigné de son pic historique de 60 EUR touché durant l'été 2021, quand les valeurs liées de près ou de loin à la mobilité verte affichaient des valorisations imbéciles.