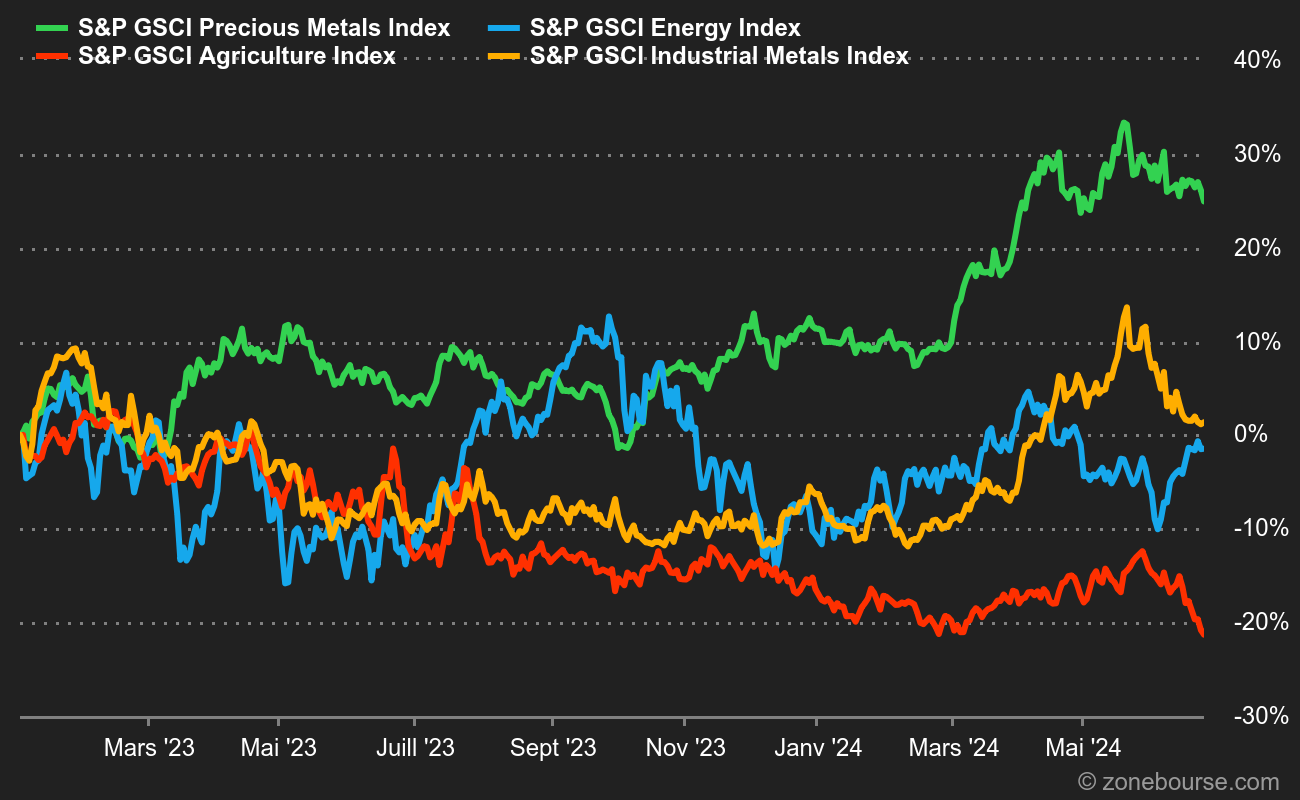

Énergie : Les cours pétroliers reprennent leur souffle malgré des données globales positives, notamment le ralentissement de l'inflation aux Etats-Unis, et des prévisions très optimistes émises par l'OPEP. Le cartel prévoit une croissance de la demande de 2,25 millions de barils par jour (mbj) cette année, et de 1,85 mbj en 2025, des chiffres largement plus optimistes que ceux de l'Agence Internationale de l'Énergie, qui table sur une croissance de 960.000 barils par jour en 2024 et 1 mbj en 2025. Cette divergence de vues souligne l'incertitude ambiante et surtout qu'il est difficile de prévoir les mouvements du marché de l'énergie avec précision. Le Chine a néanmoins jeté un froid et relancé les inquiétudes sur la dynamique de sa demande intérieure. Les dernières données commerciales sont mitigées puisque les importations chinoises de pétrole se sont contractées d'environ 10% en glissement annuel. Au niveau des prix, le Brent s'échange autour de 85 USD tandis que le WTI se négocie autour de 80,70 USD.

Métaux : C'est deux salles deux ambiances entre les métaux industriels, qui ont reculé la semaine dernière, et les métaux précieux, tirés à la hausse par la forme de l'or. Concernant les métaux de base, le cuivre recule à Londres à 9780 USD (prix cash), lesté par l'augmentation des stocks dans les entrepôts du LME. L'or a en revanche fêté la baisse de l'inflation américaine, qui renforce la probabilité d'une prochaine baisse des taux de la Fed. La relique barbare se négocie ainsi au-dessus de 2400 USD l'once.

Produits agricoles : Malgré un rebond en fin de semaine dernière, les prix des céréales restent orientés à la baisse à Chicago. Le boisseau de blé s'échange à 534 cents (échéance septembre 2024) tandis que le maïs se maintient à 410 cents (toujours échéance septembre 2024).