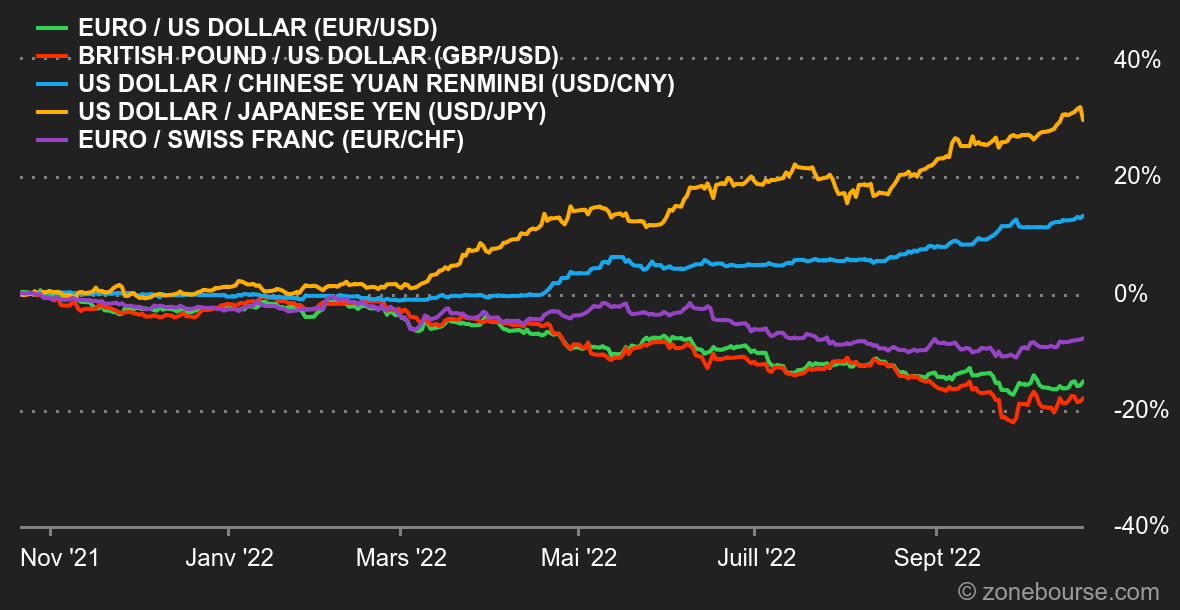

Ambiance : Very Bad Trip. Le cauchemar continue en Grande-Bretagne, avec la démission de Liz Truss après un mois et demi seulement au pouvoir. Cette instabilité politique sabre la crédibilité de la classe politique du pays à l'heure où il est confronté à une crise majeure. Aux Etats-Unis, les données macroéconomiques ont continué à souffler le chaud et le froid, ce qui n'améliore pas la visibilité. Enfin, rien de bien original n'est sorti du 20e congrès du parti communiste chinois : suprématie mondiale, Xi Jinping en vedette et faibles avancées sur la stratégie sanitaire ont ponctué la semaine. Taux : Les rendements obligataires étaient curieusement nonchalants en début de semaine, mais ça n'a pas duré. En particulier aux Etats-Unis où des niveaux qui n'avaient plus été vus depuis la crise financière ont été enregistrés : 4,28% sur le 10 ans, 4,40% sur le 5 ans et 4,55% sur le deux ans. Les financiers parient toujours sur une récession et ont du mal à se mettre d'accord sur le pic de taux envisagé par la Fed. Peut-être parce que la banque centrale américaine elle-même ne le sait pas ? En Europe, la démission de Liz Truss a achevé de calmer les Gilts. Qui restent malgré tout assez haut-perchés à 4,05%. Le Bund est à 2,46% et l'OAT à 3,02%. On note aussi que la dette grecque a grimpé à 5,06% sur 10 ans vendredi. Devises : Encore une semaine compliquée pour le yen, qui a continué de s'effriter face au dollar américain. Il faut désormais 151,48 JPY pour 1 seul billet vert, ce qui signifie que la devises japonaise a perdu près du tiers de sa valeur en 2022 face au dollar. La Banque centrale japonaise a déjà déboursé par mal d'argent pour contrer, sans succès, la glissade. Le dollar continue à tout emporter sur son passage, forçant les marchés émergents à consommer leurs réserves de change à un rythme plus rapide que lors des précédents accès de faiblesse monétaire. La paire EUR/USD évolue pour sa part à 0,9774, tandis qu'il faut 0,9862 CHF pour 1 EUR. Cryptomonnaies : le bitcoin, en baisse de -1,50% depuis lundi, affiche toujours une volatilité très faible cette semaine en gravitant autour des 19 000 dollars à l’heure où nous écrivons ces lignes. Son poursuivant en termes de capitalisation boursière, Ethereum, ne peut pas se targuer de faire mieux en se délestant de 2,30% cette semaine et passe ainsi sous le seuil des 1300 dollars. Les cryptomonnaies peinent à remonter la pente dans une économie fragilisée qui ne comporte pas ou peu de catalyseurs positifs pour les actifs risqués. Les aficionados de la cryptosphère doivent donc encore prendre leur mal en patience. Calendrier : Ça se bousculera au portillon la semaine prochaine, avec des décisions de politique monétaire en zone euro (jeudi 27) et au Japon (vendredi 28). Les premières estimations des PIB du 3e trimestre pour la Chine (probablement mercredi 26) et les Etats-Unis (jeudi 27) seront aussi au rendez-vous. Parmi les autres statistiques d'importance, il y aura aussi les indicateurs PMI d'octobre (lundi 24) et l'inflation PCE américaine (vendredi 28). Pour couronner le tout, la semaine concentrera les résultats de plus de 300 sociétés des indices S&P500 et Stoxx Europe 600 (dont Apple, Microsoft et Amazon aux Etats-Unis et Novartis, SAP ou TotalEnergies en Europe). |