|

|

| Tops / Flops de la semaine |

TOPS Apartment Income Reit (+22%) : Le géant de la gestion d'actifs Blackstone a annoncé cette semaine acquérir toutes les actions en circulation de la société de placement immobilier américaine pour 39,12 dollars chacune, soit une prime de 25% par rapport au cours de clôture la veille. L'opération, qui bénéficie du soutien du conseil d'administration, valorise le propriétaire d'immeubles à environ 10 milliards de dollars et sera finalisée d'ici la fin du T3. Nordic semiconductor (+21%) : Le fabricant norvégien de semi-conducteurs a tiré profit cette semaine du changement de recommandation de Carnegie Group et d'une initiation favorable de suivi de JPMorgan. Il a également annoncé renforcer son équipe de direction et réorganiser sa structure, en créant quatre nouvelles unités commerciales dédiées aux produits les plus porteurs, dont l'Internet des Objets et l'informatique dématérialisée. Revolution medicines (+20%) : La société américaine d'oncologie au stade clinique a dévoilé cette semaine des résultats positifs dans le développement d'une nouvelle classe de médicaments anticancéreux ciblant les mutations RAS, impliquées dans près de 30 % des cancers humains. Dans la foulée, l'analyste Raymond James, qui entrevoit un grand potentiel pour ce traitement, a nettement rehaussé sa recommandation et son objectif de cours sur le titre. Blackberry (+12%) : Le groupe canadien de logiciels et de cybersécurité a noué un partenariat prometteur avec le fabricant de puces Advanced Micro Devices. Les deux sociétés vont développer conjointement des systèmes robotiques de nouvelle génération, destinés notamment aux secteurs de l'industrie et de la chirurgie. De quoi redorer le cours de l'action, en difficulté depuis plusieurs années et en recul de plus de 40% depuis septembre 2023. Didi Global (+12%) : Le géant chinois du covoiturage, coté aux Etats-Unis, va mieux. Après avoir annoncé, il y a 3 semaines, avoir renoué avec les bénéfices au cours de son quatrième trimestre, le groupe dévoile un projet d'ampleur. La coentreprise qu'il a créée avec le groupe automobile a reçu une licence pour produire en masse des robotaxis autonomes, qui seront commercialisés dès l'année prochaine. La joint venture annonce également le lancement d'un SUV électrique. Biomérieux (+11%) : Le spécialiste français des diagnostics in vitro a publié des résultats trimestriels solides, dont un chiffre d'affaires en hausse de près de 10%, et confirmé ses perspectives annuelles, avec une croissance organique du chiffre d'affaires comprise entre 6% et 8% et un résultat opérationnel en hausse d'au moins 10%. Il a également dévoilé un plan stratégique visant à soutenir des objectifs ambitieux à horizon 2028, qui comprend une redistribution de 25% de son résultat net à ses actionnaires sous la forme de dividendes. De quoi plaire au marché. Zalando (+10%) : Le site allemand de e-commerce, spécialisé dans le prêt-à-porter et les chaussures, a bénéficié d'un coup de pouce de Citigroup, qui a relevé son objectif de cours et sa recommandation sur le titre de neutre à acheter. L'analyste estime que les attentes du marché quant aux performances du distributeur le sous-estiment et que le groupe dispose de liquidités suffisantes pour procéder à un rachat d'actions. Dans la foulée, UBS a également relevé son opinion sur le titre. Barry Callebaut (+7%) : Le chocolatier suisse rassure les marchés en prouvant son "pricing power". Etant parvenu à répercuter la forte inflation du cacao sur ses prix, il dévoile, pour le premier semestre, un chiffre d'affaires bien supérieur aux attentes, en hausse de 11% (avec un volume de ventes en hausse seulement de 0,7%), un résultat net récurrent et un EBIT respectivement en augmentation de 0,8% et de 7,9%. Le groupe a par ailleurs confirmé ses prévisions annuelles. Toast (+5%) : Le spécialiste américain des logiciels dédiés au monde de la restauration a annoncé cette semaine le lancement de sa nouvelle suite de gestion des restaurants, avec une série de fonctionnalités optimisées pour améliorer les ventes des restaurateurs. Dans la foulée, plusieurs analystes ont relevé leur objectif de cours ou leur recommandation sur le titre. Notons que Toast s'octroie plus de 33% de hausse depuis le début de l'année. FLOPS Globe Life (-47%) : La holding américaine, spécialisée dans l'assurance-vie et l'assurance santé, est victime d'un rapport de Fuzzy Panda Research. Ce dernier accuse le groupe de diverses pratiques frauduleuses, dont des souscriptions de polices pour des individus décédés ou inexistants, des falsification de signatures, des prélèvements non autorisés ou encore des fausses déclarations sur le tabagisme des assurés. Le vendeur à découvert avance également le versement de 65 millions de dollars de pots-de-vin à des cadres de l'entreprise. Globe Life a démenti les accusations, mais ça n'a pas suffi à compenser la chute. Trump Media and Technology Group (-25%) : La frénésie qui a entouré l'entrée en bourse de la société hébergeant Truth Social, le réseau social de Donald Trump, s'est rapidement dissipée. Les investisseurs ont fui après que la société a révélé des millions de dollars de pertes et déclaré qu'elle aurait du mal à honorer ses engagements financiers. Les cofondateurs du groupe ont par ailleurs déposé l'ancien président, qui doit s'exprimer dans le cadre d'un conflit de propriété sur le groupe. Carmax (-12%) : Le détaillant américain de voitures d'occasion déçoit. Il a publié un un chiffre d'affaires et un bénéfice trimestriel en baisse et inférieurs aux attentes, plombés par un recul de la rentabilité des unités vendues. Il a également déclaré qu'il n'atteindra pas son objectif de vente de véhicules à long terme, à cause du ralentissement du marché des véhicules d'occasion. Salvatore Ferragamo (-12%) : La maison de luxe italienne fait les frais des commentaires négatifs de plusieurs bureaux d'analyses. Barclays, UBS et Stiffel ont dégradé leur objectif de cours sur le titre, anticipant une baisse des ventes à venir pour la société. Stiffel mentionne également que le ratio cours/ BPA du groupe lui paraît trop élevé par rapport à ses homologues du secteur. Edenred (-11%) : Le spécialiste français des tickets restaurants et cartes cadeaux fait les frais des inquiétudes de Jefferies, qui a débuté le suivi sur le titre à "sous-performance". Le bureau d'analyse anticipe des vents contraires dans l'activité du groupe, dont une concurrence accrue (de Pluxee, Swile et Statispay), des limites atteintes sur les marges et un déclin des revenus d'intérêt. La banque pointe aussi la fin des opportunités sur la croissance externe du groupe. Rappelons qu'Edenred est toujours sous le coup d'une enquête en Italie, sur des soupçons liés à des appels d'offres. Believe (-10%) : Le groupe français, spécialisé dans la distribution musicale et l'accompagnement des artistes, avait reçu des marques d'intérêt de la part de Warner Music group. Ce dernier a finalement décidé cette semaine de ne pas soumettre d'offre de rachat sur la société. Believe fait toujours l'objet d'une autre offre emmenée par le consortium composé du PDG du groupe, Denis Ladegaillerie, et des fonds EQT et TCV. Fastenal Company (-9%) : Le distributeur américain de fournitures industrielles et de matériel de construction manque le consensus. Pénalisé par un recul de la demande pour ses produits et des conditions météorologiques qui ont nui à l'activité de construction aux Etats-Unis, le groupe a dévoilé un marge bénéficiaire et un bénéfice net en repli, ainsi qu'un chiffre d'affaires qui manque de justesse les attentes du marché. Morgan Stanley (-7%) : La branche gestion de fortune de la banque américaine est dans le viseur de plusieurs régulateurs, dont la SEC et plusieurs bureaux du département du Trésor. Ces derniers ont initié une enquête qui doit établir si la division s'est suffisamment renseignée sur l'identité des clients, l'origine de leur patrimoine et la manière dont elle surveille leur activité financière. UBS (-6%) : Après la débâcle de Crédit Suisse il y a un an, le gouvernement suisse a décidé d'imposer à ses banques nationales des exigences plus strictes en matière de capital. Selon les nouvelles mesures, UBS, qui a absorbé son concurrent en faillite et dispose donc d'un poids exceptionnel par rapport à l'économie du pays, pourrait avoir à conserver entre 10 et 15 milliards de dollars de capital excédentaire. Les dirigeants du prêteur, qui craignent que ces exigences ne nuisent finalement aux consommateurs, tentent de faire pression sur les autorités. |

|

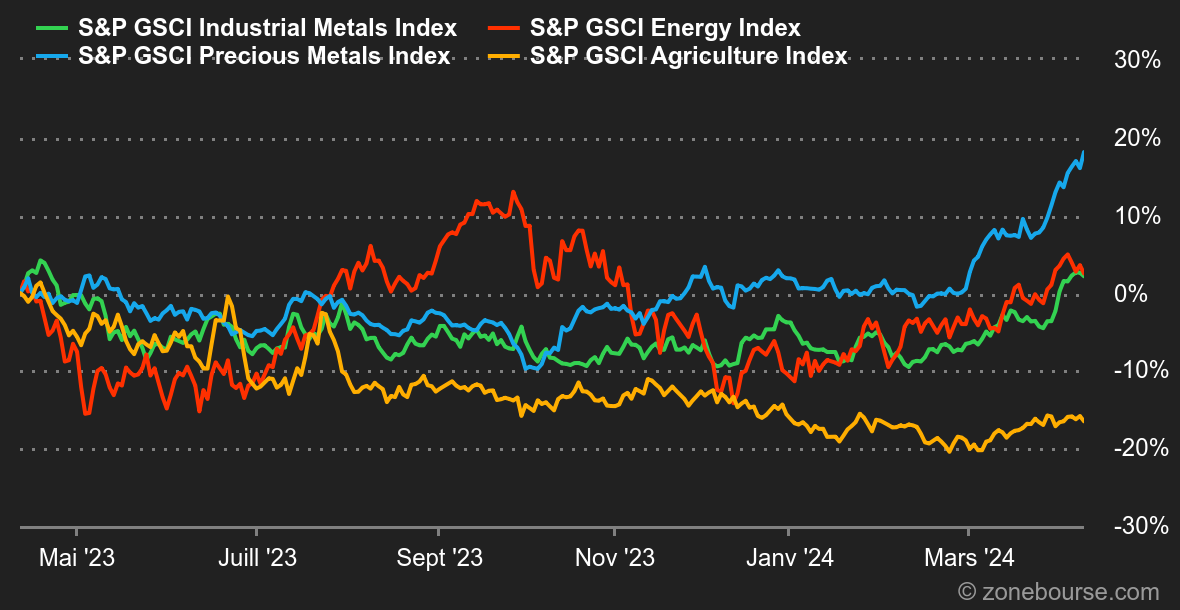

| Matières premières |

Énergie : Le pétrole reste orienté à la hausse. Les tensions géopolitiques ne faiblissent pas au Moyen-Orient, où les observateurs attendent des représailles de l'Iran contre Israël. Ces frictions soutiennent le cours du brut et relèguent au second plan de nombreux facteurs baissiers comme l'augmentation de l'inflation aux Etats-Unis, la forte hausse des stocks hebdomadaires américains ou encore les prévisions mitigées de l'Agence internationale de l'énergie. Cette dernière a revu à la baisse ses prévisions de croissance de la demande de pétrole pour 2024 en anticipant une baisse de la demande dans les pays de l'OCDE. De son côté, l'OPEP a maintenu son scénario très optimiste sur la demande mondiale, qui devrait culminer à 105,5 millions de barils par jour cette année. Enfin, un mot sur le cours du gaz naturel, qui a bondi en Europe à la suite de frappes russes sur des installations gazières en Ukraine. Le TTF néerlandais s'échange actuellement autour de 30 EUR/MWh. Métaux : L'or reste en apesanteur. Les dernières données sur l'inflation repoussent l'échéance d'une baisse des taux de la Réserve Fédérale. Pourtant, cela n'affecte en rien la puissance du flux acheteur, dont le moteur est alimenté par d'autres carburants, notamment la quête de valeurs refuges et les frictions géopolitiques. L'once d'or a atteint un nouveau record à 2400 USD. A Londres, la tonne de cuivre reprend son souffle à 9342 USD pour son prix cash. La hausse du dollar pèse sur le compartiment. Produits agricoles : C'est le grand écart des performances entre le cacao et le café, qui poursuivent leur course folle vers de nouveaux sommets, et les prix céréaliers, qui trainent toujours leur spleen. Le boisseau de blé s'échange autour de 550 cents à Chicago, contre 430 cents pour le boisseau de maïs. Dans son dernier rapport, le Département américain de l'agriculture rappelle que son marché intérieur est très bien approvisionné. |

|

| Macroéconomie |

Taux. La semaine a été marquée par une multitude d’indicateurs macroéconomiques qui n’ont pas été du goût des investisseurs. Pour le troisième mois consécutif, l’inflation américaine a montré des velléités haussières. Le CPI Core est en effet ressorti en hausse de 0.40% en données mensuelles contre une estimation de 0.30%. En rythme annuel, la hausse atteint +3.80% vs. 3.7% anticipés. Vus de l’extérieur, ces chiffres pourraient ne sembler que faiblement décevants. Toutefois, le CPI incluant l’alimentation et l’énergie a quant à lui bondi de 3.2% en février à +3.5% en mars. Autant dire que les ménages américains ressentent bel et bien au quotidien la hausse des prix. Et ce n’est pas l’appréciation du pétrole, dont le prix du baril WTI est passé en quelques mois de 70 à 86 USD, qui va arranger les choses. Dans ce contexte, ce n’est pas une surprise de voir les taux se tendre au point d'amener le rendement du 10 ans américain sur la résistance clé long-terme à 4.60% poussant le dollar et la hausse par ricochet. Si l'attention des marchés financiers s'est principalement concentrée sur les fluctuations des prix aux États-Unis, l'action de la Banque centrale européenne (BCE) a également joué un rôle crucial. Comme anticipé, la BCE a maintenu ses taux directeurs stables, tout en laissant entrevoir la possibilité d'un assouplissement de sa politique monétaire dès le mois de juin, si la situation économique l'exige. Par ailleurs, les dernières données économiques en provenance de Chine, notamment celles concernant l'inflation et la balance commerciale, n'ont pas vraiment apporté de quoi se rassurer quant à la dynamique économique actuelle du pays. Crypto. Le bitcoin se stabilise en dessous des 70 000 dollars cette semaine, en progressant de 0,7% depuis lundi. Les flux de capitaux dans les ETF Bitcoin Spot se sont très nettement réduits depuis le début du mois d’avril par rapport au mois précédent. Sur cette semaine, les ETF ont même enregistré des flux nets négatifs de 28 millions de dollars. Preuve que l’enthousiasme s’est calmé sur le bitcoin. L’ether (ETH) est tout juste à l’équilibre à +0,25% cette semaine, en gravitant autour des 3450 dollars. Désormais, les investisseurs ont les yeux rivés sur le Halving Day du Bitcoin, qui devrait avoir lieu entre le 18 et 19 avril. Un événement qui réduit par deux le nombre de bitcoins émis à chaque bloc de transaction. Après le Halving, ce ne sont donc plus 6,25 bitcoins qui seront redistribués aux mineurs qui valident les blocs mais 3,125, ce qui laisse entrevoir des difficultés pour les mineurs ayant une solidité financière bancale. Pour ce qui est du cours du bitcoin, le Halving a toujours été historiquement favorable pour sa progression dans les mois qui ont suivi l'événement. Est-ce que nous allons assister à la même flambée cette fois-ci ? Réponse dans les prochaines semaines. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |