|

|

| Tops / Flops de la semaine |

Tops Cannabis : les actions du secteur du cannabis se sont envolées en fin de semaine. Le ministère de la santé des Etats-Unis a recommandé une reclassification du cannabis en tant que substance à faible risque à l'issue d'un examen de 11 mois. La marijuana reste illégale au niveau fédéral, même si près de 40 États américains ont légalisé son utilisation sous une forme ou une autre, et la reclassification est considérée comme la première étape vers une légalisation plus large. Cronos, Canopy Growth, Aurora Cannabis et consorts, plutôt laminées ces derniers trimestres, en profitent pour se redresser. Shopify (+20%) : gros engouement pour le titre jeudi, après que la société a déclaré qu'Amazon va lancer, dans l'écosystème d'applications Shopify, une solution qui permettra aux commerçants basés aux Etats-Unis d'accéder à l'option "Acheter avec Prime" du géant américain du e-commerce. Dans la foulée, Canacord Genuity a relevé de conserver à acheter sa recommandation, en visant 60 USD. Ciena (+20%) : après avoir suscité quelques inquiétudes cette année, le groupe américain a pris sa revanche jeudi en annonçant des résultats trimestriels nettement plus robustes que prévu. Les perspectives sont en ligne avec les attentes. Le management s'est montré très confiant pour l'avenir. Lors de la conférence de présentation, le CEO s'est dit "toujours à l'aise" avec les objectifs à trois ans et avec l'exercice 2024, qui permettra d'afficher une croissance plus rapide que le marché, synonyme de gains de parts de marché. Johnson Matthey (+19%) : le titre du chimiste britannique a bondi après que la branche d'investissement de la société industrielle Standard Industries, basée à New York, a presque doublé sa participation au capital. Standard Latitude Master Fund avait pris 5,2% du tour de table en avril 2022, ce qui avait déjà suscité une vague de spéculation sur une prise de contrôle. L'Américain a révélé cette semaine détenir 10% du capital, ce qui en fait le premier actionnaire de la société. UBS (+8%) : la banque a dévoilé cette semaine ses projets concernant le Crédit Suisse, en parallèle de la publication de ses résultats du second trimestre. La banque aux deux voiles sera finalement totalement intégrée dans les années à venir. Les jeux d'écriture comptable ont fait enregistrer à UBS un bénéfice net de 29 milliards de dollars sur le seul second trimestre. Pas sûr que la reprise forcée du Crédit Suisse soit une si mauvaise affaire, toutes choses égales par ailleurs. Flops Vinfast (-50%) : le constructeur vietnamien de véhicules électriques, dont la valorisation était montée de façon absurde après son IPO à New York début août, replonge, sans pour autant abandonner des niveaux stratosphériques. Vinfast est le symbole que la spéculation effrénée et décérébrée n'a pas disparu du marché américain. Orsted (-21%) : le danois, premier développeur mondial de parcs éoliens offshore, a annoncé qu'il pourrait subir des dépréciations allant jusqu'à 16 milliards de couronnes danoises (2,3 milliards de dollars) aux Etats-Unis en raison de problèmes dans la chaîne d'approvisionnement, de la flambée des taux d'intérêt et de l'absence de nouveaux crédits d'impôt. Une très mauvaise nouvelle, qui a précipité la chute du titre. Casino (-15%) : S&P a abaissé de "CC" à "D" la note de crédit du distributeur. Autrement dit, la société est en défaut. L'agence souligne que le groupe français n'a pas honoré le coupon dû mi-juillet sur certaines obligations, malgré le délai de grâce de 30 jours qui lui avait été accordé. Elle pense que Casino n'arrivera pas à s'acquitter de tout ou partie de ses autres obligations lorsqu'elles arriveront à échéance. World Wrestling Entertainment (-15%) : la société qui règne sur le catch nord-américain a pris quelques coups cette semaine, après que le fonds souverain saoudien a investi plus de 100 M$ pour une part minoritaire dans une ligue concurrente, la Professional Fighters League. L'objectif est de lancer de nouveaux combats et de promouvoir des événements au Moyen-Orient. Aurubis (-12%) : c'est une affaire assez folle qui frappe le producteur allemand de cuivre et de métaux précieux, l'un des seuls acteurs européens de sa spécialité. Le groupe, après avoir lancé une analyse approfondie, a constaté la disparition de certains stocks, probablement volés. L'affaire risque de coûter des dizaines et des dizaines de millions d'euros. Et ternit la réputation de la société. Eramet (-7%) : le coup d'état au Gabon a provoqué des dégâts sur les entreprises qui sont implantées dans le pays. C'est le cas d'Eramet, mais aussi de Maurel ou de TotalEnergies EP Gabon. Une partie des pertes a été récupérée, mais la géopolitique s'invite une fois de plus dans le parcours de certaines actions. Pernod Ricard (-6%) : le second groupe mondial de spiritueux, dauphin de Diageo, a été puni en bourse cette semaine après l'annonce de ses résultats annuels. Malgré une croissance interne de 10% du chiffre d'affaires, qui a atteint à 12,14 Mds€, les investisseurs s'interrogent sur des perspectives médiocres pour le premier trimestre de l'exercice 2023/2024, débuté en juillet, notamment aux Etats-Unis et en Chine où la base de comparaison élevée va peser sur la dynamique. Carrefour (-5%) : le distributeur est sous pression depuis quelques séances. Un recul qui repose sur les commentaires du PDG, Alexandre Bompard, sur la consommation en France. Le dirigeant a parlé d'un "tsunami de déconsommation". En parallèle, la pression médiatique était forte sur Carrefour, entre articles sur les gains de parts de marché de Leclerc et une enquête sur les approvisionnements du groupe en viande bovine au Brésil. |

|

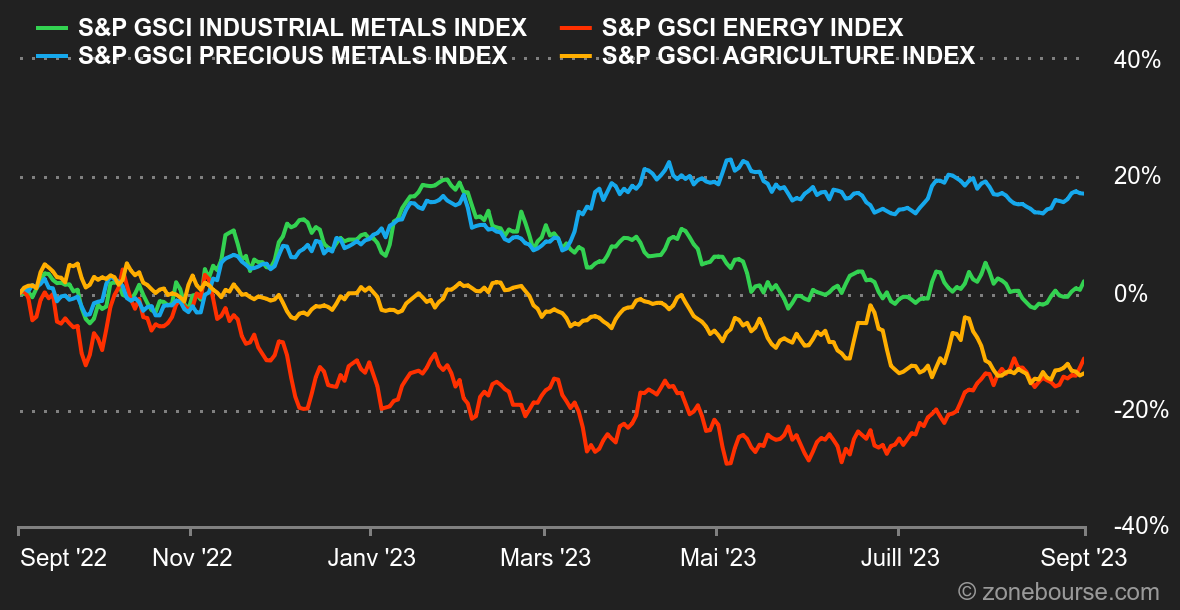

| Matières premières |

Energie : Séquence de progression pour les prix pétroliers, qui profitent de plusieurs facteurs positifs : une baisse du dollar, un déclin des stocks aux Etats-Unis, une offre américaine perturbée par un ouragan au Golfe du Mexique ainsi que le coup d'Etat au Gabon, pays qui fait partie de l'OPEP. Ce cocktail permet aux cours du Brent de progresser à 87,70 USD le baril, tandis que le WTI américain s'échange autour de 84,5 USD. Du côté du gaz naturel, le conflit social ne faiblit pas en Australie entre syndicats et compagnies gazières. Des grèves pourraient commencer début septembre et désorganiser la production de gaz naturel liquéfié. En Europe, le TTF néerlandais progresse à 36 EUR/MWh. Métaux : Les cours des métaux industriels ont globalement emprunté une trajectoire haussière cette semaine au London Metal Exchange. On peut donc en déduire que les opérateurs saluent la nouvelle salve de mesures de Pékin visant à soutenir son économie, plus particulièrement son secteur immobilier en détresse. Le cuivre se négocie autour de 8400 USD la tonne métrique, le zinc progresse à 2430 USD et l'aluminium évolue autour de 2140 USD. L'or aussi gagne du terrain, à 1945 USD. Le métal doré enchaîne ainsi une deuxième semaine de hausse consécutive grâce à la détente des rendements obligataires. Produits agricoles : Contrairement aux compartiments de l'énergie et des métaux, les prix des céréales ont reculé cette semaine à Chicago, où le boisseau de maïs s'échange autour de 460 cents contre 605 cents pour le boisseau de blé. |

|

| Macroéconomie |

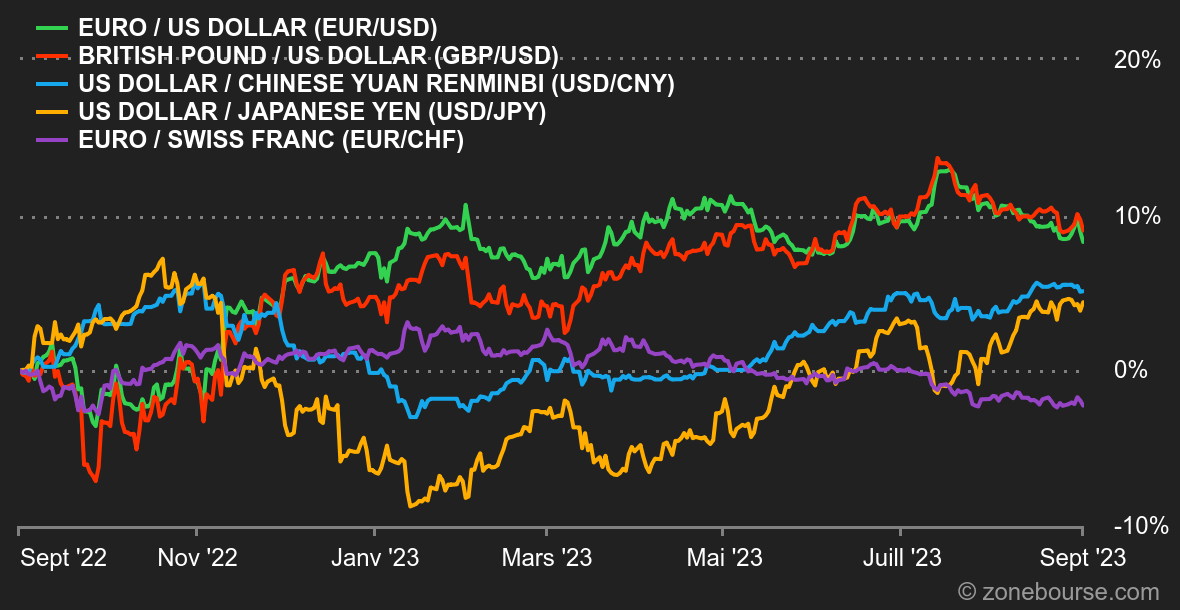

Ambiance : Coup de frein opportun. Les investisseurs continuent de privilégier un scénario central axé autour de trois piliers : la fin du cycle de resserrement monétaire suivi d’une baisse des taux dès 2024, l’atterrissage en douceur de l’économie américaine et une inflation sous contrôle. Jusqu’à présent, les dernières statistiques macroéconomiques en provenance des Etats-Unis leur donnent raison : l’indice des prix PCE Core est ressorti à +3,7% contre +3,8% attendu tandis que les créations d’emplois non agricoles se stabilisent d’un mois sur l’autre à 187k, contre une estimation de 170k, pour un taux de chômage de 3,8%. Conséquence immédiate, le rendement du 10 ans américain a nettement reflué après avoir buté sur ses sommets de 2022 autour des 4,33%. Malheureusement, les jeux ne sont pas encore faits. Il faudra toutefois nettement enfoncer la zone des 4,00% pour parier sur un repli plus prononcé. La paire euro / dollar évolue toujours dans un canal relativement étroit. Autour de 1,0870, elle ne semble toutefois pas refléter totalement la différence de cadence qui est en train de s'installer entre la BCE et la Fed. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |