|

|

| Tops / Flops de la semaine |

TOPS First Majestic Silver Corp (+29%), Fortuna Silver Mines (+23%), Mag Silver Corp (+11%) : Nous faisons la part belle aux mineurs canadiens de métaux précieux. Poussés par la vigueur de l'or (+11% depuis le début de l'année, et sur un record absolu à 2300 dollars l'once) et de l'argent (+12%), ils évoluent tous trois sur des plus hauts annuels et soutiennent ainsi leur indice de référence, le TSX. Rappelons que le métal jaune est porté par sa dimension de valeur refuge en cette époque de tensions géopolitiques, par le maintien des taux et par une très forte demande émanant de Chine. Delivery Hero (+19%) : L'investisseur activiste Sachem Head est entré au capital du livreur de repas allemand avec une participation de 3,6% et l'intention d'obtenir un siège au conseil de surveillance du groupe pour évincer le PDG Niklas Oestberg. Le marché, qui entretient des doutes persistants sur la capacité de la société à gérer ses liquidités et sa dette tout en assurant sa rentabilité et sa croissance, a salué cette arrivée. Rappelons que le titre a cédé plus de 75% depuis ses plus hauts de 2020. Spotify (+17%) : Le service suédois de streaming musical va augmenter ses prix pour la deuxième fois de son histoire. Le groupe prévoit une hausse d'environ 1 à 2 dollars par mois sur cinq marchés d'ici la fin du mois. Il a également nommé cette semaine un nouveau directeur financier en la personne de Christian Luiga, un ancien de Saab. L'action s'offre plus de 57% de gains depuis le début de l'année. Cameco Corporation (+14%) : Le spécialiste canadien de l'uranium s'envole à la faveur d'une initiation de couverture de la part de Goldman Sachs. Le bureau d'analyse publie une note d'achat et un objectif de cours de 55 dollars, contre 47 environ au moment où j'écris ces lignes. Il bénéficie aussi de la bonne orientation de l'indice canadien TSX. Norsk Hydro (+13%), Boliden (+10%) : Les minières scandinaves bénéficient de l'appréciation toute récente des cours des métaux industriels (cuivre, aluminium et zinc) ainsi que de perspectives économiques moins moroses qu'en 2023. Elles sont également soulagées par la mise en suspens d'une grève qui paralysait les usines et les importations suédoises depuis un mois. Eni (+6%), TotalEnergies (+5%), Shell (+5%), Aker (+5%) : Les groupes pétroliers européens profitent des tensions au Moyen-Orient qui, conjuguées à la solidité de la demande occidentale et chinoise, poussent le prix du baril à la hausse. Cette semaine, c'est une frappe aérienne israélienne sur l'ambassade d'Iran en Syrie qui a ravivé les inquiétudes sur la production de la région. A la marge, Eni annonce lancer un programme de rachat d'actions d'au moins 1,1 milliard d'euros et jusqu'à 3,5 milliards cette année. Meta (+5%) : Deux vecteurs de hausse pour le géant américain des réseaux sociaux. D'une part, la maison-mère de Facebook a contré une tentative de la FTC (le régulateur du commerce américain) visant à renforcer les règles du groupe sur la protection de la vie privée. D'autre part, la société a tiré profit d'un relèvement de recommandation du bureau d'analyse Jefferies, qui réhausse son objectif de cours de 550 à 585 dollars. Ce dernier estime que le groupe est en mesure de gagner des parts de marché sur les recettes publicitaires, et même de dépasser celles d'Amazon. FLOPS Meyer Burger Technology (-47%) : Le fabricant suisse de panneaux solaires poursuit sa descente aux enfers. Fragilisé ces derniers mois par la concurrence chinoise, l'environnement économique et la fermeture de son usine allemande, le groupe a initié une augmentation de capital, qui a fini de plomber le cours. Il a placé plus de 496 000 000 nouvelles actions cette semaine et levé près de 207 millions de francs suisses, pour financer son expansion aux Etats-Unis. Le titre cède 93% depuis le début de l'année. Gaussin (-40%) : Le groupe français spécialisé dans la construction de matériel de levage et de remorques automotrices a annoncé cette semaine entrer en procédure de sauvegarde pour tenter de poursuivre son activité et établir un plan pour éponger ses dettes. Pour rappel, la société avait essuyé un net recul de son chiffre d'affaires en 2023, attribué à des difficultés opérationnelles, de gouvernance, ainsi qu'à des retards de livraison. La situation avait été aggravée par la procédure de sauvegarde enclenchée par sa filiale Metalliance et son échec à trouver de nouveaux partenaires financiers. Il abandonne 51% depuis janvier et 99.9% depuis ses plus hauts Lamb Weston Holdings (-25%) : Le champion américain de la pomme de terre transformée déçoit. Il dévoile un chiffre d'affaires trimestriel en progression mais inférieur aux attentes, en raison d'un affaiblissement de la demande pour ses produits surgelés et d'une baisse de fréquentation des restaurants. En réponse à ce repli, le groupe a également revu à la baisse ses prévisions de ventes et de bénéfices annuels. Bravida Holding (-19%) : Depuis fin 2023, le spécialiste suédois des installations de services techniques dans la construction (électricité, plomberie, chauffage, ventilation), fait l'objet d'une enquête sur des allégations de surfacturation menée par la région de Skåne. Alors que l'investigation est terminée, la société annonce examiner en interne les résultats. E.L.F beauty (-17%), Ulta beauty (-14%) : David Kimbell, le directeur général d'Ulta beauty, a jeté un pavé dans la mare en faisant état d'un ralentissement de la demande dans toutes les catégories de produits. Il a entraîné ses homologues du secteur de la distribution de produits de beauté, ELF beauty, Estée Lauder et Coty, dans son sillage. Ulta dévoilait déjà, le mois, des marges inférieures aux attentes, effritées par la hausse des coûts de la chaîne d'approvisionnement et l'augmentation des promotions. GE Aerospace (-16%) : L'équipementier aéronautique américain, issu de la scission du conglomérat General Electric en 3 entités, vole désormais de ses propres ailes. Après GE Healthcare et GE Vernova, le spécialiste des moteurs et turbines a signé un parcours très mitigé en bourse, abandonnant plus de 23% lors de son premier jour en tant que société indépendante. Il avait pourtant confirmé ses objectifs annuels le mois dernier et promis un bénéfice d'exploitation d'environ 10 milliards de dollars à horizon 2028. 3M Company (-15%) : Le conglomérat américain (propriétaire de la marque Scotch notamment) s'est entendu avec la justice sur un règlement de plusieurs milliards de dollars pour répondre aux allégations de contamination de l'eau aux polluants éternels (PFAS). Le groupe, qui avait provisionné 10,3 milliards de dollars, s'attend à payer 2,9 milliards de dollars en 2024 et devrait commencer les versements au T3. La société a par ailleurs achevé la scission de Solventum, son activité de soins de santé. Solutions 30 (-7%) : La société française de services d'assistance numérique, a signé un chiffre d'affaires annuel en hausse de près de 17%, et une perte réduite de plus de moitié. Mais le marché a sanctionné les prévisions de croissance timides du groupe pour 2024 et le manque de précision dans les annonces, notamment sur les réductions de coûts. Dans la foulée, les bureaux d'analyse Oddo BHF et TP Icap Midcap, qui anticipent une dynamique modérée sur les marchés du Benelux, ont abaissé leur objectif de cours sur le titre. Stellantis (-7%) : Deux vecteurs de baisse pour le constructeur automobile européen. Il fait état d'une chute de la production italienne de 9.8% au premier trimestre 2024 par rapport à 2023, notamment sur la division voitures, en recul de 24%. Un repli qui devrait l'éloigner de son objectif annuel. Le marché semble par ailleurs s'étonner que le groupe continue de miser sur les véhicules électriques, alors que la demande s'affaiblit et que ses concurrents ont réduit la voilure sur ce segment. Notons qu'hier, Carlos Tavares, PDG du groupe, a mis en doute la dimension écologique des batteries. Nous voilà perdus. |

|

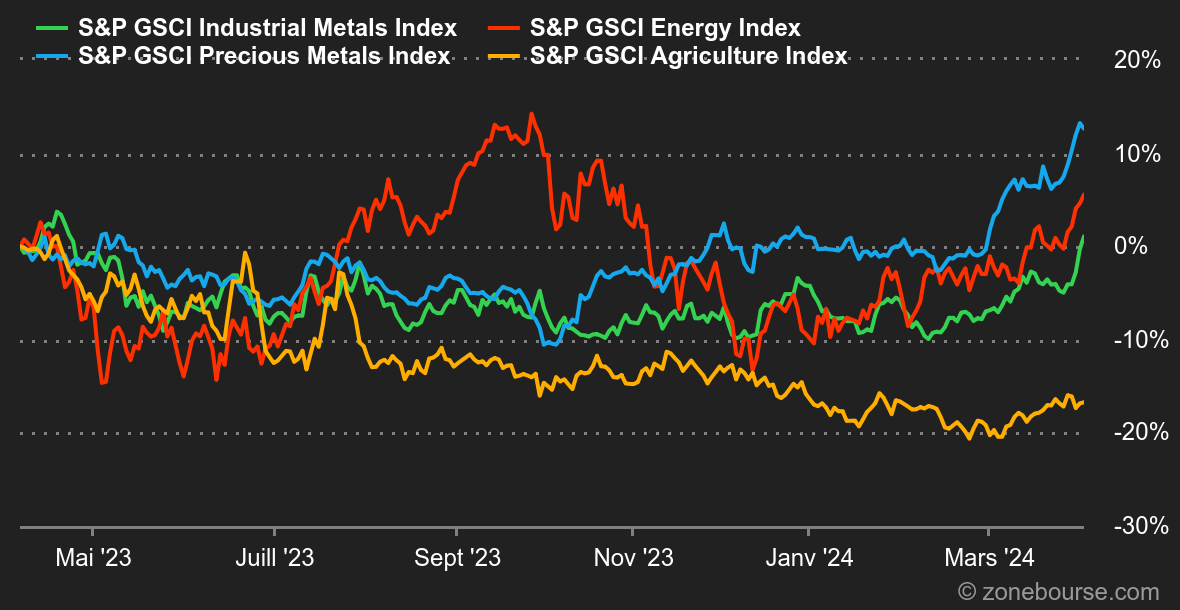

| Matières premières |

Energie : Quatrième semaine de hausse consécutive pour le pétrole, qui permet au Brent de franchir la ligne des 90 USD le baril. L'air de rien, le pétrole avance d'environ 18% depuis le 1er janvier, une belle performance qui pourrait compliquer la tâche des banquiers centraux qui oeuvrent à tordre le cou à l'inflation. L'OPEP+ a tenu sa réunion du Comité ministériel conjoint de suivi (JMMC) cette semaine et sans surprise, l'organisation élargie n'a pas modifié ses quotas de production et maintient son étreinte sur l'offre mondiale. En parallèle, l'Arabie Saoudite a augmenté ses prix de vente officiels pour les acheteurs asiatiques. Enfin, les tensions géopolitiques restent importantes au Moyen-Orient après les frappes israéliennes en Syrie ciblant les intérêts iraniens. Métaux : Le prix du cuivre signe un nouveau sommet annuel cette semaine à 9256 USD la tonne. La Chine entend bien lever le pied sur sa production de cuivre afin d'éliminer les surplus qui pénalisent ses fonderies. Le reste du compartiment reste bien orienté à Londres : l'aluminium progresse à 2400 USD, le zinc avance à 2550 USD et le plomb se redresse à 2040 USD. Il est aussi question de record pour l'or, mais de record historique puisque le métal doré a pour la première fois franchi la barre des 2300 USD. Son cours est extrêmement sensible à l'orientation de la politique monétaire de la Fed. A cet égard, le moindre élément qui pourrait affirmer qu'une baisse des taux se profile en juin est un soutien de taille pour l'or. Produits agricoles : Après le cacao (qui reste haut perché), c'est au tour du café de faire parler de lui. Son prix a bondi de 10% en seulement 5 jours. A l'instar du cacao, les inquiétudes grimpent sur l'offre puisque le manque de précipitation et l'augmentation des températures pourraient mettre à mal les récoltes en Asie du sud-est. |

|

| Macroéconomie |

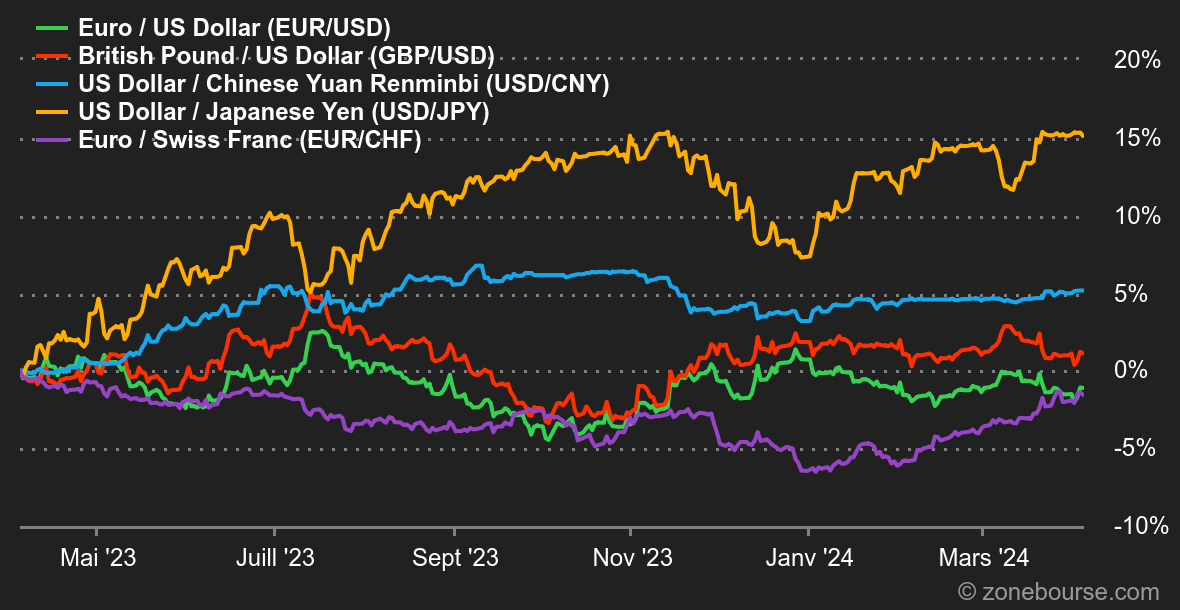

Taux. Entre la hausse des prix du pétrole sur fond de tensions exacerbées au Proche-Orient et l’incertitude quant à la première baisse de taux, les bourses mondiales ont bien du mal à garder la tête hors de l’eau cette semaine. Il faut dire que les choses avaient mal commencé avec la publication d’un indice ISM manufacturier pour mars en territoire expansionniste pour la première fois en 16 mois aux Etats-Unis. Les investisseurs guettent en effet toute statistique qui viendrait contrecarrer la perspective d’un premier assouplissement monétaire en juin. Et malheureusement, les banquiers centraux n’ont pas rassuré, bien au contraire, estimant qu’ils n’étaient pas (plus) pressés d’agir compte tenu des niveaux actuels de la hausse des prix. Heureusement, le rapport mensuel sur l’emploi publié vendredi a dépeint une situation mitigée avec, certes, un nombre de créations d’emplois non-agricoles supérieur aux attentes, mais un taux de chômage et une croissance des salaires en ligne avec le consensus. Il n’en demeure pas moins que les rendements des bons du trésor américain refusent de capituler et restent accrochés autour des 4.40% sur 10 ans. Crypto. Le bitcoin recule de plus de 5% cette semaine, et revient au contact des 67 000 dollars à l’heure où nous écrivons ces lignes. Malgré cette chute, les ETF Bitcoin Spot continuent d’accumuler des flux nets positifs, bien qu’ils soient nettement moins importants que durant le mois de mars. Les fonds qui émettent ces ETF, avec en tête de liste Grayscale, BlackRock et Fidelity, accumulent plus de 57,56 milliards de dollars d’actifs sous gestion, soit 4,31% des bitcoins en circulation. Comme souvent, bitcoin dicte la trajectoire du marché, et dans ce cadre, les autres cryptomonnaies ont suivi la tendance baissière du leader des crypto-actifs. L'éther (ETH) est en chute de plus de 10% et se retrouve au niveau des 3250 dollars, Solana (SOL) baisse de 14% autour des 170 dollars, le Binance Coin (BNB) chute de 4% à 580 dollars, ou encore Cardano (ADA) qui dégringole de 13,5% à 0,57 dollar. Plus globalement, l'ensemble du marché des crypto-actifs recule, mais sa valorisation reste en hausse de plus de 55% depuis le début de l’année. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |