L'essentiel :

- Sur les actions, les marchés chinois réduisent leur passif, pendant que Wall Street reprend le leadership occidental.

- Les investisseurs ont du mal à se décider sur les secteurs à privilégier, hormis en ce qui concerne les matières premières.

- Accalmie sur le front des prix énergétiques et agricoles. Mais accalmie relative.

INDICES BOURSIERS REGIONAUX

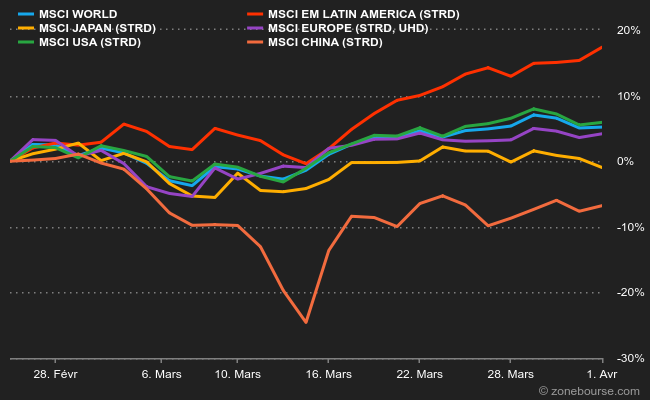

Nous continuons à baser notre graphique des performances régionales des actions sur le 24 février dernier, date d'invasion de l'Ukraine par la Russie. L'Amérique Latine est toujours en pointe et la Chine ferme toujours la marche, mais se redresse. Dans le "ventre mou", le Japon perd son élan, pendant que les Etats-Unis font un peu mieux que la moyenne, à l'inverse de l'Europe. Depuis le 1er janvier 2021, le tableau est bien différent : les Etats-Unis dominent, devant l'Europe et l'Amérique Latine. L'Asie souffre avec un marché japonais en repli de plus de 5% et un marché chinois qui perd plus de 30%.

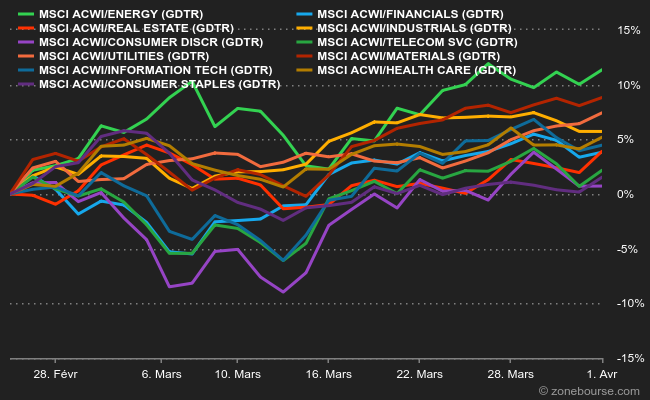

SECTEURS EN BOURSE

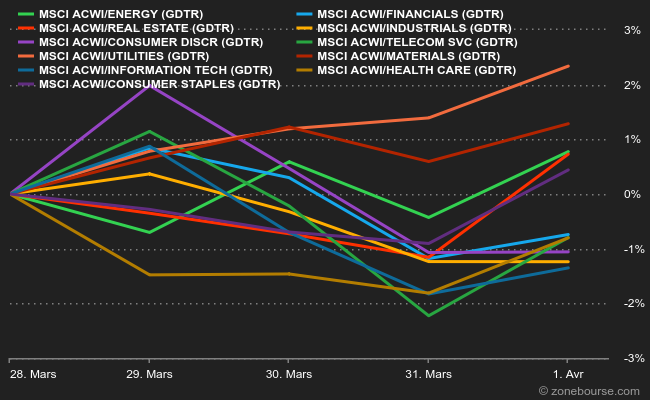

On resserre la mire sur les performances sectorielles de la semaine écoulée. Les tendances claires qui étaient visibles dernièrement ont laissé la place à davantage de confusion. Les Utilités et les Matières Premières en ont profité, tandis que la technologie et l'Industrie ont souffert. Difficile de dégager des orientations de fond. Depuis le 24 février, le tableau brossé est un peu plus net. L'Energie et les Matières Premières dominent, ce qui paraît logique au regard des désordres provoqués par la guerre en Ukraine. La Consommation, discrétionnaire ou de base, ferme la marche, parce que l'inflation fait craindre des baisses de pouvoir d'achat.

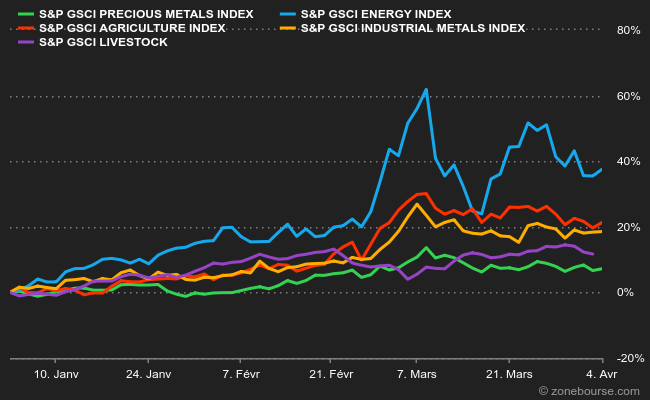

MATIERES PREMIERES

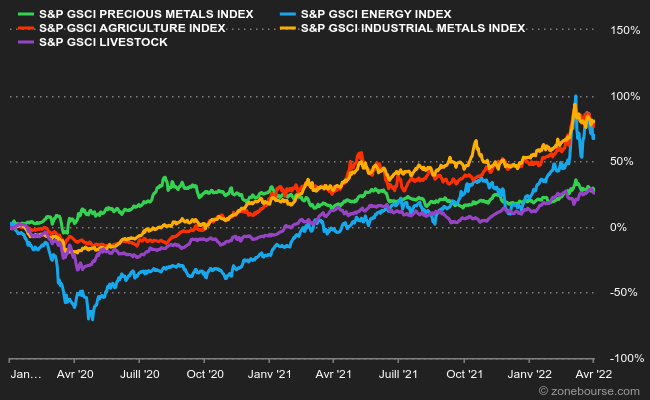

La folle envolée du prix des matières premières s'est atténuée depuis quelques jours. Sur la semaine écoulée, les prix énergétiques et agricoles ont fléchi. Evidemment, si l'on se place par rapport au 1er janvier, la musique n'est pas tout à fait la même, comme l'illustre le second graphique. C'est aussi vrai par rapport au 1er janvier 2020, c’est-à-dire dans une configuration pré-pandémique.

Rappel de la composition des indices GSC :

- Energie (Pétrole, Gaz)

- Agriculture (Blé, Maïs, Soja, Café, Sucre, Cacao, Coton)

- Métaux Industriels (Aluminium, Cuivre, Zinc, Nickel, Etain)

- Métaux Précieux (Or, Argent, Platine)

- Bétail (Porcs, Bovins)