CAC 40

CAC 40 Après un début de séance positif, dans le sillage des bons résultats de Nvidia hier soir (+6.5% en préouverture), les places européennes reviennent à proximité de l’équilibre, digérant les minutes de la Fed.

Ces dernières confirment que la politique monétaire restrictive devrait perdurer plus longtemps que prévu si l'inflation persiste. Plusieurs de ses membres semblent par ailleurs prêts à resserrer davantage la politique monétaire en cas de persistance des pressions inflationnistes.

Du côté des valeurs, Schneider Electric gagne 1.9%, Cap Gemini 1.6%, Publicis 1.2%, Stellantis 1% tandis qu’Eurofins perd 2%, Dassault Systèmes 1.9%, Orange 1% et Engie 0.9%..

En zone euro, les indices Flash PMI manufacturier et services étaient légèrement au-dessus des attentes, à respectivement 47.4 et 53.3. Ils étaient mitigés en France (46.7 et 49.4) et meilleur que prévu en Allemagne (45.4 et 46.9).

Cet après-midi, les opérateurs prendront connaissance des inscriptions hebdomadaires au chômage à 14h30, des indices Flash PMI à 15h45 puis des ventes de logements neufs à 16h.

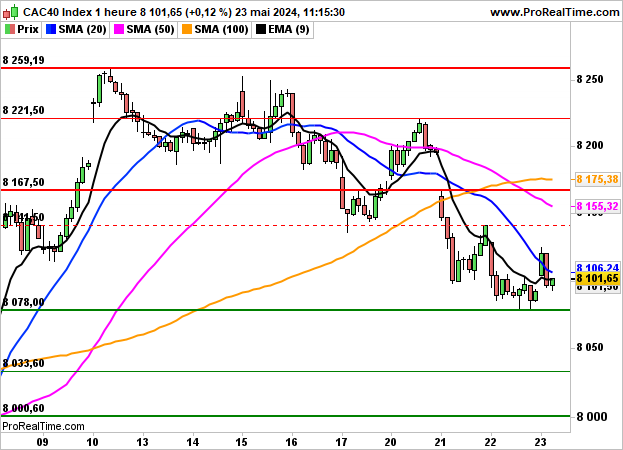

A la mi-séance, le CAC grapille 0.12% à 8101 points et les contrats Futures présagent d’une hausse de 0.5% pour le S&P500.

Graphiquement, on suivra de près la sortie des 8078/8141 points pour agir.