|

|

| Tops / Flops de la semaine |

Tops Ceres Power (+25%) : Le développeur britannique de technologies d'énergie propre a signé un accord de collaboration et de licence de fabrication avec la société taïwanaise Delta Electronics, spécialisée dans les solutions de gestion thermique et d'énergie, pour produire des piles à électrolyse et à combustible à oxyde solide. L'accord devrait rapporter au moins 43 millions de livres sterling à Ceres, dont la moitié dès 2024, et des redevances supplémentaires, notamment sur la vente à des clients finaux par Delta. Pour rappel, les recettes du groupe britannique s'élevaient à 22,1 millions de livres en 2022. Flutter (+23%) : Le géant irlandais des jeux d'argent et paris sportifs s'est orienté à la hausse après avoir dévoilé des gains de parts de marché, des marges plus élevées que prévues sur la marché américain et une hausse de 15% du chiffre d'affaires, au cours du dernier trimestre. Le marché n'a pas sanctionné les commentaires de la direction sur la croissance plus faible qu'attendu de son unité américaine Fanduel, en raison d'une série de résultats favorables aux joueurs. Pour rappel, Flutter est devenu le premier opérateur de paris en ligne à réaliser un bénéfice aux États-Unis depuis la levée de l'interdiction des paris sportifs en 2018. BE Semiconductor (+12%), AMD (+11%), ASM International (+10%) : Les acteurs européens du secteur des semi-conducteurs sont bien orientés en cette fin de semaine. Ils profitent, entre autres, des résultats trimestriels meilleurs que prévu du géant taïwanais TSMC, et du relèvement des perspectives du fabricant américain de serveurs Super Micro Computer. BE Semiconductor bénéficie par ailleurs d'une publication du bureau d'analyse de Goldman Sachs, qui démarre le suivi du titre avec un objectif de cours à 165 €, contre 144 au moment où j'écris ces lignes. OVH (+9%) : Le fournisseur de services d'hébergement a rassuré ses actionnaires. En amont de sa première journée investisseurs, le groupe a présenté son plan stratégique et ses nouveaux objectifs financiers à horizon 2026. Il table sur une croissance organique annuelle moyenne du chiffre d'affaires comprise entre 11% et 13% entre 2024 et 2026, une marge d'Ebitda autour de 39%, et un free cash flow positif. Compagnie Financière Richemont (+6%) : Dans un environnement économique incertain, le groupe suisse de luxe a favorablement surpris le marché. Alors qu'elle avait déçu les investisseurs au cours des derniers mois, la maison mère de Cartier a dévoilé une performance meilleure qu'attendue aux Etats-Unis et en Chine au troisième trimestre de son exercice, avec des ventes en hausse de 4%. C'est le segment joaillerie qui a soutenu la hausse. FLOPS Plug Power (-27%) : Le spécialiste américain des piles à hydrogène a dévissé après avoir annoncé une vente d'actions d'un milliard de dollars, dont le produit alimentera les besoins en fonds de roulement et les dépenses d'investissement du groupe. Confronté à des difficultés d'approvisionnement en l'hydrogène liquide en Amérique du Nord, la société avait déjà soulevé des doutes sur la continuité de l'exploitation en novembre dernier. Il y a une semaine, Susquehanna avait enfoncé le clou en abaissant sa recommandation d'achat à neutre et son objectif de cours sur le titre de 9 USD à 4.50 USD. Notons que l'action abandonne 44% depuis le 1er janvier. Verbio (-20%) : Le fabricant allemand de biocarburants a réduit ses prévisions pour l'exercice en cours : il prévoit notamment un endettement net plus élevé (entre 145 et 175 millions d'euros) et un bénéfice d'exploitation moins important (entre 120 et 150 millions). Le groupe, qui fait face à une baisse du prix des biocarburants, à la concurrence croissante de l'Asie et à un manque d'attractivité des produits, a perdu 78% de sa valeur depuis ses plus hauts de 2022. Le groupe présentera ses résultats trimestriels le 8 février prochain. Xpeng (-19%), Nio (-16%), Rivian Automotive (-14%), Lucid group (-13%), Vinfast Auto (-11%) : Les constructeurs de véhicules électriques sont tirés vers le bas par les mauvaises performances de Tesla en ce début d'année. Le groupe d'Elon Musk a été contraint d'abaisser de nouveau ses prix en Chine et vient de subir un revirement sévère chez Hertz : le loueur décide de se débarrasser de sa flotte Tesla, pour cause de coûts de réparation trop élevés. Le contexte économique global est aussi peu porteur pour le secteur, qui souffre d'un ralentissement d'adoption des modèles électriques. A la marge, le constructeur vietnamien Vinfast n'a pas atteint son objectif de vente pour l'année 2023 (avec moins de 35000 véhicules livrés contre 45 000 à 50 000 annoncés). Et Deutsche Bank a par ailleurs drastiquement revu à la baisse son objectif de cours sur Rivian, passant de 29 USD à 19. Forvia (-17%) : L'équipementier français (ex-Faurecia), affaibli par l'inflation, la grève automobile aux Etats-Unis, des taux de change défavorables et un environnement économique peu favorable aux auxiliaires de l'automobile, pâtit d'un changement de recommandation de Deutsche Bank, qui a abaissé son objectif de cours sur le titre de 27 à 25 euros, tout en restant à l'achat. Le mois dernier, UBS avait initié la tendance en ramenant son objectif de cours de 23 à 20 euros. Ocado Group (-15%) : Ocado Retail, la coentreprise d'Ocado Group et de Marks & Spencer a publié des revenus de vente en hausse de 7 % sur l'année, se targue d'une activité remarquable pendant les fêtes et dévoile des perspectives encourageantes pour l'exercice 2024. Mais le marché a sanctionné les déclarations du groupe, qui dit fonctionner à environ 75% de ses capacités et ne pas prévoir d'ouverture de nouveaux entrepôts robotisés au Royaume-Uni avant deux ou trois ans. Puma (-11%) : Le fabricant d'équipements sportifs allemand a été entraîné dans le sillage baissier de son compatriote du secteur de l'habillement Hugo Boss (-13%), qui a fait état d'une rentabilité plus faible que prévu à la fin de l'année 2023. Les détaillants font par ailleurs face aux vents contraires du contexte macroéconomique actuel : inflation, ralentissement de la demande et perspectives incertaines. Notons que le titre Puma cède 30% depuis début décembre. |

|

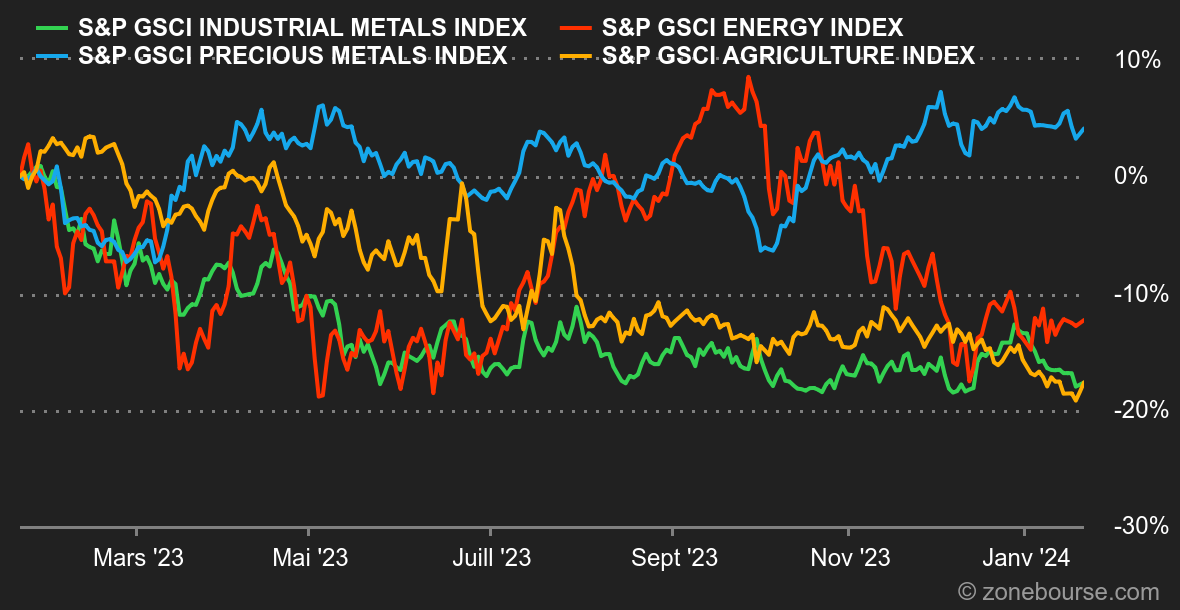

| Matières premières |

Energie : Les prix pétroliers s'offrent une petite hausse cette semaine mais restent bloqués sous la barre des 80 USD le baril. Les tensions ne faiblissent pas en mer Rouge, où les Etats-Unis mènent de nouvelles frappes contre les Houthis au Yémen. Sur le plan fondamental, le dernier rapport de l'Agence internationale de l'énergie est plutôt pessimiste puisque l'Agence s'attend à un marché bien approvisionné cette année, surtout si l'OPEP+ maintient ses coupes de production. En revanche, l'AIE a une nouvelle fois augmenté ses prévisions de croissance de la demande mondiale, qui devrait progresser de 1,24 million de barils par jour (mbj) en 2024, une croissance qui marque le pas par rapport à 2023 (+2,25 mbj). . Au niveau des prix, le Brent s'échange autour de 78,50 USD tandis que le WTI se négocie autour de 73,60 USD. Du côté du gaz naturel, la référence européenne poursuit sa décrue à 28 EUR/MWh pour le TTF de Rotterdam. Métaux : L'ambiance ne s'améliore pas du côté des métaux industriels, qui prolongent leur séquence baissière. La tonne de cuivre tombe à pratiquement 8200 USD à Londres, l'aluminium cède du terrain à 2130 USD tandis que le zinc prolonge sa baisse à 2440 USD. Il faut dire que les dernières économiques chinoises restent mitigées. La croissance annuelle de son PIB a atteint 5,2% en 2023, alors que les économistes attendaient un peu mieux. L'or aussi cède un peu de terrain, lesté par le rebond des rendements obligataires. L'once d'or s'échange autour de 2035 USD. Produits agricoles : Le Département américain de l'Agriculture a revu à la hausse ses estimations de production de maïs aux Etats-Unis, ce qui a pesé sur son cours, qui sombre vers un nouveau prix plancher. Le boisseau de maïs se négocie autour de 445 cents. Même dynamique pour le blé, qui repasse sous la barre des 600 cents. |

|

| Macroéconomie |

Ambiance : Dialogue de sourds. Au terme d’une semaine démarrée tardivement aux Etats-Unis, lundi férié oblige, l’activité macroéconomique a continué à faire preuve de résistance. A l'exception toutefois d'un indice des conditions générales des affaires dans l’Etat de New-York (Empire State Manufacturing Index) en chute libre à -43.7 contre -5 attendu. De leur côté, les grands argentiers de la planète étaient réunis pour le Forum économique mondial à Davos et, sans surprise, ils ont joué la partition du faucon quelque peu courroucé par ces marchés qui anticipent sans cesse une baisse de taux dès mars prochain. Le concept du "plus haut plus longtemps" (Higher for longer) n’est pourtant pas bien compliqué à comprendre. Même si les marchés actions restent en sustentation pendant que les taux ont subrepticement repris de la hauteur à l’image du rendement du 10 ans américain qui s’est offert le luxe de déborder les 4.07%. Ce faisant, il confirme la fin de la détente initiée en octobre ce qui risque, si le rebond devient trop important, d’enrayer la belle dynamique haussière du S&P 500 et consorts. Ailleurs dans le monde, l'économie chinoise continue à souffrir, à l'image d'un PIB 2023 un peu court par rapport aux attentes et d'actualités immobilières toujours inquiétantes. Mais Pékin ne répond toujours pas aux appels pour des mesures de relance. Les places boursières de Hong Kong et de Shanghai dépriment. Crypto :Dans le sillage de la semaine précédente, le bitcoin recule de 1% depuis lundi et revient proche des 41 000 dollars à l’heure où nous écrivons ces lignes. De son côté, l’ether progresse lui de 1% en revenant au contact des 2 500 dollars. Malgré l’approbation des 11 ETF Bitcoin Spot la semaine dernière de l’autre côté de l’Atlantique, et alors que les volumes de transactions ont dépassé les 10 milliards de dollars, le bitcoin marque le pas. Il faut dire que les demandes pour ces ETF avaient déjà alimenté la hausse du cours du BTC en 2023, notamment lorsque BlackRock est entré dans la danse en juin dernier. Finalement l’adage boursier buy the rumor, sell the news, c’est-à-dire acheter quand un événement lié à un actif est annoncé (buy the rumor) et vendre au moment où l'événement se produit (sell the news), s’est parfaitement appliqué pour le lancement des ETF Bitcoin Spot. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |