|

|

| Tops / Flops de la semaine |

TOPS Lyft (+46%) & Uber (+15%) : Les sociétés de taxi américaines retrouvent des couleurs. Uber a signé en 2023 le premier bénéfice annuel de son histoire, à 1,9 milliard de dollars. Il a également dévoilé des perspectives réjouissantes et annoncé procéder à un rachat d'actions de 7 milliards de dollars. Lyft, après avoir bondi sur une erreur de publication cette semaine, a tout de même confirmé sa hausse en signant une perte fortement réduite au T4 2023, un EBITDA positif, un chiffre d'affaires en hausse de 4% et un volume de réservations en augmentation de 17% sur cette période. Notons que les chauffeurs des deux compagnies ont toutefois entamé une grève hier, pour exiger de meilleures conditions salariales. Super Micro Computer (+36%) : Le rallye des sociétés technologiques américaines liées à l'intelligence artificielle ne semble pas s'essouffler. L'assembleur américain, qui profite largement de la tendance, s'est ainsi offert chaque jour de la semaine des records historiques. Il gagne 253% depuis le début de l'année (oui, vous avez bien lu) et 1134% depuis janvier 2023 (oui, ici aussi). Delivery Hero (+29%) : Redressement notable pour le livreur de repas allemand, qui, à l'occasion de la publication de ses résultats annuels, fait état d'une marge brute supérieure aux attentes pour le deuxième semestre 2023, à 8.3%. Le management a également déclaré que le groupe générerait suffisamment de trésorerie au cours des prochaines années pour couvrir ses futures échéances d'obligations convertibles et de dette. Le titre, qui perdait quelque 25% depuis le 1er janvier en début de semaine, n'abandonne plus que 6%. Diamondback Energy (+18%) : Le producteur américain de pétrole a conclu un accord de fusion avec la société privée Endeavor Energy Resources, pour 26 milliards de dollars. Ce regroupement va donner naissance à un nouveau mastodonte de l'énergie, qui devrait être valorisé au moins 50 milliards de dollars, et sera armé pour concurrencer les autres géants du secteur tels que ConocoPhillips. Le marché applaudit. Coinbase (+17%) & Robinhood Markets (+16%) : Les plateformes de courtage de cryptomonnaies tirent largement profit de la vigueur du Bitcoin, qui a dépassé cette semaine le seuil des 50 000 dollars. Coinbase a par ailleurs réjouit les investisseurs en renouant avec les bénéfices au T4 de l'exercice 2023 et en affichant un chiffre d'affaires trimestriel en hausse de plus de 50%. Situation similaire pour Robinhood, qui signe des trimestriels solides, meilleurs que prévus, dévoile un bénéfice surprise sur la période et des actifs sous garde en hausse de 65% sur l'année. Arm (+16%) : Tout comme Super Micro Computer, le britannique ARM bénéficie de la frénésie des investisseurs pour l'intelligence artificielle. Cette semaine, le concepteur de puces s'est offert une nouvelle envolée à la faveur d'une annonce du leader du secteur Nvidia, qui a dévoilé avoir pris une position de près de 150 millions de dollars dans le groupe britannique. ARM a également revu à la hausse son estimation de chiffre d'affaires annuel. Le titre s'octroie plus de 90% de hausse depuis le début de l'année. Rheinmetall (+13%) & Leonardo (+9%) : Les actions du secteur de la défense poursuivent leur rallye, soutenues par les conflits armés en cours et la hausse des dépenses des gouvernements européens en armement. Les récents propos ambigus de Donald Trump sur les pays de l'OTAN ont encore dopé cette vigueur cette semaine. L'allemand Rheinmetall s'octroie 34% depuis le début de l'année et près de 100% depuis janvier 2023. L'italien Leonardo s'est apprécié de 132% depuis janvier 2023, et de près de 25% cette année. Stellantis (+8%) & Renault (+6%) : Les constructeurs automobiles franco-italien et français ont le vent en poupe. Ils ont tous deux dévoilé des records historiques cette semaine, à l'occasion de la publication de leurs résultats annuels. Stellantis signe un bénéfice net de 18,6 milliards d'euros, en hausse de 11% sur un an, et un chiffre d'affaires de 189,5 milliards d'euros, en hausse de 6%. Renault annonce 52,4 milliards d'euros de chiffre d'affaires, en hausse de 13.1%, une marge opérationnelle en hausse de 7,9 % à 4,1 milliards d’euros. Ils ont par ailleurs démenti toute rumeur de fusion entre les deux entités. FLOPS Temenos (-32%) : L'éditeur de progiciels bancaires est la nouvelle victime du vendeur à découvert Hindenburg Research, qui accuse le groupe suisse de mauvaises pratiques commerciales et comptables, notamment de bénéfices manipulés par le management. La cotation du titre, qui a sévèrement décroché, a été suspendue à la demande de la société, qui nie en bloc les allégations d'Hindenburg. Avis Budget (-28%) : Le loueur de voitures a plié après avoir publié des résultats décevants pour le T4 2023. Il dévoile un bénéfice par action de 7.1 dollars, en net repli par rapport au 10.1 de l'année précédente, et un chiffre d'affaires en légère baisse, et inférieur aux attentes du marché. Notons que la punition est sévère car le chiffre d'affaires annuel touche un record, et que le volume de locations est en hausse. Twilio (-15%) : Le fabricant de logiciels de communications en cloud a fait mieux que prévu sur le trimestre écoulé, avec un chiffre d'affaires de 1,1 milliard de dollars, mais il a refroidi les marchés en annonçant un ralentissement de sa croissance à venir et un recul des revenus. Il prévoit également une hausse des dépenses sur le trimestre en cours. Thyssenkrupp (-15%) : Le groupe industriel allemand a revu à la baisse ses prévisions de chiffre d'affaires et de bénéfice net, pour refléter l'affaiblissement de la demande et des prix dans ses divisions matériaux et acier. Le groupe, qui pâtit des vents contraires qui balayent l'industrie européenne, a également signé des trimestriels en demi-teinte. Notons qu'il a annoncé la vente de ses activités en Inde. West Pharma (-14%) : Le fabricant d'équipements pharmaceutiques n'a pas démérité. Ses ventes ont crû de 10% en 2023, et sa marge brute et son bénéfice ont augmenté au dernier trimestre. Mais le groupe américain a dévoilé des prévisions timides pour 2024 : ses perspectives de bénéfices ajustés et de ventes nettes ont manqué les attentes du marché. Heineken (-6%) : Le brasseur néerlandais déçoit. Il dévoile une bénéfice net annuel de 2,3 milliards d'euros pour 2023, inférieur aux attentes et en repli par rapport aux 2,68 milliards d'euros de 2022. Les volumes de bière sont aussi en recul, plus qu'attendu par le consensus, et la marge d'exploitation s'est contractée. |

|

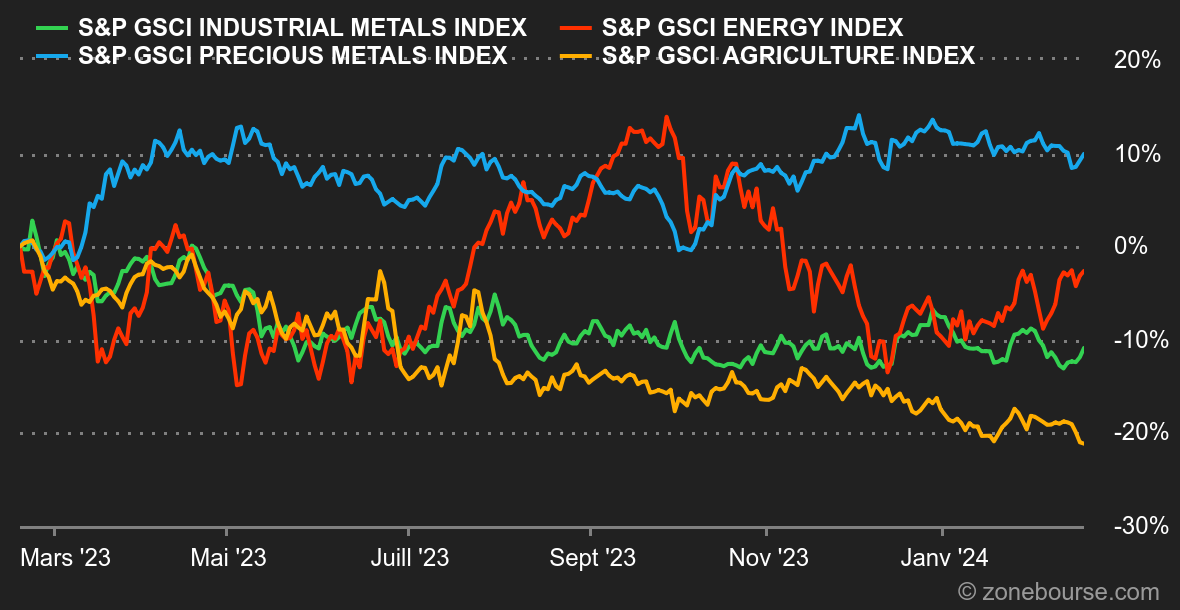

| Matières premières |

Energie : Petite progression hebdomadaire du pétrole cette semaine, malgré des vents contraires, comme la progression du dollar américain et la forte augmentation des stocks hebdomadaires aux Etats-Unis (qui ont progressé de 12 millions de barils). L'OPEP et l'Agence internationale de l'énergie (IEA) ont publié leur rapport mensuel sur les marchés pétroliers. Il n'y a pas beaucoup de changement par rapport au mois de janvier puisque l'OPEP et l'IEA n'ont pas modifié leurs prévisions concernant la croissance de la demande mondiale en pétrole. Le cartel se montre toujours très optimiste sur l'état de la demande, l'IEA l'est nettement moins en tablant sur son essoufflement. Le Brent européen progresse à 83 USD tandis que le WTI américain avance à 78 USD le baril. En Europe, douceur hivernale et niveau de stockage confortable mènent le cours du gaz vers un nouveau plus bas annuel, à 24 EUR/MWh. Métaux : Coup dur pour l'or, qui revient près des 2000 USD l'once, pénalisée par les dernières statistiques économiques aux Etats-Unis, qui n'ont pas de quoi inciter la Réserve Fédérale à se presser pour baisser ses taux directeurs. Par conséquent, les rendements obligataires sont remontés en flèche, au détriment de la relique barbare qui revient à la case départ. Du côté des métaux industriels, le cuivre a fait du surplace au LME, à 8150 USD, tout comme l'aluminium (2200 USD) et le zinc (2300 USD). Produits agricoles : Aucune amélioration n'est en vue à Chicago, où les prix céréaliers poursuivent leur dynamique baissière. Le maïs s'échange autour de 430 cents, contre 570 cents pour le boisseau de blé. |

|

| Macroéconomie |

Ambiance : Don’t fight the Fed. Ah oui, vraiment ? On se demande bien qui est encore attentif à l’évolution des taux d’intérêts. Depuis le début de l’année, le rendement du 10 ans aux Etats-Unis est passé de 3.78% à 4.33% la semaine dernière. Sans aucune conséquence sur les principaux indices américains qui ont encore enregistré de nouveaux records historiques. Merci qui ? L’IA bien sûr ! Pourtant, l’un des piliers de la hausse repose sur la maîtrise de l’inflation permettant une baisse des taux directeurs. Malheureusement, force est de constater que les choses s’effritent quelque peu. L’indice des prix à la consommation aux Etats-Unis (le CPI) est ressorti au-dessus des anticipations à +3.9% en rythme annuel contre +3.7% attendus. La publication ce vendredi d’un PPI hors alimentation et énergie non seulement au-dessus des attentes (2% vs. 1.6% en rythme annuel) mais aussi en hausse par rapport au mois précédent (1.7% chiffre révisé) en a remis une couche. La prochaine échéance sera le 29 février prochain avec la publication du PCE Core, indicateur d'évolution des prix privilégié par les membres de la Fed. Affaire à suivre. Crypto. Le bitcoin (BTC) continue sur la même lancée que la semaine dernière en progressant de 8% depuis lundi et se retrouve au niveau des 52 200 dollars à l’heure où nous écrivons ces lignes. Son envolée s’explique, encore une fois, en grande partie par les flux de capitaux qui ruissellent dans les ETF Bitcoin Spot aux US, avec notamment ce mardi des entrées nettes records sur une journée dans les ETF à hauteur de 631,3 millions de dollars. Désormais, à ce niveau de prix, près de 90% des détenteurs de bitcoins se retrouvent en situation de plus-value latente. De son côté, l’ether suit la même tendance cette semaine, et surperforme même le leader du marché en grimpant de 12% et repasse ainsi au-dessus du seuil des 2 800 dollars. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |