Dans cet article, je souhaite développer ma réflexion autour de la construction d’un portefeuille responsable. Une notion relativement vague, qui connaît d’ailleurs un nombre considérable de définitions différentes dans le dictionnaire. Être responsable, c’est avant tout être en mesure de rendre compte devant une autorité de ses actes, mais c’est aussi avoir une attitude sérieuse, réfléchie, qui prend en considération les conséquences de ses actes. A ma grande surprise, être responsable est aussi défini dans le dictionnaire Larousse comme un souhait de respecter les valeurs du développement durable. Le développement durable est quant à lui une conception qui s’inscrit dans une perspective de long terme en intégrant les contraintes écologiques et sociales à l’économie. Selon l’INSEE, et c’est cette définition qui est la plus utilisée, il s’agit d’une forme de développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs. Ce développement s’appuie sur trois piliers que sont l’économie, l’écologie et le social.

Au travers de cette énumération de définition, vous aurez remarqué que la question environnementale n’est pas la seule et unique variable à prendre en compte pour construire un portefeuille qui répond à nos attentes.

Être optimiste et activiste

Cependant on le constate tous, les démarches environnementales s’intensifient et prennent bien plus de place que les autres questions (en France on peut cependant noter que la place des femmes, l’égalité des genres et des chances occupe une place tout aussi importante). Aujourd’hui, que ce soit dans les universités, écoles ou entreprises, on ne parle que de ça. Avec certes, un gap encore relativement important entre les discours et les actions, mais je pense que la bonne information circule, que l’on est sur la bonne voie. Du moins, je suis plutôt optimiste et j’aime l’être. Pas nécessairement optimiste concernant la prise de conscience à l’échelle mondiale (à l’image du ridicule de la COP26), mais plutôt sur les directions prises localement par certaines régions (Fit for 55 à horizon 2030 en Europe par exemple) ou par les entreprises.

L'ère du 'greenwashing'

En effet, il ne faut pas penser que le défi de la transition n’est pas pris au sérieux par l’ensemble des grands groupes. Le terme de greenwashing est à mon sens un moyen facile de se débarrasser de la question, sans l’argumenter. Certes, les entreprises ont aujourd’hui compris que si elles n'étaient pas en mesure de communiquer sur leurs actions, les clients, les prêteurs et les investisseurs se feraient de moins en moins nombreux et, de ce fait, certaines d’entre elles en ont profité pour mettre un bon coup de peinture. Mais ne soyons pas idiots et prenons le temps d’y réfléchir. On pourrait prendre l’exemple de Air Liquide, qui, avant d’initier un quelconque projet, s’assure désormais que l’impact environnemental de celui-ci est optimisé et acceptable. Si ce critère n’est pas respecté, au même titre que le retour sur investissement classique, c’est un NOGO, le projet ne part pas. Cette initiative, qui consiste à établir un prix carbone en interne (généralement compris entre 100€ et 200€ la tonne pour les groupes français), conduit les entreprises à changer la nature extra-financière des données relatives aux émissions pour les intégrer dans un plan d’investissement. Comment accueillir ce genre de démarches ? Le développement durable ne s'appuie-t-il pas aussi bien sur le pilier économique qu’écologique ? N’est-il pas normal de constater que les entreprises essaient tant bien que mal d’associer responsabilité et profitabilité ? Cette idée de prix carbone (et Air Liquide n’en est pas à l’origine) est à mon sens une révolution dans le domaine financier, qui permet de communiquer de manière efficace avec les actionnaires, qui supportent depuis toujours le risque des entreprises. Mais cette manière de raisonner continue de déranger beaucoup de personnes, nous avons tous des connaissances, exigences et objectifs différents.

Pour beaucoup, les marchés financiers et la transition écologique sont incompatibles. Pourtant ces mêmes personnes estiment généralement que ce sont ces grands groupes qui sont les acteurs les mieux placés pour relever ce défi. On peut alors se demander si leur enlever leurs moyens de financement est une bonne solution... A mon sens, il faut plutôt être acteur de ce changement, avec eux, en comprenant les outils dont ces entreprises ont besoin et en vérifiant que leurs engagements sont concrets (attribution de label, audit ESG, objectifs atteints dans le passé...). Cette possibilité de devenir actionnaire en quelques clics grâce au numérique est pour moi l’une des meilleures manières de faire valoir ses convictions. De plus, il est évident que les conseils d'administration vont progressivement se gorger de talents qui ont reçu cette éducation-là, celle qui porte notre génération. Et d’ores et déjà, les entreprises qui ne sont pas capables de prouver par X ou Y que leurs engagements sont concrets, ont du mal à recruter.

Être responsable sans avoir un pied dans le solaire ou l'hydrogène ? Et puis quoi encore !

Par contre, je pense que l’on associe bien trop la thématique d’investissement responsable à celle de l’engagement contre le réchauffement climatique, même s'il s'agit sans aucun doute du défi le plus important des générations à venir. Intégrer une dimension responsable à ses investissements peut se traduire par des choix propres à chacun. Des investisseurs souhaitent donc se concentrer sur d’autres critères tels que l’implantation géographique de l’entreprise, la proportion de femme à la direction, la communication et la transparence de la hiérarchie sur les décisions prises, sur les salaires... Un ensemble de critères que des cabinets d’experts ont regroupés sous le terme d’ESG (Environnemental, Social, Gouvernance).

Dans la même idée, je pense que l’on associe trop les démarches pour lutter contre les émissions de GES à la production d’électricité verte. On a cette impression que si dans notre portefeuille on ne détient ni d’éolien ni de photovoltaïque, on ne converge pas avec nos idées d’un monde meilleur et de portefeuille responsable.

Pourtant, dans une idée de portefeuille responsable, la production d'électricité n’occupe qu’une petite place dans l’éventail des activités existantes et des possibilités d’investissement. C’est super de produire de l’électricité à partir de ressources disponibles ad vitam aeternam (encore que les investissements initiaux nécessaires pour concevoir les machines qui permettent cette conversion, nous amènent à consommer des ressources elles, non renouvelables), mais si on utilise cette énergie sans utiliser notre matière grise et si les cycles de vie produits ne sont pas repensés en profondeur, on va droit dans le mur. Nous allons continuer de constater un effet rebond écologique perpétuel, sans réel progrès.

Chauffer un bâtiment avec de l’électricité verte, réduire son impact carbone, pour ensuite construire des bâtiments plus grands et plus difficiles à isoler, c’est inutile. Changer la manière de se déplacer et passer d’un vélo mécanique à un vélo qui avance seul avec une batterie lithium, ce n’est, à mon sens, pas un progrès. Enfin, si les dépenses de R&D permettent de réduire le poids d’un avion (et donc sa consommation), dans le but d’y installer plus de sièges, on est toujours dans cet effet rebond.

On comprend alors qu’il ne faut pas se contenter d’étudier le marché́ de la production d’électricité et qu’il est nécessaire de considérer chaque avancée dans son ensemble pour être certain d’aller de l’avant.

Une économie plus circulaire et des cycles de vie produits mieux pensés

Là où je souhaite vous amener, c’est que l’on peut ajouter une dimension responsable en se concentrant sur des entreprises qui jouent un rôle clef dans des activités telles que la digitalisation, l’optimisation des chaînes d’approvisionnements et la maîtrise du cycle de vie produit. D’ailleurs, pour se sortir de la situation dont la gravité à une nouvelle fois été mise en valeur par le GIEC, nous avons face à nous deux solutions qu’il faut combiner: diminuer sa consommation (et Jean Marc Jancovici nous le rappelle assez souvent) et être plus efficace dans la conversion de l’énergie que l’on utilise.

Aujourd’hui, il semblerait que cette efficacité se traduise par des actions centrées sur le numérique (en dépit de la proportion grandissante qu’occupe l’electronique dans les émissions de GES), par la bonne utilisation des données, par l’utilisation d’outils qui assistent l’ingénieur dans son travail, par l’innovation pour sélectionner des matériaux plus adaptés, et par la conception durable qui necessite de repenser les méthodes d’assemblage des produits de manière à ce qu’ils soient facilement démontable, réparable ou au minium recyclable.

En réalité, on a donc tout un panel d’entreprises pour faire une sélection. Et ce n’est pas uniquement pour se donner bonne conscience. Si vous ne trouvez pas votre bonheur, passez votre chemin sans pour autant abandonner vos démarches et vous fermer à la discussion. Être engagé, c’est être acteur de ses investissements. Et être acteur, c’est s’informer et comprendre ce que l’on est en train d’acheter pour faire converger ses finances personnelles avec ses valeurs.

Chez ZoneBourse, quelques entreprises nous intéressent et semblent répondre à nos désirs de responsabilisation. Ceux qui me lisent savent que je privilégie les investissements en France, dans des entreprises dont les collaborateurs sont principalement des ingénieurs, c’est donc naturellement que je souhaite vous parler de Dassault Systèmes, Saint-Gobain et Schneider Electric.

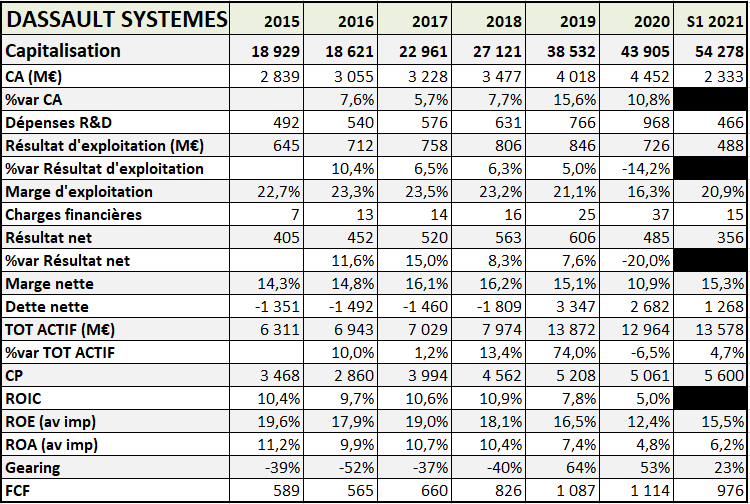

Dassault Systèmes

Dassault Systèmes est une entreprise qui, historiquement, s'intéresse au PLM (Product Life Management) dans les secteurs de l'aéronautique et de l’automobile. Elle accompagne les ingénieurs au travers de logiciels de conception assistée par ordinateur (CAO) de pointe, utilisés et reconnus dans le monde entier. C’est donc une entreprise qui, par nature, à un faible impact environnemental (3.67 tCO2 par Millions de $ de revenus). Son objectif est de faciliter les échanges entre les collaborateurs qui travaillent sur un même produit technique, et la plateforme 3D Expérience incarne cette stratégie. Mais aujourd’hui, ils vont bien plus loin que la CAO destinés aux ingénieurs. Avec l’acquisition de Medidata et l’ouverture d’esprit dont la direction fait preuve pour les domaines d’applications des jumeaux numériques, ce sont désormais des chirurgiens, des chercheurs ou encore des oncologues qui utilisent les produits du groupe. Ils passent un nouveau cap. Et dire, qu’un des groupes test pour le vaccin du C-19 était virtuel !

Après s’être engagé dans le domaine médical en démontrant une nouvelle fois la puissance de ses logiciels, il est naturel que le prochain défi de Dassault Systèmes concerne le réchauffement climatique. Leur idée est donc de dupliquer l’ensemble d’une entreprise et ses systèmes et créer un clone numérique de celle-ci dans l’objectif de comprendre où sont les étapes les plus énergivores. Ils estiment qu’à l’heure actuelle, il est impossible pour une entreprise de connaître avec précision la quantité de CO2 émise en Scope 3*. Pourtant, on peut lire ces chiffres dans les rapports d’audit ESG… Comme quoi, il reste des améliorations question transparence. Cette avancée numérique sur la maîtrise de la supply chain, la consommation et les émissions générées par celle-ci sera sans aucun doute signée Dassault Systemes.

Du point de vue financier, le compte de résultat du groupe est un cas d’école, tout comme son bilan et son TFT d’ailleurs. Ses performances (marges) sont excellentes, les investissements et la dette sont maîtrisés et permettent de créer un effet de levier (ROE-ROIC) intéressant. La taille du bilan a doublé en seulement 5 ans, avec une accélération en 2019 lors de l’acquisition de Medidata. Le FCF connaît une croissance annuelle moyenne (5y) de 14%, et le taux de surprise sur l’ensemble des publications est très bon. Cependant, du fait de ses résultats, l’entreprise a beaucoup de succès sur les marchés et s’échange à des ratios de valorisation relativement élevés (PER autour de 80, Cap/CA autour des 10). Ce n’est pas pour autant que cette idée d’investissement doit passer à la trappe !

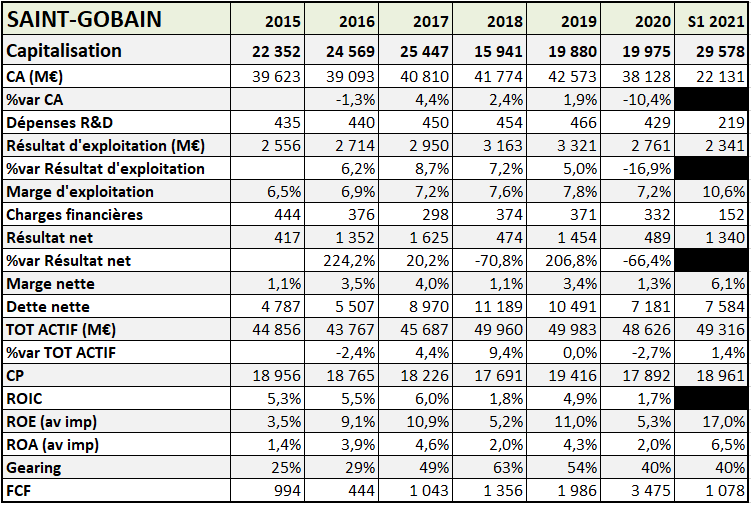

Saint-Gobain

Le géant des matériaux de construction a évidemment un rôle à jouer dans la conception de bâtiments moins énergivores. C’est l’un des groupes les mieux placés pour initier et poursuivre un changement dans la sélection des matériaux dans ce secteur. Par essence, l’activité du groupe est très polluante (17 millions de tonnes de CO2 émis par an en Scope 3 pour Saint Gobain, et une consommation de 880000 kWh et 1133m3 d’eau par million de $ générés). Les métiers du bâtiment constituent souvent un sujet sensible en matière d’émissions de GES. Le rapport 2020 de GlobalABC (Alliance mondiale pour les bâtiments et la construction) nous montre que même si la consommation énergétique des bâtiments est restée relativement stable, les émissions de CO2 liées à cette énergie ont augmenté. Cette augmentation est en réalité due à l’abandon de l’utilisation du charbon, du pétrole et de la biomasse au profit de l’électricité dont l’impact carbone est ironiquement plus élevé en raison de la proportion de combustibles fossiles utilisés dans la production. “Si l’on ajoute les émissions du secteur de la construction de bâtiments aux émissions opérationnelles ce secteur représente 38% du total des émissions mondiales de CO2 liées à l’énergie” mentionne l’UNEP.

Pourtant, Saint-Gobain montre depuis plusieurs années une volonté d’être acteur de cette transition. Ils repensent les infrastructures, privilégient les ossatures, plus légères. 70% de leurs matériaux sont labellisés éco-responsables et leurs progrès ne s'arrêtent pas sur les verres et isolations techniques. Ils ont permis d’abaisser de 50% la masse de matériaux utilisés dans la construction de bâtiments classiques. Leurs engagements se traduisent par leur stratégie Growth & Impact, que l’on retrouve détaillée dans leur document d'enregistrement.

Question finance, le groupe est longtemps resté dans l’ombre des stars de la cote. Sa croissance externe, l’intégration et le retour sur investissement de ses acquisitions a été vivement critiquée par le passé. En 2020, le groupe a su se servir de la crise sanitaire pour rebondir. La dépendance de leurs clients vis-à-vis de leur ensemble de solutions a été révélatrice du pricing power que possède l’entreprise. Ainsi, au T3 2021, les prix des produits du groupe sont en hausse de 8% et lui permettent de répercuter sans difficulté l’inflation des matières premières. Pour autant, la visibilité n’est pas exceptionnelle sur le business de Saint-Gobain, et les états financiers du groupe restent très irréguliers. Le consensus des analystes reste bon et soutient la belle tendance haussière dans laquelle évolue son cours.

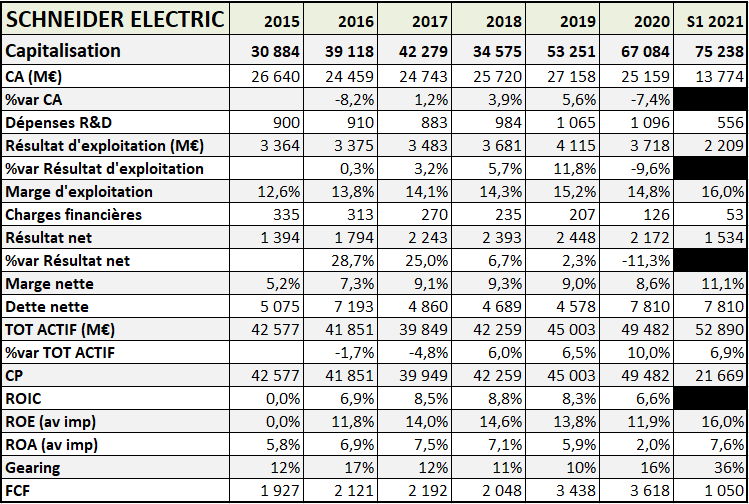

Schneider Electric

Schneider Electric est une très belle entreprise française, présente dans plus de 115 pays. Sa position de leader de la gestion de l’énergie explique sa réussite continue sur les marchés et son titre d’entreprise la plus durable du monde (Etude de Corporate Knights sur une sélection de 8000 entreprises). Elle accompagne ses clients dans le design de leurs chaînes de production pour améliorer l'efficacité et l’impact environnemental de celles-ci. De plus en plus présente sur le marché de Dassault Systèmes, Schneider propose aujourd’hui des solutions numériques de conception et de contrôle d’automatismes dans l’industrie et le secteur du bâtiment. Le groupe est aussi amené à travailler sur les systèmes de refroidissement des centres de données (data center).

Du point de vue financier, le parcours de Schneider est lui aussi exemplaire. Un véritable rouleau compresseur de la cote pour reprendre les termes de Nicolas Cheron. La marge d’exploitation augmente de manière maîtrisée pour se loger à 16% sur le S1 2021, la marge nette évolue quant à elle autour des 9%. Aucune inquiétude vis-à-vis du niveau d’endettement du groupe qui maîtrise son effet de levier à la perfection. A l’image de Dassault Systèmes, le FCF connaît une croissance annuelle moyenne (5y) de 16%. Le consensus sur la valeur est mitigé, mais plutôt acheteur. Cela peut s’expliquer par les niveaux de valorisation atteint par l’entreprise courant 2021 (PER autour des 30, CAP/CA environ égal à 3).

En plus de se partager des fondamentaux extrêmement solides, le cours de ces entreprises s’inscrit dans un joli trend haussier depuis la sortie de la crise. Ces groupes présentent aussi l’avantage d’évoluer dans des business que tout le monde est en mesure de comprendre. Les dirigeants, qui s’expriment au travers de leurs communiqués, documents d'enregistrement et médias, semblent avoir les pieds sur terre et sont réalistes concernant les enjeux de demain. Enfin, ces entreprises sont très attractives aux yeux des jeunes talents, qui partagent certainement des valeurs éthiques avec vous et qui n'hésitent pas à souligner la qualité de l’environnement de travail sur Glassdoor ou Indeed. Dans cette même idée, on notera que ces 3 entreprises ont d'excellentes notes d’audit relatives aux critères sociaux, et elles continuent de s’améliorer. On parle ici de la satisfaction des employés, des clients, du taux d’embauche, du mécanisme de promotion ou encore de l’implication de l’entreprise dans des projets sociaux.