Regulatory News:

Ce communiqué de presse contient des éléments multimédias. Voir le communiqué complet ici : https://www.businesswire.com/news/home/20190115005407/fr/

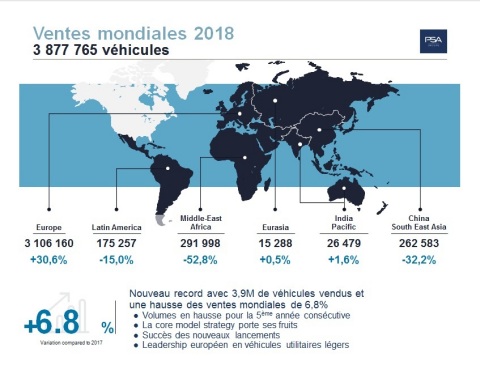

(Graphic: Business Wire)

Cette croissance rentable, qui atteint près de 3 878 000 véhicules vendus, a été soutenue par l’offensive produits du Groupe PSA marquée par plus de 70 lancements régionaux en deux ans, le déploiement de la Core Model Strategy orientée clients et l’engagement du réseau commercial.

- Les modèles du Groupe PSA se sont classés parmi les finalistes des plus prestigieux concours automobiles chaque année depuis 2014. Ils ont été récompensés en 2018 par les prix « Van of the Year 2019 » d’IVOTY (Peugeot Partner, Citroën Berlingo Van et Opel/Vauxhall Combo) et « Best Buy Car of Europe 2019 » d’AUTOBEST (Citroën Berlingo Van, Opel/Vauxhall Combo Life et Peugeot Rifter), dans le sillage du Citroën C3 Aircross l’année dernière.

- La Core Technology du Groupe PSA a elle aussi été distinguée avec le prix du Moteur international de l’Année pour la 4e année consécutive pour le moteur essence 3 cylindres Turbo PureTech (110 et 130 chevaux).

- Les modèles SUV du Groupe PSA sont un succès, porté par les Peugeot 2008, 30081, 5008 (marque leader en Europe), les Citroën C3 Aircross2, C3-XR, C5 Aircross, DS 7 Crossback, et les Opel/Vauxhall Crossland X, Mokka X et Grandland X. Cette dynamique va se poursuivre en 2019, avec des lancements majeurs pour l’ensemble des marques.

- Le Groupe a annoncé son offensive électrique pour toutes les marques, avec les premiers modèles PHEV3 et EV4 disponibles pour les clients dès 2019, en commençant par la marque DS.

Le Groupe PSA a battu un nouveau record de ventes pour les VUL : 564 147 unités vendues, en hausse de 18,3%.

- Le Groupe PSA a renouvelé ses gammes fourgons compacts en 2016 puis ses fourgonnettes en 2018 et a renforcé sa position de leader en Europe sur tous les sous-segments : près d’un acheteur de VUL sur quatre porte aujourd’hui son choix sur un modèle du Groupe.

- L’offensive VUL du Groupe a posé les bases de sa croissance internationale, avec le lancement réussi de la production du Peugeot Expert et du Citroën Jumpy en Eurasie, et les débuts très prometteurs d’une vaste gamme de produits et services VUL à destination des clients d’Amérique latine.

Europe5 : changement d’échelle avec 17,1% de part de marché

Le Groupe PSA a pleinement profité de son excellente gestion du déploiement de la nouvelle norme WLTP pour prendre une longueur d’avance sur la concurrence au 3eme quadrimestre. Sa part du marché atteint 17,1% en fin d’année 2018, en hausse de 3,8 points, grâce aux marques Peugeot et Citroën, qui affichent les meilleures progressions de ventes en 2018 du top des 10 marques en Europe, avec près de 5 % pour chacune.

Peugeot confirme sa dynamique : leader SUV en Europe, numéro 1 en Espagne et numéro 1 en France sur les marchés B2C et B2B véhicules particuliers. Citroën atteint son meilleur niveau de ventes des 7 dernières années. DS Automobiles progresse significativement avec une hausse de 6,7% de ses ventes, grâce au lancement de DS7 Crossback. Opel/Vauxhall poursuit son offensive produits avec la famille X.

Le Groupe PSA fait mieux que le marché et s’améliore dans tous les principaux pays : France (+2,6 pt), Espagne (+4,2 pt), Italie (+3,9 pt), Royaume-Uni (+4,8 pt) et Allemagne (+3,7 pt).

Moyen-Orient – Afrique : le Groupe reste offensif dans un contexte régional mouvementé.

Malgré de forts vents contraires, dus principalement à la suspension de l’activité en Iran6 et à un fléchissement du marché turc, la part de marché du Groupe PSA a progressé au Maroc (+1,7 pt), en Tunisie (+1 pt) et en Égypte (+3,1 pt). Le Groupe reste leader sur le marché des Départements d’Outre-Mer.

L’empreinte industrielle régionale est en cours de déploiement, avec comme étape majeure le début de la production sur le site de Kenitra (Maroc) en 2019.

Chine & Asie du Sud-Est : le Groupe PSA s’emploie à traiter la situation en Chine et prépare son offensive commerciale en Asie du Sud Est.

Dans un marché chinois des voitures particulières en recul de -2 %, les ventes du Groupe ont accusé une baisse de 34,2 %. Le Groupe travaille sur plusieurs plans d’actions avec ses partenaires afin de surmonter les difficultés en cours. Il met notamment en œuvre sa stratégie d’électrification avec la marque Fukang, suivie par des modèles électrifiés PCD7 à partir de 2019. La Core Model Strategy, en cours d’exécution, proposera une offre produits répondant davantage aux attentes des clients chinois.

Les ventes en Asie du Sud-Est ont doublé par rapport à 2017, atteignant 10 882 véhicules. La joint-venture avec Naza (Malaisie) livrera ses premières productions en 2019 avec les Peugeot 3008 et 5008.

Amérique Latine : la baisse des ventes est due en grande partie au repli sévère du marché argentin (-32% au second semestre) dû au contexte économique, avec un impact défavorable sur le taux de change, et des difficultés sur le marché brésilien. Les ventes restent toutefois bien orientées dans la zone panaméricaine (54 887 véhicules vendus, en hausse de 13,3 %), avec notamment le Chili, le Mexique, la Colombie, le Pérou, l’Uruguay et l’Équateur.

Le lancement du nouveau SUV Citroën C4 Cactus, produit en Amérique latine, est encourageant. La production locale de la gamme de VUL est en cours (lancement des Jumpy MiniBus, Berlingo, Boxer et Jumper au Brésil, du Jumpy et de l’Expert Crewcab en Argentine et du Partner en version électrique au Chili et en Uruguay).

Inde-Pacifique : la croissance des ventes résulte notamment du bon niveau d’activités du Groupe au Japon (+9,6%). Le projet de production en Inde, développé en partenariat avec le groupe CK Birla, suit son cours comme prévu.

Eurasie : stabilité des ventes. Les ventes progressent en Ukraine (+7%). La bonne dynamique des Peugeot 3008, C4 Berline et des nouveaux VUL produits à Kaluga depuis avril (Peugeot Expert et Citroën Jumpy) est encourageante.

« Dans un environnement de plus en plus instable, nous avons su prospérer, grâce au déploiement rigoureux de notre Core Model Strategy, qui a prouvé son efficacité. L’attractivité de nos produits pour nos clients B2B ou B2C porte notre politique de pricing power pour toutes nos marques, alors que nous mettons actuellement en œuvre notre offensive électrique. L’agilité et l’esprit Darwinien sont plus que jamais importants pour surmonter les défis à venir et améliorer la satisfaction de nos clients », a déclaré Carlos Tavares, président du Directoire du Groupe PSA.

Ventes mondiales consolidées par région

| 12 mois 17 | 12 mois 18 | |||||||

| REGION PSA | MARQUE | Volume | Volume | %Var | ||||

| Chine & | Peugeot | 249 223 | 143 628 | -42,37% | ||||

| Asie SE | Citroën | 131 821 | 114 419 | -13,20% | ||||

| DS | 5 963 | 3 955 | -33,67% | |||||

| PCD | 387 007 | 262 002 | -32,30% | |||||

| OV | 295 | 581 | 96,95% | |||||

| PCD+OV | 387 302 | 262 583 | -32,20% | |||||

| Eurasie | Peugeot | 8 479 | 8 660 | 2,13% | ||||

| Citroën | 6 345 | 6 391 | 0,73% | |||||

| DS | 84 | 57 | -32,14% | |||||

| PCD | 14 908 | 15 108 | 1,34% | |||||

| OV | 307 | 180 | -41,37% | |||||

| PCD+OV | 15 215 | 15 288 | 0,48% | |||||

| Europe | Peugeot | 1 173 465 | 1 231 327 | 4,93% | ||||

| Citroën | 785 662 | 824 623 | 4,96% | |||||

| DS | 43 135 | 46 013 | 6,67% | |||||

| PCD | 2 002 262 | 2 101 963 | 4,98% | |||||

| OV | 376 380 | 1 004 197 | ++ | |||||

| PCD+OV | 2 378 642 | 3 106 160 | 30,59% | |||||

| Inde & | Peugeot | 19 205 | 19 987 | 4,07% | ||||

| Pacifique | Citroën | 6 049 | 5 661 | -6,41% | ||||

| DS | 799 | 831 | 4,01% | |||||

| PCD | 26 053 | 26 479 | 1,64% | |||||

| PCD+OV | 26 053 | 26 479 | 1,64% | |||||

| Amérique | Peugeot | 136 303 | 112 774 | -17,26% | ||||

| Latine | Citroën | 68 526 | 60 404 | -11,85% | ||||

| DS | 1 304 | 969 | -25,69% | |||||

| PCD | 206 133 | 174 147 | -15,52% | |||||

| OV | 142 | 1 110 | ++ | |||||

| PCD+OV | 206 275 | 175 257 | -15,04% | |||||

| Moyen-Orient | Peugeot | 533 170 | 223 838 | -58,02% | ||||

| Afrique | Citroën | 57 273 | 34 731 | -39,36% | ||||

| DS | 1 575 | 1 440 | -8,57% | |||||

| PCD | 592 018 | 260 009 | -56,08% | |||||

| OV | 26 809 | 31 989 | 19,32% | |||||

| PCD+OV | 618 827 | 291 998 | -52,81% | |||||

| Total | Peugeot | 2 119 845 | 1 740 214 | -17,91% | ||||

| Citroën | 1 055 676 | 1 046 229 | -0,89% | |||||

| DS | 52 860 | 53 265 | 0,77% | |||||

| PCD | 3 228 381 | 2 839 708 | -12,04% | |||||

| OV | 403 933 | 1 038 057 | ++ | |||||

| PCD+OV | 3 632 314 | 3 877 765 | 6,76% | |||||

PCD : Peugeot/Citroën/DS

OV : Opel/Vauxhall

A propos du Groupe PSA

Le Groupe PSA conçoit des expériences automobiles uniques et apporte des solutions de mobilité innovantes pour répondre aux attentes de tous. Le Groupe rassemble cinq marques automobiles - Peugeot, Citroën, DS, Opel et Vauxhall - et propose une offre diversifiée de services connectés et de mobilité portés par la marque Free2Move. Son plan stratégique ‘Push to Pass’ constitue une première étape vers sa vision : « Etre un constructeur automobile mondial à la pointe de l’efficience et un fournisseur de services de mobilité de référence pour une relation clients à vie ». Il est l’un des pionniers de la voiture autonome et du véhicule connecté. Ses activités s’étendent également au financement automobile avec Banque PSA Finance et à l’équipement automobile avec Faurecia.

Médiathèque : medialibrary.groupe-psa.com /@GroupePSA

Direction de la Communication - www.groupe-psa.com - +33 6 61 93 29 36 - @GroupePSA

1 Peugeot 4008 en Chine

2 C4 Aircross en Chine

3

PHEV: Plug-in Hybrid Electric Vehicle

4 EV : Electric

Vehicle

5 Chiffres PCDOV

6 Iran : les

ventes de véhicules fabriqués en Iran ne sont plus comptabilisées dans

les ventes mondiales consolidées depuis le 1er mai 2018.

7

PCD : Peugeot Citroën DS

Consultez la version source sur businesswire.com : https://www.businesswire.com/news/home/20190115005407/fr/